新股消息 | 经发物业二次递表港交所 获中指院评为2023中国物业服务百强企业之一

智通财经APP获悉,据港交所3月26日披露,西安经发物业股份有限公司(简称:经发物业)向港交所主板递交上市申请,光银国际为其独家保荐人。据悉,该公司曾于2023年9月20日向港交所递交过上市申请。根据中指院资料,按经营规模、经营业绩、服务质量、发展潜力及社会责任计,公司在2023中国物业服务百强企业中排名第47位。

经发物业为一家扎根于陕西省且业务布局中国西北部的综合城市服务及物业管理服务提供商。根据中指院的资料,按截至2022年12月31日的陕西省在管建筑面积计,公司在2022年度物业服务百强企业中排名第一,占市场份额约1.7%,且按截至2022年12月31日的陕西省在管建筑面积计,在2022年于陕西省运营的物业管理服务提供商中排名第二。凭借在陕西省的市场地位,公司还将足迹扩展到中国西北地区。

截至2022年12月31日,中国有超过200,000家物业管理公司,在管总建筑面积约为289亿平方米,较截至2017年12月在管总建筑面积约195亿平方米有所上升。根据中指院的资料,预期中国的在管总建筑面积将由2022年的289亿平方米增加至2027年的374亿平方米,复合年增长率为5.3%。中国的物业管理公司为各类物业提供物业管理服务,包括住宅物业、商业物业、公共物业、工业园区、学校及医院。

截至2022年12月31日,在该等物业管理公司中,物业服务百强企业占总市场份额约49.6%。物业服务百强企业的平均在管总建筑面积由2017年的约31.6百万平方米增加至2022年的约64.0百万平方米,复合年增长率约为15.1%。此外,物业服务百强企业管理的项目平均数目由截至2017年12月31日的178个增加至截至2022年12月31日的268个,复合年增长率为8.5%。

截至2023年12月31日,经发物业已订约向中国149个项目提供公共物业管理服务、基础住宅物业管理服务及基础商业物业管理服务,总签约建筑面积为1500万平方米及在管总建筑面积为1460万平方米。于2021年、2022年及2023年,就经发控股集团开发物业的保留率分别为100.0%、100.0%及88.2%,而就经发控股集团开发物业的协议续约率分别为100.0%、91.7%及60.0%。

此外,公司在管建筑面积由截至2021年12月31日的1080万平方米增至截至2022年12月31日的1320万平方米,并进一步增至截至2023年12月31日的1460万平方米,2021年至2023年的复合年增长率为16.0%。

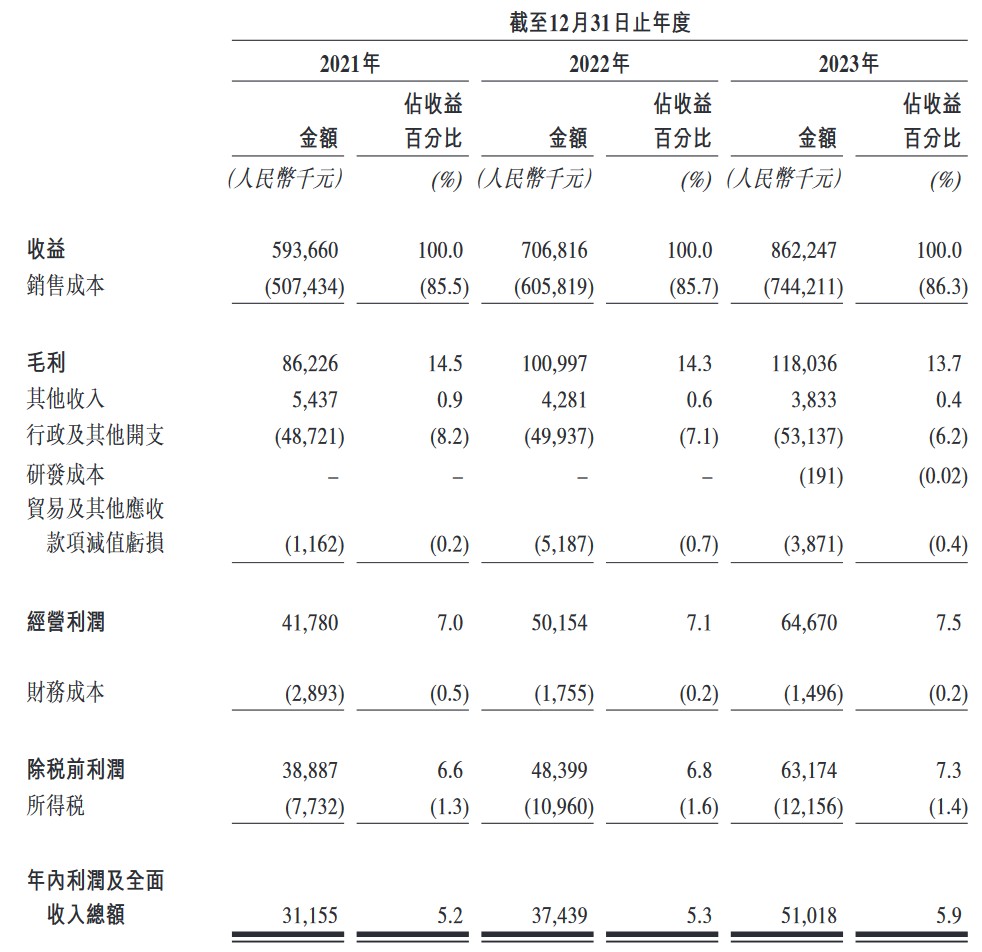

财务方面,于2021年度、2022年度、2023年度、经发物业的收益分别为约5.94亿、7.07亿、8.62亿港元;同期,实现年内溢利分别为3115.5万、3743.9万、5101.8万港元。

于往绩记录期间,经发物业的整体毛利率有所下降。公司整体毛利率受城市服务、住宅物业管理服务及商业物业管理服务三条业务线的综合影响。任何业务线的毛利率变动均可能对其整体毛利率产生相应的影响。公司整体毛利率从2022年的14.3%下降至2023年的13.7%,主要是由于住宅物业管理服务毛利率由2022年的16.8%下降至2023年的14.7%,及商业物业管理服务毛利率由2022年的25.3%下降至2023年的21.8%。

据招股书披露,经发物业于2022年录得经营活动产生负现金流量净额,因此可能面临流动资金风险。2022年,公司经营活动产生的负现金流量净额为人民币2480万元。展望未来,概无保证经发物业经营活动不会出现负净现金流量,这将使公司面临流动资金风险。未来的流动资金以及为运营及业务扩展进行必要的额外资本投资的能力将主要取决于公司从经营活动中产生足够现金并获得外部融资的能力。倘经发物业经营活动净现金流量继续为负,公司用于业务运营的营运资金可能会受到限制。倘公司不能产生足够的正经营现金流或获得额外融资来满足营运资金需求,其业务、财务状况及经营业绩可能会受到重大不利影响。

扫码下载智通APP

扫码下载智通APP