春和景明,铝板块迎来春天?

本文为华泰有色金属会议纪要,主讲人华泰有色首席分析师李斌。

一、对电解铝、有色行情的观点

首先,先简单回答一下这个问题,我们认为电解铝行情的启动是必然情况。有色板块历史上的所有景气周期,无论源于供给端收缩还是需求端收缩,都会经历42个月,即约三年半左右的上涨周期。这次电解铝价格的上涨基本上始于2016年一季度,所以从目前来看刚刚两年的时间。此次价格上涨与往期情况不太相同,过去都是源于需求端的快速成长,这次是因为供给端收缩,需求维持相对稳定。

2014、15年之前,电解铝需求增速基本上都是两位数,随后降至与GDP相当,此次因为供给端方面包括环评、指标等影响,我们认为此次景气周期的持续时间要比历史上景气周期的持续期长,因此我们认为电解铝板块的上涨是具有必然性的,才刚刚开始下半场,这是我们的第一个结论。

第二,我们节前在北上广地区走了一圈,和市场上很多机构做了充分交流,发现市场对有色的关注度始终都在。因每个品种所处供需阶段和受到政策的影响不同,导致不同金属的价格出现了分化。大家对在分化中提前调整和跌幅比较深、滞涨的品种,包括电解铝、碳酸锂、钴和价格仍处于低位的稀土,都抱以比较关心的态度。

二、电解铝行业基本面

接下来主要介绍一下电解铝的基本面,以及我们为什么认为此轮行情是可持续的。首先我们认为电解铝的供需格局到今年年初才真正理顺,去年大家更多是对政策抱以极大预期,所以导致无论是期现货市场还是二级市场都出现大幅波动。市场对于电解铝,从供给过剩、紧平衡到供不应求,一直到后来持怀疑态度,主要集中在两个方面:一是电解铝关停的产能,即所谓的违规产能会不会死灰复燃;二是即使不存在死灰复燃的情况,中国的电解铝会不会进入新一轮的无序扩张。去年年底至今年一月份,我们对山东、河南地区的电解铝产业进行过一次相对较细致的调研,我们发现关停掉的违规产能,现在看到的不仅仅是关停而且是拆停,关停产能死灰复燃可能性非常小。因为中国电解铝前十企业市占率基本达到了75%左右,所以它的监管是非常容易的,龙头企业如果已经处于拆停的状态,基本上其他实力较弱小的闲散企业很难重新启动这些违规产能。无论从示范效应还是从法律法规来看,违规产能死灰复燃的可能性已经是非常小概率事件。

国内外市场还关心会不会进入新一轮的无序扩张,去年很多企业还抱有等监管有所松动或在政策允许的情况下进行产能扩张的计划和预期,但国家排污许可证、整个区域的环境载荷的限制,以及新建产能要有合规的指标,这三个方面基本上限制了所有企业对于产能扩张的计划。特别是指标这一点,如要跨省进行指标置换,集团内部一般允许进行指标置换,若是非集团内部的指标购买,成本是很高的。此前我们也提到,宏桥在相当长一段时间内都没有继续提高电解铝产能的预期,包括南山铝业也是这种情况。之前市场上传闻的新疆70万吨产能扩张也都是集团内部的合规指标置换,而不是没有指标的违规产能重新扩张。因此我们认为,未来进入新一轮无序扩张的局面基本上不可能出现。

今天(3.6)整个市场行情的启动一方面是由于国家有关领导答复了未来电解铝要坚定的去产能,所以强化了市场的信心。此外,相关部门也在逐渐加大环保督查力度,新一轮环保核查的启动也是在临近的过程中,我们现在看到的钢铁包括其他的环保核查是越来越严,而且变成高频和常态化。

从定量的角度看电解铝的供需格局,2017年我国电解铝产量是3653万吨,和2016年相比上升了12.4%。2017年12月我国电解铝产量达到294万吨,日均产量9.50万吨,17年日均产量最高峰出现在5月份,为10.30万吨。2017全年总的电解铝产能4360万吨,在产、有效的产能在3600万吨。因国家产能指标置换要求在18年底之前全部完成,预计18年上半年是相对比较集中的投产周期,今年一季度预计我国投产的电解铝产能大约为140万吨,内蒙古和广西地区是产能投放主力,截止到2月28日,已经投产的数量达到45.5万吨。基本上,总的产能包括合规指标在内,我国电解铝上限指标是4350万吨左右,我们认为今年年底前后产能将达到4100万吨至4200万吨,我们认为18年的需求比去年同比增加6%左右,基本上和GDP相当。考虑到今年冬季环保限产大概率会被继续执行,在这种情况下,我们认为今年上半年电解铝针对国内而言还是供给过剩的状态,下半年考虑到环保限产,将会从供给过剩转入紧平衡状态,2019年基本上没有新增产能,基本上产能和产量会进入供不应求的状态。

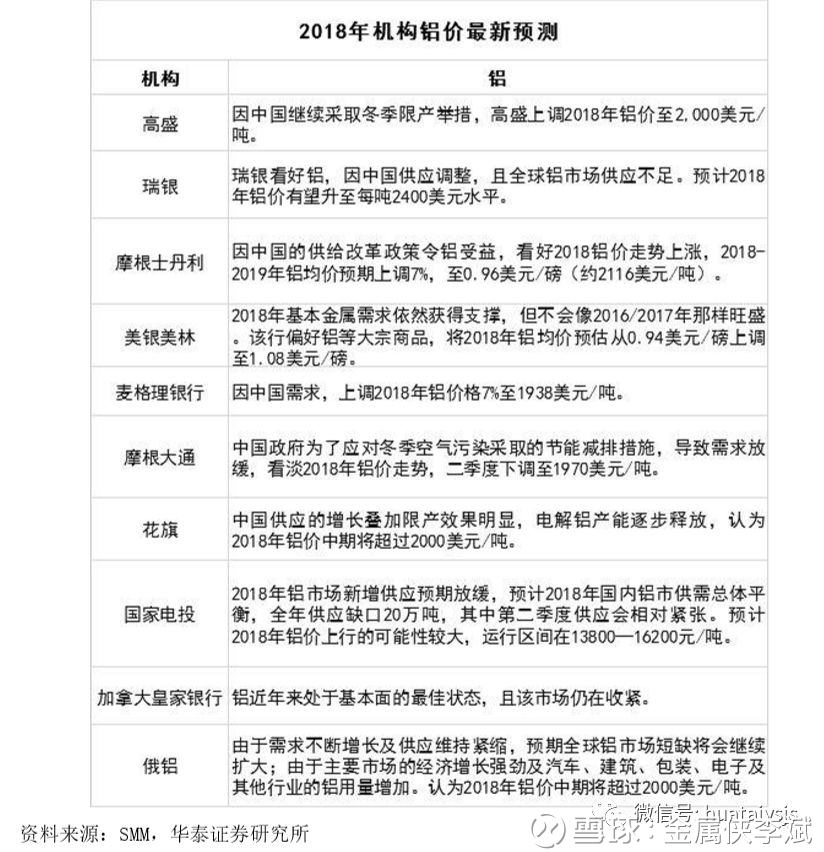

我们对未来的价格预期是大概率上涨至1.6万元/吨,这与我们一年前的观点基本一致。在走访包括宏桥、南山、云铝和中铝这些主流电解铝和氧化铝企业后,我们大体测算,主流电解铝成本在1.4万到1.5万之间。此外根据阿拉丁的测算,今年即将新投产的企业成本基本也基本在这个区间范围内,其中新疆、内蒙地区成本较低,完全成本分别在14000和14300元/吨,广西地区成本偏高,达到15100元/吨。氧化铝的生产成本,不含税基本是在2000元左右。国内当前1.4万的成本还有相当多的企业没有实现盈利,所以我们认为在未来随着供需格局的改善和成本支撑,参考其他实现紧平衡和供不应求品种的状态,价格要实现全行业的盈利。特别像河南地区,有些高成本电解铝的成本还在1.6万左右,大概率电解铝的价格还是要回归到1.6万以上的情况。这里面我也强调一下,基本上看好市场的预期,不仅是二级市场的预期,现在从国外来看,主流的媒体机构例如美铝、俄铝和海外等基本上全部一致看多电解铝。随着国内的政策严格执行和量化的变化,电解铝的市场情绪在发生变化。

接下来再简单介绍下库存情况。我们建议从全球的角度来看整个电解铝的供需包括库存。目前LME和上期所的库存处于低位,还处在下降的过程中,国内的库存,根据我的有色统计,节前2月12号的库存173.5万吨,2月22号报191.0万吨,3月5号库存的数据是213.4万吨,造成库存大幅上升的主要是春节因素。据统计,下游铝板带、型材、铝合金的开工率,由于春节假期因素出现较大幅度的下降,如铝板带材47.8%,同比和环比均下降约27个百分点,型材开工率49.3%,环比、同比均下降约10个百分点。我们认为需求还是会上来,开工率下滑是不具备可持续性的。

全球角度来看,整个库存已经处于历史低位,据WBMS相关统计显示,海外的供需缺口已从16年底的77万吨扩大至17年底的141.4万吨。随着贸易摩擦的加剧,我们认为海外供不应求的缺口是在持续恶化的。从我们与俄铝的交流中获悉,海外新增产能的投产周期一般在3年以上,吨电解铝投资成本约为每吨3000美元,未来海外的新增产能相当有限。目前产量的情况,根据IAI的统计,17年全球电解铝产量(含中国)为6029万吨,同比2016年上升3.82%;而不含中国的电解铝产量在2644万吨,同比增幅仅为0.19%。全球角度来看,海外持续恶化的供不应求加上国内供给的收紧,全球会进入持续供不应求状态。电解铝是一个中线的逻辑,对于电解铝价格的上涨我们还是要有坚定的信心,这个周期可能是4-5年的周期,我们现在刚刚过去2年,预期今年下半年这个逻辑会得到非常确定的印证,国内库存的下降会证明国内整个供给的收紧。

三、调研情况

第三部分简单回顾一下我们近两个月来调研的几家上市公司的基本情况。

中国宏桥电解铝的有效运行产能是我们预计是646万吨,预计今年的取暖季还会有一部分产能因环保因素限产,大致测算宏桥电解铝不含税完全成本估计在1.1万元/吨左右;其氧化铝产能1300万吨,印尼还有100万吨的产能。自产1400万吨的氧化铝,对应646万吨的电解铝,基本处于一个平衡的状态,氧化铝的不含税的完全成本预期在2000元左右。整个山东地区,特别是南山和宏桥,包括河南的神火,可能会有电费、自备电电费成本上修的可能性,基本上三分钱到七分钱每度电不等成本的上调可能性。

云铝股份,到目前为止电解铝产能是150万吨,权益产能133万吨,目前海鑫、溢鑫还有90万吨新建的电解铝产能处于建设阶段,建成以后基本上云铝电解铝的产能预计将达到249万吨,权益产能192万吨。氧化铝方面,2017年产能预计在140万吨,老挝中老铝业100万吨氧化铝产能预计于2020年投产,投产之后氧化铝的产能达到240万吨。云铝的电解铝完全成本预计在1.2万左右,氧化铝的不含税的成本大概是2000到2100的中枢。

中国铝业总的产能预计近460万吨,权益产能350万吨,有在建的产能大概200万吨,2018年可能全部投产,届时预期产能将达550万吨,权益产能约400万吨左右。中铝氧化铝的权益产能预计在1700万吨左右,成本结构和云铝基本相当。

神火股份的电解铝产能是146万吨左右,运行产能只有113万吨,有33万吨是闲置产能指标,存在未来置换的可能性。完全成本新疆现在比较便宜,不含税的成本预计在1.1万元/吨左右,河南地区成本比较贵,我们预期将近1.6万(含税),这是整个区域的成本。

南山铝业,现在电解铝的产能大概是在80万吨,氧化铝的产能是140万吨,按照产量,基本上电解铝是在84万吨左右的产量,氧化铝在170万吨,基本上是平衡状态。计划配股新增的印尼氧化铝产能100万吨,2019年6月才能建成。生产成本方面,氧化铝不含税预计是在2000到2100,电解铝不含税基本上在1.1万元/吨左右。

四、观点总结

最后再总结一下核心观点,整个电解铝的周期是四到五年的修复周期,现在已经过去了两年,进入到下半场,下半场随着国家政策包括供给侧的持续执行,采暖季限产的执行,包括环境载荷和排污许可证等影响(未来铝企业的融资必须是排污许可证和所有的合规手续全部都有的情况下才可以进行),铝板块值得关注。

鉴于上述三个方面,违规产能基本上不太可能死灰复燃,也不会进入新的无序扩张。全球电解铝的产能会进入供不应求的状态,国内会从高库存趋于稳定逐步下降,产能从过剩到今年下半年紧平衡,明年进入到供不应求的过程中,电解铝的价格我们认为现在的价格1.4万元使得行业里还有相当一部分企业处于亏损状态,参考其他金属的供需格局和价格走势以及盈利的规模情况,我们认为全行业可以实现盈利,未来电解铝的价格判断是1.6万以上。二级市场和海外的金融机构,包括现在我们去调研的产业主流公司,基本上对未来电解铝的走势都是持比较乐观的态度,下半年随着国内电解铝库存的逐渐下降,会逐步印证这个逻辑,届时将会进入到期现货比较健康和持续上涨的状态。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP