观点指数:多家物业企业预期中期利润下滑 市场看好国资物企

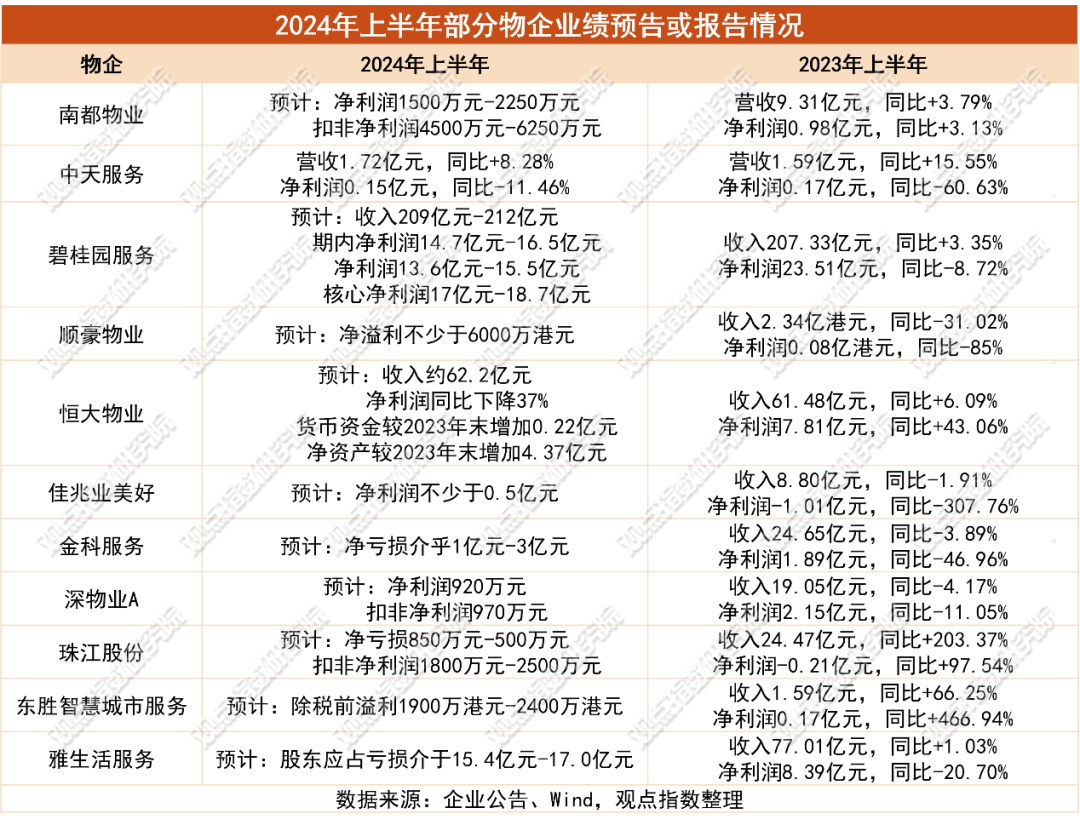

智通财经APP获悉,观点指数发布2024年8月物业服务发展报告。8月多家物企披露中期业绩预期,头部中雅生活服务、碧桂园服务、金科服务及恒大物业的预告显示,净利润普遍出现下滑,甚至由盈转亏;但市场对行业整体和一些国资物企较为看好。

近两个月以来,包括重庆在内多地压降物业费的舆论高涨,目前真正实现降费的楼盘占比还是极少数,绝大多数处于提出诉求、召集业主大会或者协商阶段。观点指数认为,这将给物业公司基础物业服务带来挑战,物业费收缴率、毛利率或将进一步下滑。

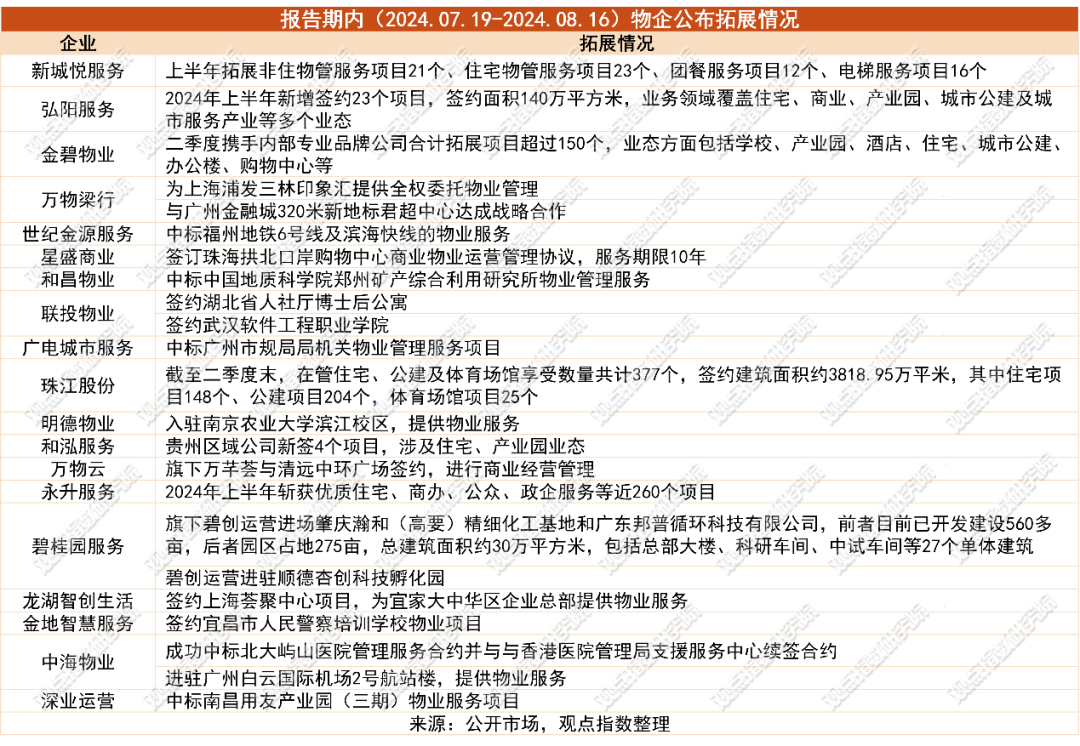

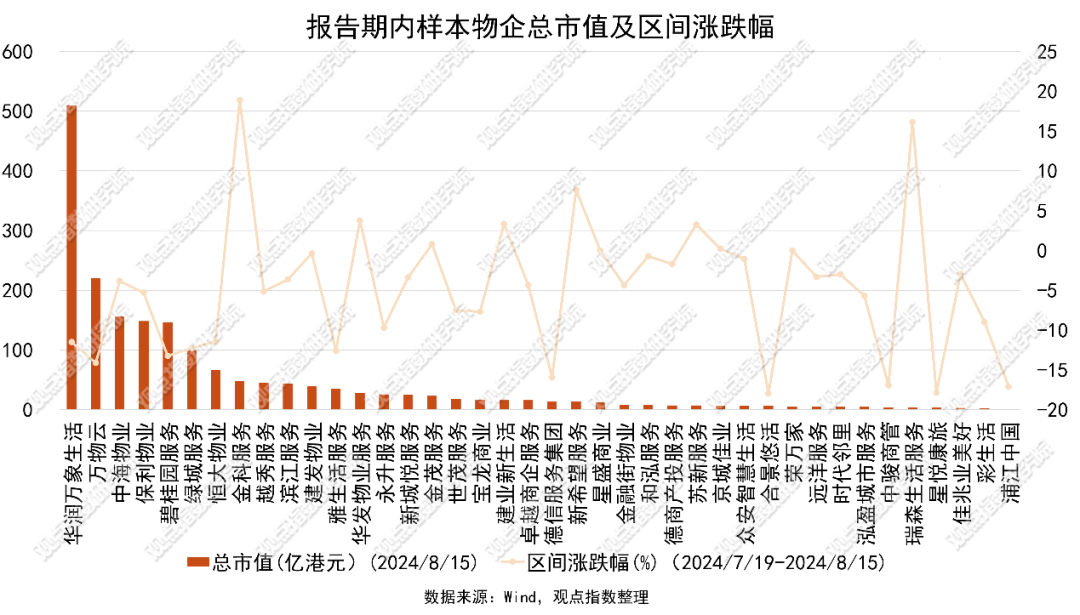

部分企业上半年外拓成效显著,期内二级市场持续低落。报告期内,包括新城悦服务、弘阳服务、金碧物业、珠江股份以及永升服务等物企通过官微披露了上半年的市场化拓展情况,整体呈现出业态覆盖广、项目拓展数量众多的特点。二级市场上,港股物业股行情已连续三个报告期表现低落,期内碧桂园服务的总市值滑落两个名次至港股物业股第五名的位置。

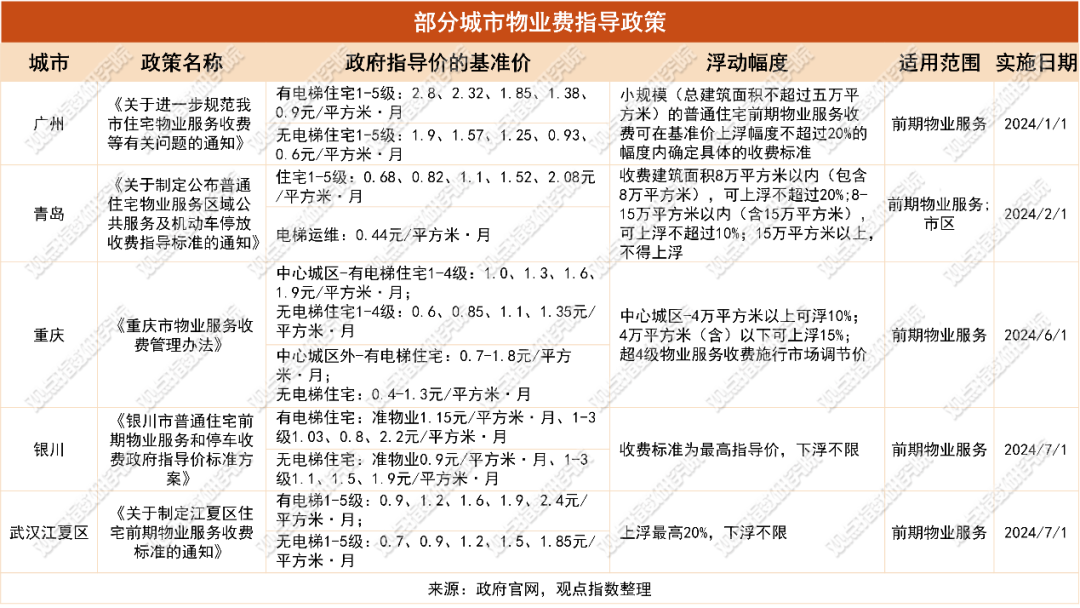

压降物业费呼声高涨,基础物业服务面临挑战

6月初《重庆市物业服务收费管理办法》(渝府办发〔2023〕104号)施行以来,包括重庆在内,多地压降物业费的呼声高涨,至8月初消息称重庆已有数百个小区业主申请降低现行的物业费,引起行业关注。

据悉,自2023年11月起,广州、青岛、银川、武汉江夏区等地已更新了物业费标准,其中广州、重庆、青岛保持了原先政府指导价不变;而银川是在2021年才将普通住宅小区前期物业及停车收费纳入政府定价目录,2023年起草了《征求意见稿》。观点指数认为,不排除未来其它城市跟进该类政策的可能。

据观点指数了解,此前政策更新并未激起波澜。本次重庆降费潮涌,目前真正实现降物业费的楼盘占比还是极少数,绝大多数处于提出诉求、召集业主大会或者协商的阶段。

站在业主角度,商品房预售制度通常要求开发建设单位须在预售前选定物企、订立物业服务合同、确定物业费等,并进行公示。而业主可能会觉得合同谈判、价格磋商时的缺位属于权利不被尊重。同时,近年来整体经济的下行压力使得业主降低生活成本的诉求更强烈,叠加房子资产价值滑坡严重,使得业主认为物业公司提供的服务“质价不相符”,因而物业费首当其冲,成为被削减的对象。

各地政府出台此类政策,主要针对前期物业服务收费(即业主大会成立之前的普通住宅前期物业服务实行政府指导价),目的或是为了解决商品房去化压力,并非干预后期市场的调节价。自然已入住小区的业主们也可以以此标准来衡量物业价值,若在舆论推动下发展成为对物管行业的价格调控,因为涉及民生问题限价都会比较低,或将会激化供需矛盾,导致好的服务难以供给。

而作为物业公司业绩压舱石的基础物业服务将会受到挑战,物业费收缴率及毛利率面临进一步下滑的压力。这将会一方面倒逼物业公司须在“降本增效”上加快脚步,实现质的突破;另一方面,运营能力较强的物业公司进行市场化拓展的优势会进一步凸显。

多家物企预期中期利润下滑,市场看好国资物企

8月迎来中期业绩披露季,截至成稿日头部物企中仅雅生活服务、碧桂园服务、金科服务及恒大物业披露了业绩预告,7月26日晚A股上市企业中天服务披露了2024年半年报,成为今年首家发布中期业绩的物企。从已经披露的企业来看,净利润普遍出现了下降。

具体到数据上,碧桂园服务预期2024年上半年将录得约209亿元-212亿元的收入,较2023年的207.33亿元有所增长,主要系物业管理服务、社区增值服务及“三供一业”业务收入的综合增加所致;期内净利润约14.7亿元-16.5亿元,归属于股东的净利润约13.6亿元-15.5亿元,较上年同期下降,主要是对信用风险显著上升的客户增加计提信用减值损失、财务投资相关收益下降以及业务毛利率下降所致。

值得注意的是,碧桂园服务物业费收缴遇到难题,其预期将录得银行存款和现金及现金等价物总额不低于122亿元,同比小幅下降;经营活动所得现金净额不低于1亿元,而2023年同期为21.92亿元,出现显著下降。碧桂园服务解释称主要由于净利润下降、风险客商(信用风险显著上升的客户)业务和外部不利因素使得综合收费进展有待提升,导致应收款增加。

金科服务预期2024年中期将亏损1亿元-3亿元,而2023年中期该公司拥有人应占净利润约为1.89亿元。此次亏损主要原因是进一步加大了对金科地产未偿还应收款项计提减值拨备。

同时,因多次计提减值拨备,造成会计上的大额累计亏损,金科服务计划根据2024年7月1日实施的中国《公司法》最新规定,拟使用公积金弥补亏损,进一步便利未分配利润转正后续实施分红。

雅生活服务预期录得“首度亏损”,股东应占亏损介于15.4亿元至17.0亿元之间,而上年同期净利润为8.4亿元。

该公司解释称,受房地产开发销售低迷影响,外延增值服务的收入和利润显著下降,而其他业务板块受到经济环境和服务品质提升影响,利润率承压。关联方客户面临债务偿还压力增大,信用情况出现较大变化,集团就关联方客户贸易应收款项进行了计提减值拨备,约27亿元至29亿元。

尽管已公布业绩预期的企业表现差强人意,但市场认为行业整体和一些国资物企仍然稳健,民营物业公司面临的挑战更大。

部分企业上半年外拓成效显著,期内二级市场持续低落

报告期内,包括新城悦服务、弘阳服务、金碧物业、珠江股份以及永升服务等物企通过官微披露了上半年市场化拓展情况,整体呈现出业态覆盖广、项目拓展数量众多的特点。

例如,永升服务2024上半年斩获优质住宅、商办、公众、政企服务等近260个项目。新城悦服务除了住宅及非住业态外,还拓展了12个团餐项目,16个电梯服务项目。金碧物业一二季度合计拓展的项目超过260个,涵盖了公建、产业园、商写、酒店、购物中心等多元业态。

观点指数发布的博鳌物业报告指出,随着行业进入存量竞争阶段,第三方外拓情况成为企业及投资者所看重的关键,更是衡量物企市场竞争力,品牌价值及独立性的重要指标。

仅就期内物企公布的情况来看,头部企业拓展热度较上个报告期有所下降。但碧桂园服务、龙湖智创生活、万物梁行仍取得了不错的成果。

其中,碧桂园服务旗下专业产业园区运营发展平台——碧创运营8月2日宣布进场肇庆瀚和(高要)精细化工基地和广东邦普循环科技有限公司,从物业服务、空间运营、企业服务、环境管理、能源管理等多维度开展深度合作,共同探索园区可持续,促进园区高质量发展。

资料显示,前者占地面积约2000亩,是广东省集原材料供应、生产加工、仓储物流为一体的重点综合性产业基地,目前园区已开发建设560多亩。后者位于佛山市三水区,是国家标准制定单位和广东省电池循环利用企业重点实验室依托单位,涉及园区占地275亩,总建筑面积约30万平方米,包括总部大楼、科研车间、中试车间等27个单体建筑。

而龙湖智创生活8月7日宣布与宜家合作,为其大中华区企业总部——上海荟聚中心提供物业服务,该项目总建设体量超过43万平方米,其中商业零售面积达到15万平方米,配套办公楼面积约6万平方米。

与此同时,多起物业公司股权转让或收并购动作在报告期内发生。值得一提的主要是天地源股份计划向西安高科物业服务管理有限公司转让其三家全资子公司100%的股权,交易价格合计3.71亿元。

天地源股份表示,股权转让有助于公司聚焦主业,优化产业结构,所得款项将用于日常经营活动。

另外,德商产投服务则在拓展物管公司的边界,做起代建业务,以25.82万元的低价收购了关联方旗下四川德商绿建100%的股权。并在之后与最终控股股东订立代建协议,关联交易年度上限达到1690万元。

观点指数认为,这或是地产方风险较大,实控人将较好的资源注入物管公司的动作。

二级市场上,港股物业股行情已连续三个报告期表现低落,本期40家样本物企平均区间跌幅达到为4.74%。其中跌幅较大的包括合景悠活、星悦康旅及浦江中国等,跌幅均超过17%。

观点指数认为,过去这段时间物业费降价的舆论呼声是影响因素之一,但最主要的是当前已公布中期业绩预期的物企并未给市场带来惊喜。

另外,尽管金科服务预期中期盈转亏,但本期二级市场表现亮眼,涨幅达到18.89%。盈利警告显示,金科服务董事会建议以后可分红年度公司现金股息不低于有关年度股东应占溢利的60%。同时今年以来,金科服务已动用约1.796亿港元回购H股股份,并承诺继续酌情回购公司股份。

市值方面,碧桂园服务滑落两个名次至港股物业股第五名的位置,总市值跌破了150亿港元,截至2024年8月15日收盘市值为146.76亿港元,整体落后于华润万象生活、万物云、中海物业和保利物业。

扫码下载智通APP

扫码下载智通APP