群智咨询:上半年中国独立显示器市场出货量约1050万台

智通财经APP获悉,2024 年中国独立显示器市场在诸多方面展现出复杂而充满活力的态势。从上半年的情况来看,电竞显示器的增长、办公显示器的升级以及品牌的低价策略等因素共同推动了市场的发展。根据群智咨询监测,2024年上半年中国独立显示器市场出货量约1050万台,同比表现稳健。

伴随中国独立显示器市场的需求进入平稳期,渠道的丰富度和品牌活力也在持续增长。

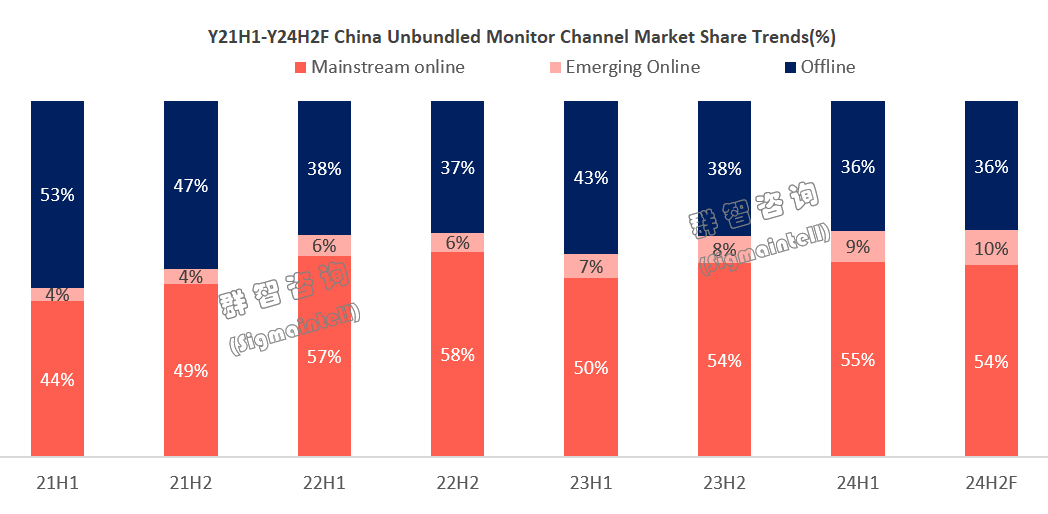

线下渠道在独立显示器市场中的份额有所下滑,但仍占据主流地位。与线上渠道的迅猛发展相比,线下渠道的出货量略有收缩。根据群智咨询监测,2024 年上半年线下渠道出货量占总出货量的比例约为36%,相比去年同期下降7个百分点。

线上渠道保持稳定发展,主流电商和新兴电商相互补充,共同推动了线上渠道的发展。

线上主流电商凭借成熟的物流配送体系、完善的售后服务以及广泛的品牌覆盖,为消费者提供可靠的购物保障,2024 年上半年线上主流电商销量占总出货量的比例约为55%,相比去年同期增长5个百分点。

线上新兴电商则通过网红推荐、直播带货等方式,更加直观地展示产品特点和使用效果,吸引年轻消费者的关注。2024 年上半年线上新兴电商销量占总出货量的比例约为9%,相比去年同期增长2个百分点。

目前在三大主要渠道中,品牌在线下渠道和主流电商渠道中均有较为均衡的布局,线下渠道对于品牌的运营管理能力要求较高,因此仍旧以线下渠道完善的传统品牌为主,而过去以线下为主的品牌,在去年进行了薄弱渠道的补足。但从新兴电商平台看,目前头部品牌以相对较为灵活的本土品牌为主,其中AOC、惠科(HKC)、泰坦军团(Titanarmy)以国内良好的口碑和对市场的敏感性,快速在其中取得一席之地。

以2024年上半年为例,排在第一位的AOC新兴电商渠道销量在其出货占比中为 7%,相对较低,但其在新兴渠道中占比19%(主流电商中为15%)。第二位惠科新兴电商渠道销量在其出货占比中为10%,其在新兴渠道中占比14%(主流电商中为9%)。排在第三位的是泰坦军团,新兴电商渠道销量在其出货占比中达到24%,其在新兴渠道中占比12%(主流电商中为4%)。

整体而言三个渠道具有不同的特点,线下渠道和主流电商渠道作为规模的保证,需要持续稳固,尤其是主流电商平台在新兴电商平台的“鲇鱼效应”影响下,承压却前行,不容品牌放松;而新兴电商平台则为各品牌提供了新的增长机遇,品牌可以加大在新兴电商渠道的投入,抓住市场增长的机遇。

独立显示器市场的品牌竞争格局持续变化。传统头部品牌通过积极扩充产品线和价格策略进一步巩固了市场主导地位;国际品牌在成本控制和产品创新方面持续努力,国际品牌与本土品牌之间的竞争将更加激烈。同时,随着市场的发展,新兴品牌凭借独特的产品特点和市场定位,在市场中占据一席之地。

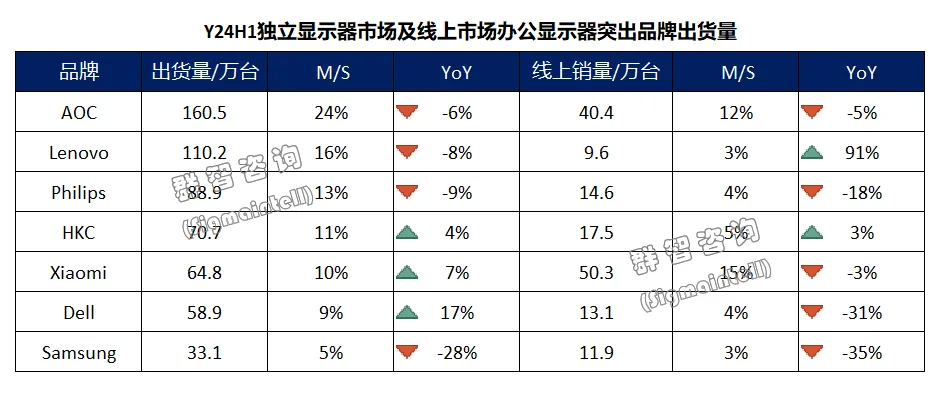

办公显示器市场——传统品牌保持竞争优势:

AOC整体市场出货量为 160.5 万台,市场份额为 24%,出货量同比下降 6%。线上销量为 40.4 万台,线上市场份额为 12%,销量同比下降 5%。AOC 在办公显示器市场一直占据重要地位,拥有较高的市场份额,其市场表现稳定。

联想(00992)整体出货量为 110.2 万台,市场份额为 16%。线上销量为 9.6 万台,线上市场份额为 3%,销量同比增长 91%。联想在线上市场取得了增长,在线上渠道的拓展和营销策略的调整方面取得了成效,进一步优化线上销售渠道,巩固和扩大线上市场份额。

飞利浦(PHG.US)整体出货量为 88.9 万台,市场份额为 13%,出货量同比下降 9%。线上销量为 14.6 万台,线上市场份额为 4%,销量同比下降 18%。飞利浦 在整体市场和线上市场的表现均不佳。主要是其产品在价格方面与竞争对手相比缺乏优势,以及市场竞争加剧所致。

惠科整体出货量为 70.7 万台,市场份额为 11%,出货量同比增长 4%。线上销量为 17.5 万台,线上市场份额为 5%,销量同比增长 3%。惠科在整体市场和线上市场均保持了稳定的增长态势。这得益于其高性价比的产品策略和不断拓展的销售渠道。

戴尔(Dell)整体出货量为 58.9 万台,市场份额为 9%,出货量同比增长 17%。线上销量为 13.1 万台,线上市场份额为 4%,销量同比下降 31%。戴尔表现触底反弹,在积极渠道政策的有效拉动下,其在整体市场取得了良好回升,但线上市场却遭遇了挫折,线上市场价格敏感性更高,戴尔的产品定位和价格策略主要处于中端及中高端,受价格下沉趋势影响更为显著。

三星(Samsung)整体出货量为 33.1 万台,市场份额为 5%,出货量同比下降 28%。线上销量为 11.9 万台,线上市场份额为 3%,销量同比下降 35%。在利润导向策略牵引下,三星从原来的全盘性发展策略转为中高端定位策略,因此其市场规模的收缩成为必然趋势。但与此同时,三星在中国中高端市场仍保有一定的竞争力。

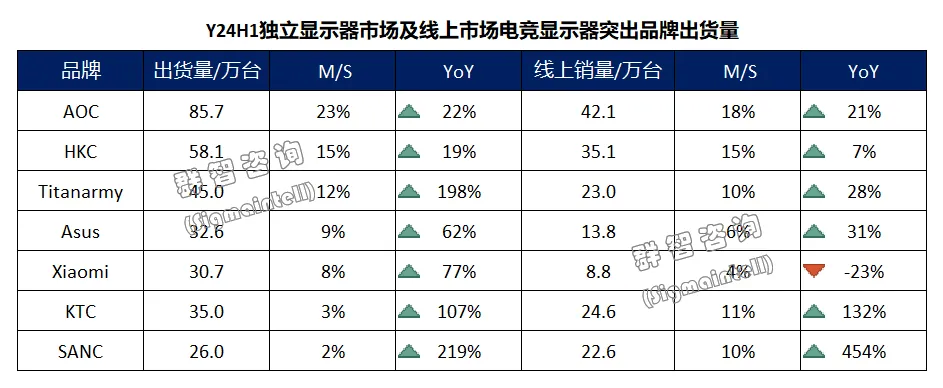

电竞显示器市场——本土品牌搅动市场:

AOC整体出货量为 85.7 万台,整体市场份额为 23%,出货量同比增长 22%。线上销量为 42.1 万台,线上市场份额为 18%,销量同比增长 21%。AOC整体出货量和线上销量均较高,且呈现出明显的增长态势,其产品丰富的价格段和性能组合,能够满足办公用户升级和电竞玩家的双重需求。

惠科整体出货量为 58.1 万台,整体市场份额为 15%,出货量同比增长 19%。线上销量为 35.1 万台,线上市场份额为 15%,销量同比增长 7%。惠科整体市场份额稳定,出货量和线上销量增长较为平稳。以高性价比的产品策略在电竞显示器市场中拓展。注重产品性能与价格的平衡,通过优化供应链和生产成本控制,提供具有竞争力的价格。

泰坦军团整体出货量为 45.0 万台,整体市场份额为 12%,出货量同比增长 198%。线上销量为 23.0 万台,线上市场份额为 10%,销量同比增长 28%。泰坦军团作为传统电竞专业品牌实现了爆发式增长,市场份额迅速提升。精准地抓住了电竞市场的发展机遇,专注于电竞显示器领域,产品规格和销售渠道紧跟市场发展趋势,同时与电竞战队、游戏主播等合作,增强了品牌在电竞圈的影响力。

华硕(Asus)整体出货量为 32.6 万台,整体市场份额为 9%,出货量同比增长 62%。线上销量为 13.8 万台,线上市场份额为 6%,销量同比增长 31%。双品牌策略在高品质和高性能定位取得良好市场反馈,市场份额较为稳定,出货量和线上销量均有一定增长。作为知名的电脑硬件品牌,通过品类融合在技术积累和品牌口碑都取得优势。在品牌建设方面,华硕也注重与电竞赛事和活动的合作,提升了品牌在电竞领域的知名度和美誉度。

康冠(KTC)整体出货量35万台,整体市场份额3%,出货量同比增长107%。线上销量为24.6 万台,线上市场份额为 11%,销量同比增长 132%。整体出货和线上销量增长迅速,表现突出。康冠定位较为亲民,具有较高的性价比,此外,积极拓展电商渠道,与电商平台合作开展促销活动,提高了产品的曝光度和销量。

盛色(SANC)整体出货量26万台,整体市场份额2%,出货量同比增长219%。线上销量为22.6 万台,线上市场份额为 10%,销量同比增长 454%。盛色以激进的市场策略迅速崛起。在产品方面,不断推出具有竞争力的新品,注重高性价比和差异化布局。通过提供高配置低价格的宣传定位,吸引消费者关注。

总的来说,2024 年办公显示器市场中,传统品牌如 AOC、联想等依然占据一定市场地位,但面临着中部品牌如惠科的挑战。电竞显示器市场中,本土品牌如 AOC、惠科、华硕等面临着新晋品牌泰坦军团、康冠、盛色等品牌的挑战。激烈的市场竞争促使各品牌不断调整策略,以适应消费者需求和市场变化。

综上,2024 年中国显示器市场在诸多方面展现出复杂而充满活力的态势。从上半年的情况来看,电竞热潮、低价策略、品牌竞争等因素共同推动了市场的发展。而在下半年的预测中,市场需求趋势、技术发展方向以及竞争格局变化等方面也为市场带来了机遇与挑战。

我们建议在渠道布局上,持续稳固线下和主流电商渠道,同时加大对新兴电商渠道的投入;产品方面,注重性价比与性能平衡,根据市场需求及时调整价格策略;在同质化竞争中,增强电竞属性宣传,加强与电竞战队等合作,提升品牌在电竞领域影响力。

扫码下载智通APP

扫码下载智通APP