中指院:房地产库存正在下降?

智通财经APP获悉,中指研究院发文称,库存去化周期是动态的,既受库存规模影响,也受市场销售速度影响。随着土地供应大幅缩量,市场正在进入自发去库存阶段,但目前房地产销售仍面临调整压力,仅依靠市场力量去库存节奏较为缓慢,支持政策仍需发力。目前国企收储、土地盘活等政策均具备改善空间,若政策端能够加快调整,将有助于库存去化,同时也将对房企现金流改善及居民预期产生积极影响。

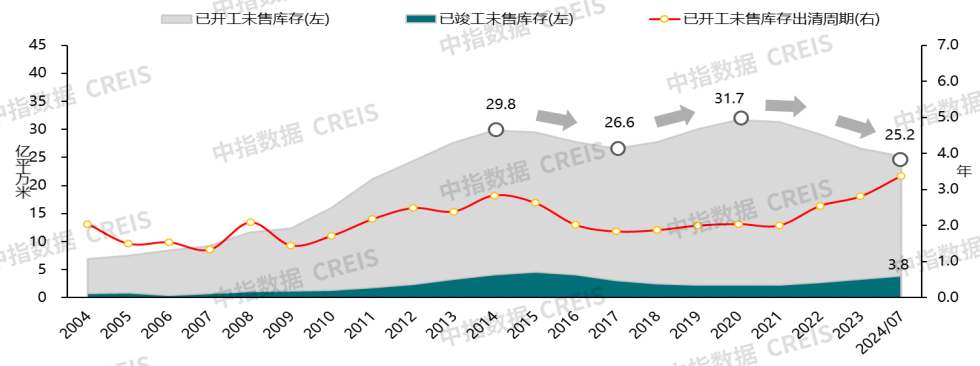

伴随着新开工面积快速回落,“已开工未售库存”下降明显,7月末全国住宅“已开工未售库存”约25亿平米,较去年底回落5.2%,供给收缩是目前库存下降的主要原因,但从去化周期来看,“已开工未售库存”去化周期约3.4年,较去年底延长0.6年。

针对“竣工未售库存”,5.17新政提出了“国企收储”方案,目前已有多地发布征集公告,但政策仍处探索期,提升各方积极性仍需政策优化。针对“已出让未开工土地”,近期越秀广州成功退地并以票据进行补偿,退地资金将继续用于在广州购买土地,这一方式为其他城市提供了参考,后续更多城市或将参考这一方式,改善库存结构,缓解企业库存压力。

全国新房“已开工未售库存”约25亿平,供给缩量致库存规模下降,但仍面临一定去化压力

图:全国不同口径住宅库存规模

注:已开工未售库存=商品住宅累计新开工面积-商品住宅累计销售面积,自1998年开始累计已开工未售库存出清周期=已开工未售库存/当年商品住宅销售面积,2024年商品住宅销售面积按同比进行估算

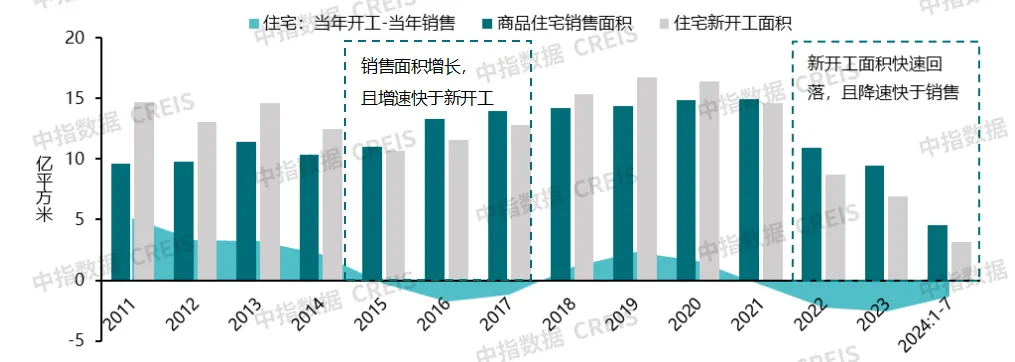

图:全国住宅新开工及销售面积对比

根据中指研究院测算,截至2024年7月,全国住宅“已开工未售库存”为25.2亿平方米,其中“竣工未售库存”为3.8亿平方米。从出清周期来看,目前“已开工未售库存”的出清周期约为3.4年,去化压力较大。

从近十年库存变化趋势来看,大致可以分为三个阶段:

第一阶段(2015-2017年)-棚改货币化推动需求释放,库存回落:在经历了前几年房地产市场热潮后,部分城市出现了库存积压问题,2015年新房“已开工未售库存”达29.5亿平方米。为了缓解市场库存问题,当时政府采取“棚改货币化安置”政策,通过拆除老旧房屋来释放新的住房需求。2016-2017年市场库存规模有所回落,但因为市场热度明显提升,房企拿地积极性也很快恢复,市场库存下降幅度并不大。

第二阶段(2018-2021年)-“三高”模式推动库存攀升:这几年房地产市场进入了一段平稳发展期,与2016-2017年相比,市场热度有所下降。在此期间,各地政府继续增加土地供应,房企“三高”模式推动下,市场库存规模逐渐攀升。

第三阶段(2022年以后)-供给缩量导致库存下降:2022年以来,楼市降温明显,全国新房“已开工未售库存”有所下降,但与2016-2017年不同的是,当前市场销售规模并没有明显的复苏,库存下降主要是因为土地成交和新开工的明显缩量(2023年土地成交、新开工规模较2020年下降均约六成,2024年规模继续回落)。这一区别也体现在两个阶段去化周期的走势上,2016-2017年随着市场销售提升、库存水平下降,去化周期缩短,市场库存压力缓解;而目前虽然市场库存水平下降,但销售持续低迷,去化周期仍呈延长态势,市场库存压力攀升。

另外,与“已开工未售库存”规模下降形成对比的是,“竣工未售库存”规模自2020年以来持续增长,这也是市场销售持续乏力的表现。截至2024年7月,全国住宅“竣工未售库存”规模约为3.8亿平方米,较2020年增长70.9%。

国企收储是去化库存的直接手段,但落地节奏仍待加快,收储政策具有改善空间

地方国企收储本应效果最直接,但受收购价格、资金成本、房源错配等因素影响,目前落地节奏仍较慢。5.17新政提出3000亿元保障房再贷款后,各地开始推进国企收储的相关工作。据中指研究院监测,截至2024年8月底,约30城发布了征集商品房用作保障房的公告。据央行披露数据,截至2024年6月底,3000亿元保障性住房再贷款余额为121亿元。

表:部分城市发布“国企收储未售新房”征集公告

资料来源:中指研究院综合整理

从目前国企收储的政策来看,其推进可能会面临多方面挑战:

(1)收储价格撮合难度大:从目前发布的征集公告来看,收储价格通常以同地段保障房重置价格作为参考上限(土地划拨成本、建安成本和不超过5%的利润),这个价格可能难以达到开发商愿意接受的水平。

(2)供需错配问题:从城市分布来看,在房企库存压力大、出售意愿较强的城市,保障房需求相对有限,达到收益平衡的难度更大;而在保障房需求相对强烈的核心城市,市场库存压力可能较小,房企折价出售商品房的意愿也相对较低。从户型面积来看,保障性住房应以小户型为主,在严格限制套型面积的情况下,符合要求的存量商品住房项目较少。尽管部分城市收购套型面积已放宽至120平米以下,但未来恐需进行二次改造以满足保障房要求。从楼栋要求来看,目前多数城市要求优先选取整栋或整单元未售、可实现封闭管理的楼栋项目进行收购,但市场上符合条件的项目或较为有限。

(3)资金成本高:虽然目前有央行3000亿元保障房再贷款支持,但最长使用期限不超过5年,再贷款年利率1.75%,若考虑商业银行贷款利率上浮,则国企收储的资金成本大约在3%左右,如果再考虑改造、运营等成本,实际成本可能更高。所以,在收储存量房转作保租房的过程中,需要财政贴息等配合才能实现收益平衡。但目前地方政府已经面临很大的财政压力,对收储的财政支持力度恐较为有限。

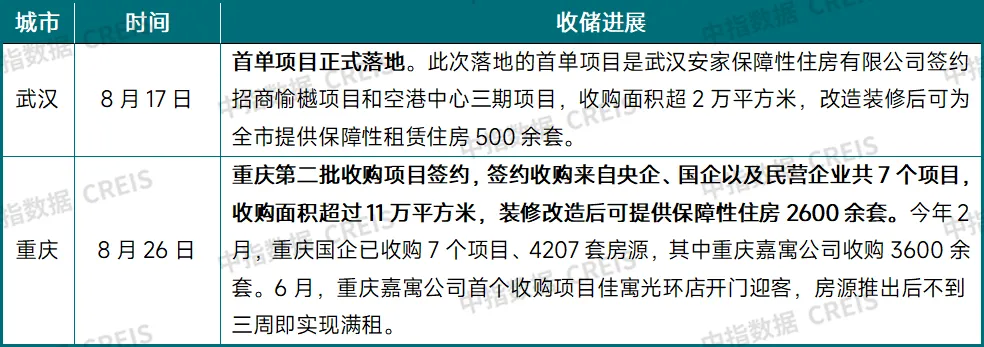

表:近期部分城市国企收储进展情况

资料来源:中指研究院综合整理

城市收储进展方面,8月17日,武汉首单项目正式落地,可为全市提供保障性租赁住房500余套。8月26日,重庆第二批收购已建成存量商品房用作保障性住房项目签约仪式举行,7个项目改造后可提供保障性住房2600余套。郑州城发安居集团从2021年下半年开始对接一些存量项目洽谈收购事宜,截至2024年6月,郑州城发安居集团累计收购房源超过11.1万套。福州也是租赁住房贷款支持计划的8个试点城市之一,截至2024年7月,福州安住发展有限公司已累计收购约5000套存量住房,第一批149套改建保租房将于今年9月配租。

另外,珠海国资也启动了存量房收购工作,2024年7月31日,华发股份发布公告,将其子公司华奔公司名下的所有存量房产以2.66亿元的价格转让给珠海安居集团;8月8日,华发集团、珠海安居与建行广东省分行在珠海签署战略合作协议。根据协议,建行广东省分行向珠海安居提供总金额不超过200亿元的银行综合授信支持,三方将在安居工程及其他方面开展深入合作。8月9日,华发股份再次发布公告,拟与公司控股股东珠海华发集团有限公司或其子公司开展存量商品房及配套车位交易业务(含达到预售条件的房源),总交易金额不超过120亿元。

为加快国企收储节奏,相关政策仍有待进一步优化,可能的方向包括:

(1)扩大收购存量房的用途范围,收储后可优先作为拆迁安置房,作为租赁住房的建议允许先租后售,以解决资金平衡问题,即维持被收购的存量商品房的性质不变,在房地产市场深度调整阶段,经装修后用作租赁住房,待房地产市场企稳并经所在地城市政府核准后,可以重新按商品房出售。

(2)扩大收购对象的范围,一方面,目前国企收储的对象聚焦在竣工未售库存,而对于在建未竣工库存尚未有针对性政策,未来国企收储政策或可进一步扩大范围,将符合条件的未竣工库存也纳入进来(收储资金严格监管,确保项目正常竣工)。另一方面,可以考虑将收购商品房与化解施工企业、装饰装修企业经营困难相结合,将已发生的工抵房纳入收购已建成存量商品房的范围,缓解上下游产业链企业困境。

(3)进一步加大金融支持力度,如延长保障性住房再贷款最长使用期限,满足保障性租赁住房改造运营资金需求。另外,如能将国企收储纳入地方政府专项债资金投向领域,也将有利于缓解地方政府资金压力,加快存量房收储节奏。

近期越秀在广州退地获得120亿“地票”补偿,获得的地票将用于后续广州购地,此模式为解决土地库存问题提供了新思路

除上述“已开工未售库存”、“竣工未售库存”外,房地产广义库存还包括已出让未开工土地,这部分规模也较为庞大,近几年受市场下行、偿债压力影响,房企对于在手土地开工意愿偏低。针对土地库存,此前自然资源部提出支持企业优化开发、促进市场流通转让、支持地方以合理价格收回土地等政策思路和措施。

近期,部分房企通过退地方式改善土储结构。2024年7月,福州鼓楼区洪山镇政府称华润福州斗池路地块已提出退地申请。2024年8月,长沙市自然资源和规划局雨花分局称,中欣楚天澜庭项目因开发商资金问题,政府正在办理土地收回手续,计划收回后再重新挂牌出让。

另外,控制土地供应量也是调节市场库存的重要手段。今年4月30日,中央政治局会议提出“统筹研究消化存量房产和优化增量住房的政策措施”后,自然资源部同日发文要求库存量大的城市,应暂停新增住宅用地出让,并明确未来新增土地供给量与盘活存量土地规模高度关联。

总结&展望

目前,我国房地产销售仍面临调整压力,市场仍处于筑底阶段,“去库存”政策若在未来几个月加快落地节奏,对房企现金流改善及居民预期将产生积极影响。住房端,国企收储是最直接的去库存手段,但政策细节仍有待优化,落地节奏有待加快。土地端,盘活存量土地、优化土地供应是主要政策方向,其中退地置换或成为改善土地库存结构的一种有效方式。整体来看,随着供给端的大幅缩量,市场已经进入自发去库存阶段,未来叠加政策支持及销售的企稳,市场库存有望继续得到改善。

扫码下载智通APP

扫码下载智通APP