CINNO Research:Q2全球市场柔性OLED智能机面板出货量约1.6亿片 同比增长39.9%

智通财经APP获悉,根据CINNO Research统计数据显示,随着国内柔性OLED产能持续释放以及向低阶产品市场不断渗透,全球柔性OLED面板出货量持续扩大。2024年第二季度,全球市场柔性OLED(含折叠)智能机面板出货量约1.6亿片,同比大幅增长39.9%,环比增长17.5%,同比、环比双增长,在OLED智能机面板中占比达72.2%,同比下降7.9个百分点,环比上升2.7个百分点。

近几年,除苹果(AAPL.US)、三星外,华为、oppo、vivo等主流国产品牌柔性OLED面板订单量持续由三星显示转向国内厂商。国产柔性OLED智能机面板出货量约9400万片,同比大幅增长79.0%,环比增长4.7%,占比达58.9%,超越五成,同比上升12.9个百分点,国产柔性OLED面板已实现对韩系的赶超。

2024年第二季度,主流国产品牌柔性OLED智能机面板中,京东方(000725.SZ)份额达28.1%,排名第一,同比下降3.1个百分点,环比下降1.4个百分点;华星以26.7%的份额排名第二,同比上升12.2个百分点,环比上升1.7个百分点,份额增长最大;天马和维信诺(002387.SZ)份额分别为23.8%和19.6%;三星份额降至仅剩1.8%,同比下降4.2个百分点,主流国产品牌柔性OLED国产化率已增至98.2%。

华为作为国内手机品牌的主流厂商之一,布局主要在于高端市场,中端市场有所加速,低端市场暂未真正开始,而高端市场主要为高端旗舰机型及折叠产品,该部分选择的重点合作伙伴依旧是京东方。

数据来源:CINNO Quarterly Mobile Phone Panel Value Chain Report

2023年下半年,华为凭借Mate60系列强势回归,受到消费者热烈追捧,其销量在中国市场表现强劲,即使在供货量不足的情况下,也带动华为在中国智能手机市场的份额快速增长,尤其在5000元以上高端智能机市场,Q4 '23华为份额增至29.0%,同比大幅增长20.5个百分点,而这一比例在2022年全年一度降至仅为10.5%的低点。

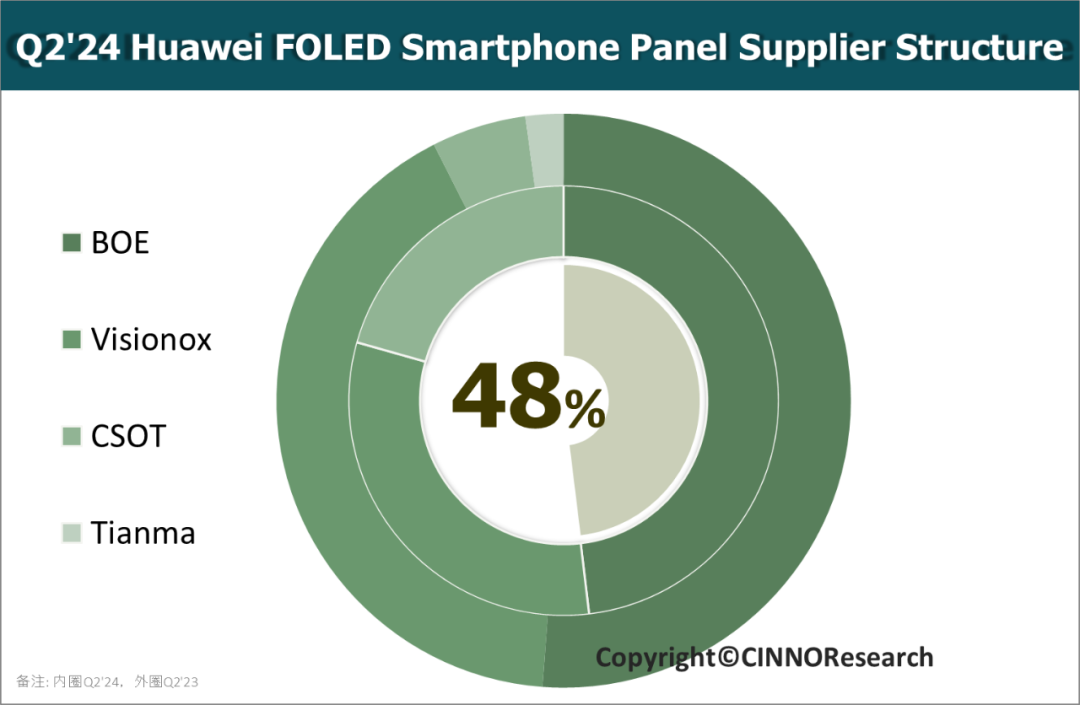

从华为柔性OLED手机面板供应商结构来看,2024年第二季度,华为柔性OLED手机面板京东方出货占比48.1%,同比下降3.1个百分点,环比下降3.3个百分点,虽同比、环比均有所下滑,但依旧是华为柔性OLED供货主力;维信诺占比31.3%,排名第二,同比下降10.1个百分点,环比下降2.5个百分点;华星占比20.6%,同比上升15.3个百分点,环比上升5.8个百分点,华星于Q3 '23开始给华为nova系列手机供货,在华为柔性OLED手机面板供应商中成长迅速。

从近几年华为柔性OLED手机面板供应商结构变化来看,一方面华为彻底实现了面板100%国产化,另一方面华为正不断优化其供应商结构,倾向于保持一个多元化的供应商体系,这样不仅可以保证产品质量,还可以减少因单一供应商问题而导致的风险。

扫码下载智通APP

扫码下载智通APP