IDC:2024上半年中国游戏云市场规模达9.1亿美元 同比增长5.9%

智通财经APP获悉,国际数据公司(IDC)最新发布的《中国游戏云市场跟踪,2024上半年》报告显示,2024上半年中国游戏云市场规模达到9.1亿美元,同比增长5.9%。其中,解决方案市场同比完成双位数增长,高阶云服务、云原生产品与服务、实时互动服务等使用范围不断扩大,为市场持续、健康增长奠定基础。

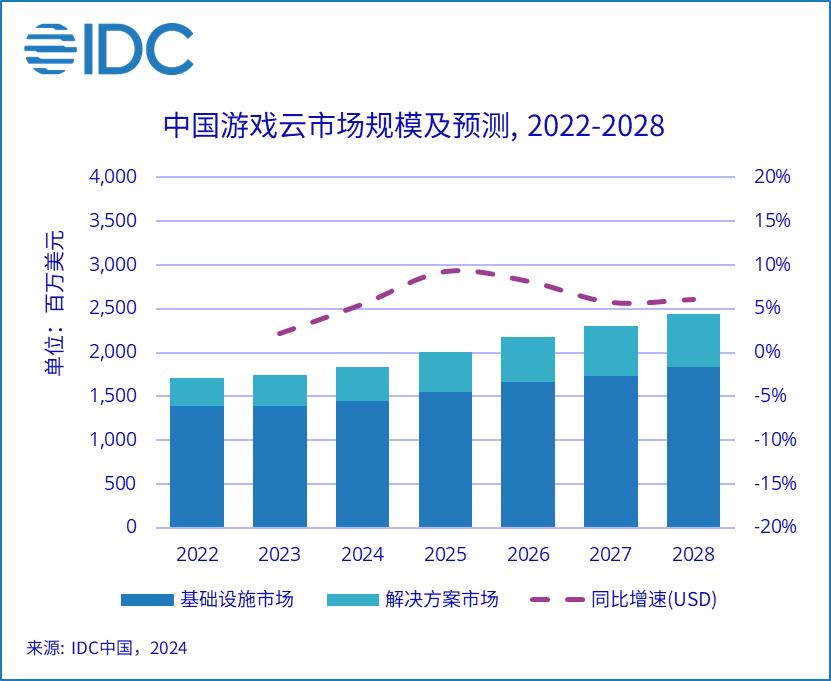

游戏云市场规模及预测

2024年前三季度,游戏版号延续了2023年“常态化发放”趋势,市场信心不断恢复。作为当下监管态度最核心的 “风向标”之一,2024年1-10月,版署共审批发放国产游戏版号共计1072个,同比增加30%以上,进口版号发放同比增加50%以上,为项目持续迭代、市场稳步增长提供了良好环境。

经历了多年的尝试、试错与经验积累,以及高水平技术人员流动,将新游项目全面部署在公有云架构上已经逐步成为行业共识。作为游戏云服务的主要客户,游戏发行商正在充分利用公有云更先进的技术架构、更丰富的高阶产品、以及更便捷的服务调用方式,提高新游上线与版更速度,提升运维效率,并规有效避传统混合架构带来的管理问题。

因此,在未发生重大舆情风险、现有监管政策及环境不发生重大变化、以及行业客户使用习惯不发生重大回退前提下,“下游需求将带动游戏云市场规模持续增长”这一结论预计将维持多个周期, 2028年中国游戏云市场规模将达到24.4亿美元。

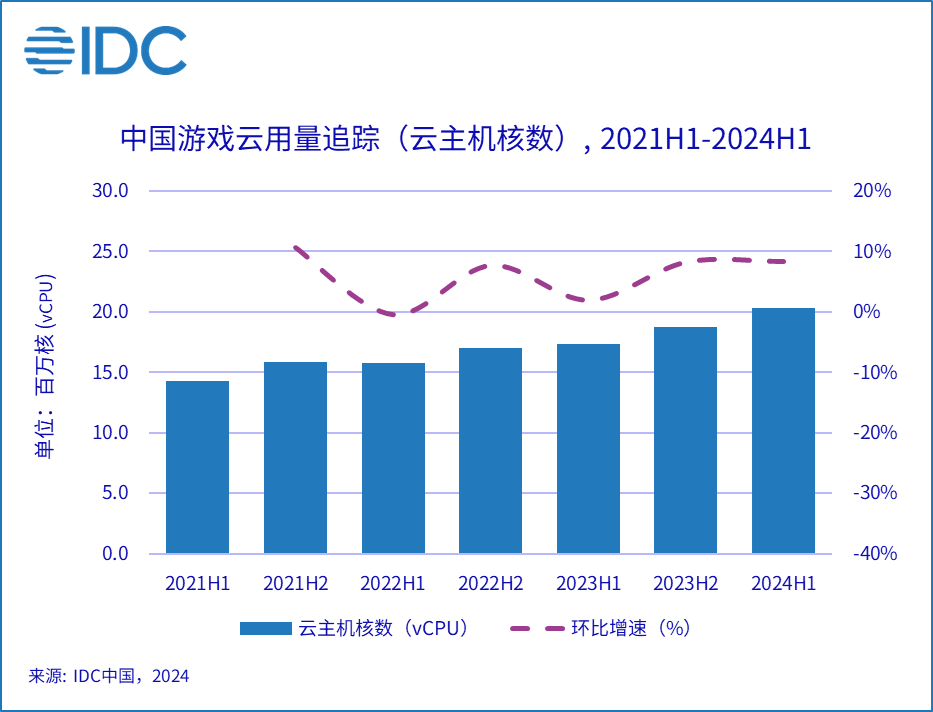

游戏云用量追踪

云主机核数vCPU(包括但不限于云主机实例、云容器实例、边缘云实例等)、游戏云CDN带宽、以及云游戏实例,能够在一定程度上反应全行业客户(包括内部/关联客户)使用云计算产品与服务情况,也是当前IDC追踪游戏云用量市场的核心指标,尤其是在云计算产品与服务价格持续波动、以及内部/关联客户用量波动背景下。

调研显示,除新兴游戏公司全面使用公有云外,老牌发行商亦不断将游戏服、甚至是部分平台服迁移至公有云架构上,也推动云主机用量在过去三年(除2022H1单个周期外)均维持增长态势。

竞争格局

游戏云作为一个充分竞争市场,参与者不但包括互联网系云计算服务商(阿里云、腾讯云、AWS、百度智能云等)、第三方独立服务商(华为云、优刻得、金山云等)、电信运营商(天翼云、移动云等),亦包括垂直行业或场景的创新型技术服务商(蔚领时代、海马云等)。

其中,互联网系云服务商凭借对用户场景/需求更深刻的理解、更广泛的资源分布、稳定的资源供给,主导了游戏云多个子市场与合并细分市场;在游戏出海背景下,电信运营商背景的云厂商,紧跟全国与热点区域发展趋势,依托海南等地的新建国际出口线路资源以及海南自贸港等便利政策,为行业客户出海提供更多便利。2024上半年,游戏云基础设施市场规模达到7.2亿美元,阿里云、腾讯云、华为云、AWS、金山云合计市场份额达到83.7%;解决方案市场规模达到1.9亿美元,阿里云、腾讯云、AWS、华为云、蔚领时代合计市场份额达到83.1%

IDC中国行业云服务研究经理魏云峰表示,当下,游戏行业客户已不再关注 “能否上云、采用何种方式上云、不同云商有哪些差异”等话题, 而是将云服务商作为新游上线的必备选项、以及新技术获取的重要途径。游戏云整体市场同比增速持续扩大的背后,不仅仅是云主机实例规模、存储空间、以及游戏下载带宽的持续扩大;高阶云服务用量高速增长、云原生产品与服务比例不断提升、公有云架构与生产管线更紧密的融合,也为行业客户与服务商带来更广阔的合作空间。

扫码下载智通APP

扫码下载智通APP