本轮美联储由“鹰”转“鸽”,究竟会在时间和程度上行至何处?

本文来自微信公众号“实话世经”,作者程实、钱智俊,原标题为《美联储:乱局中的妥协》。

正值美联储立场软化剧变之际,最新数据显示,2019年2月美国新增非农就业仅2万人,创下17个月新低。这一消息进一步加重了市场疑思:本轮美联储由“鹰”转“鸽”,究竟会在时间和程度上行至何处?我们认为,理清这一问题,首先要明辨美联储所处的双重决策乱局:第一,看似强劲的劳动力市场却撬不动通胀,加速加息的正向效应趋于消退;第二,一度反弹的自然利率正在失去动力,加息和缩表从政策互补变为相互冲突。

乱局之中,由“鹰”转“鸽”是美联储不甘心的妥协之举,并将呈现鲜明的两面性。一方面,妥协已经发生,并将继续发生。由于乱局短期内不会消解,因此美联储的妥协有望长期延续,2019年全年料将仅加息一次,缩表进程料将择机暂停。另一方面,妥协并非没有代价,让步并非没有底线。当前美联储由“鹰”转“鸽”虽将延续美国经济和金融市场的短期亢奋,但如果过快过猛,则将削弱2020年及以后美国经济的长期增长中枢。因此,基于百年联储的理性底线,2019年重启QE或降息不会进入美联储的政策菜单。

乱局之一

看似强劲的劳动力市场,却撬不动通胀

美联储的加息路径以中性政策利率为基准,而中性政策利率=自然利率+合意通胀水平。2018年年末至今,美国经济通胀预期持续走弱,近期多位美联储官员的言论也表明,通胀放缓正是动摇美联储加息决心的主因。我们认为,在2018年强势复苏之后通胀动能衰减,根源在于看似强劲的劳动力市场遭遇了十数年未有之怪现象。

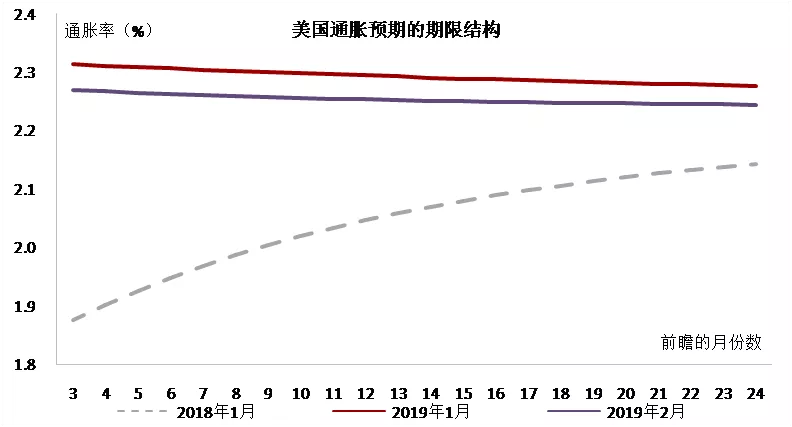

2019年美国通胀预期进入下行通道

资料来源:FED以及我们的整理

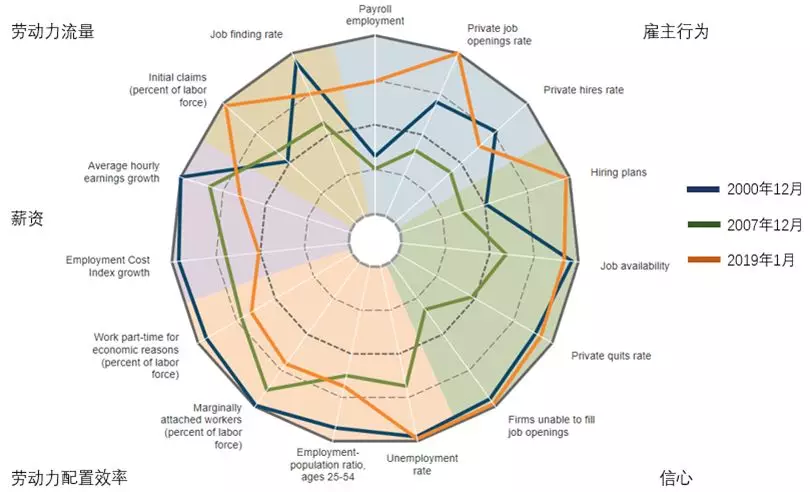

从历史大局看,本轮劳动力市场复苏“跛足”,重“量”轻“质”。为从历史角度考察本轮劳动力市场复苏,我们采用了美联储的五维评价体系。其中,雇主行为、市场信心、劳动力流量三个维度侧重于复苏之“量”,工资和劳动力配置效率,则侧重于复苏之“质”。相较而论,当前劳动力市场复苏的强劲主要体现于数量,三大数量维度的表现不仅全面超越了2007年年末(金融危机前水平),亦在部分单项上好于2000年年末(克林顿“新经济”繁荣顶点)。但是,在工资、效率这两大质量维度,本轮复苏均逊色于2007年水平,更远不及2000年。由此可见,虽然2018年10月以来的平均时薪同比增速多次创下新高,但是放之于历史坐标系中,仍然显得疲弱。而缺少了薪资增长这一主引擎的发力,成本驱动型的通胀便难以持续形成。

2019年年初劳动力市场的复苏状态重“量”轻“质”

注:上述指标均经过无量纲化处理,数值越大,表明劳动力市场状态越好

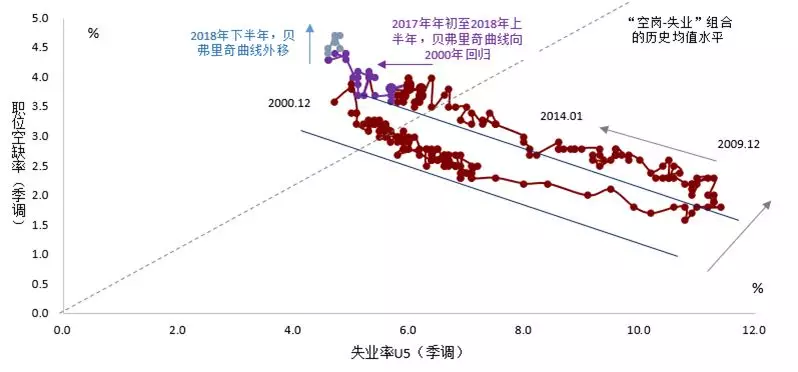

从内在逻辑看,加速加息的“调结构”效应裂变,由正转负。正如我们此前一系列研究所指出,2015-2016年美国薪资增长缓慢,原因在于前期货币超宽松扭曲了劳动力市场结构,而鸽派慢加息继续纵容了这一扭曲。从2017年开始,“减税+加速加息”则构成了美国供给侧改革的“双足模式”,有助于改善上述结构性问题。2017年-2018年上半年,伴随着加速加息,美国劳动力市场的贝弗里奇曲线向2000年的状态趋近,表明结构性问题得到舒缓,并滞后地推升了2018年美国薪资增速和通胀走势。但是,这一结构优化趋势在2018年下半年发生逆转。伴随9月、12月的加息,美国贝弗里奇曲线并未继续优化,而是转向外移,并且在失业率未能进一步下降的情况下,职位空缺率开始持续上升。这表明,加息节奏可能超过了劳动力市场的承受力,形成了反向超调,并造成新的结构性问题,劳动力配置效率正在下降。这不仅将导致薪资增速的上升放缓,更有可能转向恶化,并最终拖累通胀走势。

2018年下半年美国贝弗里奇曲线转向外移

资料来源:Wind以及我们的测算

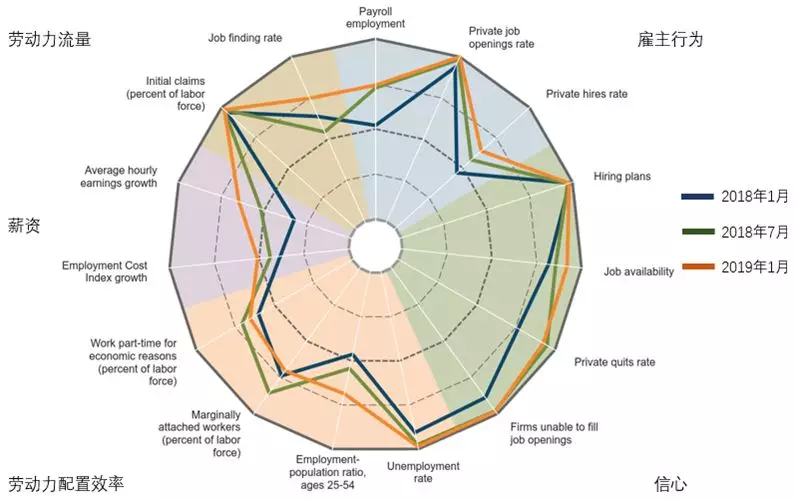

从实证检验看,负向效应亟待制止,及时放缓加息是顺势之举。为了验证上述逻辑,我们进一步地比较本轮加速加息以来劳动力市场的反应。为保持样本可比性和时效性,我们选取第一时段(2018年1月至2018年7月)和第二时段(2018年7月至2019年1月),两时段的加息节奏、次数和消化时间相同。比较可知,在第一时段的两次加息落地后,美国劳动力市场的复苏“量”“质”明显同步攀升,验证了加速加息的正向作用。但是,在第二时段的两次落地后,工资维度的提升幅度边际收窄,同时配置效率的维度不进反退,甚至部分指标弱于第一时段的初始水平。这表明,加速加息的正向效应趋于消退,负向效应开始显现。考虑到结构劣化向薪资增速的传导存在时滞,因此当前的薪资增速的上扬只是惯性使然。如果不能及时放缓加息步伐,则终将挤压薪酬上涨的空间,并制约内生复苏和通胀动能。从美联储收集的调查数据来看,较之于2018年1月,2019年1月经济学家们对美国通胀预期的期限结构已经出现了反转,从迅速上行转变为渐次下行,2019年2月这一反转进一步强化,表明放缓加息的必要性正在持续凸显。

2018年第三、四次加息对劳动力市场的影响喜忧参半

注:上述指标均经过无量纲化处理,数值越大,表明劳动力市场状态越好

乱局之二

一度反弹的自然利率,却渐次失去动力

在厘清通胀疲弱的原因后,我们继续讨论加息进程的另一大决定因素—自然利率。2017-2018年,伴随经济的强劲复苏,美国自然利率开启反弹,支撑了政策利率的攀升。但是,展望2019年,自然利率的上行动力正在渐次衰退。在自然利率未能稳健提升的情况下,加息和缩表的关系由互补,转变为相互冲突。因此,为保证加息节奏在放缓的同时兼具灵活调整的余地,缩表进程将大概率先行暂停。

自然利率上涨的长短期动力衰退。短期而言,财政政策的进退是自然利率涨落的重要影响因素。2019年,美国财政政策的可行性和有效性均受到制约。从可行性看,受制于国内白热化的政治博弈和“通俄门”事件的升级,特朗普政府较难及时推出大规模的基建政策接力前期税改,进而导致财政刺激的断档。从有效性看,据OECD预测,2019年美国经济产出缺口的数值从上年的-0.66%调整为0.08%,是2008年以来的首次由负转正。这表明,即使特朗普政府突破重重阻力,使部分基建政策落地,其对经济的提振作用也相对有限。长期而言,作为自然利率的主引擎,劳动生产率的上升也将在2019年遭遇困境。一方面,当前美国劳动力市场之所以能够维持较强韧性,是因为大量的长期失业人口被激活[3],重新进入市场。但是,这一部分劳动力存在素质低下、技能不足的缺点,同时特朗普政府始终未在就业培训上投入足够资源,因此将逐步“稀释”现有的劳动力生产率。另一方面,由于前期加速加息引致的财务成本将在2019年逐步显现,叠加经济前景的不确定性,近期美国企业信心开始转弱。这料将抑制长期投资意愿,从而减缓资本深化进程,同样也会拖累劳动生产率的增长。有鉴于此,2019年美国自然利率上行动力恐将不足,因而需要美联储相应调降中性政策利率的预期水平,放缓加息进程。

2018年四季度以来美国企业信心持续下滑

资料来源:Wind以及我们的测算

缩表与加息由互补转向冲突。长期来看,由于适宜的金融环境也是自然利率上行的必要条件,因此2019年美联储缩表的政策空间正在急速缩减。一方面,根据美联储工作论文测算[4],美联储缩表对流动性的冲击具有非线性上升的特征。即随着表内证券资产规模的下降,每缩减一单位资产对短端利率的边际提振作用将显著增强。由此,在进入2019年之后,即使美联储不扩大每月缩表力度,其造成的流动性压力也会大幅增强。另一方面,对当前美国市场而言,流动性好、安全性强的资产高度稀缺[2][5],市场流动性偏好抬升,因而可能进一步放大缩表对流动性风险的扩张作用。有鉴于此,随着当前经济形势的转变,继续推进缩表非但不能匹配自然利率的上升和加息进程,反而会拖累后两者。考虑到相较于缩表,加息作为传统政策工具,具有更加精准的调控方式和效果预期,因此暂停缩表进程,使加息进程更加具有灵活性,将是应对未来经济不确定性的合理方式。

乱局之中,有底线的妥协

综上所述,2019年,美联储货币政策已遭遇两大乱局。作为政策利率的决定因素,通胀和自然利率的走势将同时出现较大的不确定性,因而中性政策利率的提升料将显著放缓。

我们认为,乱局之中,美联储将做出由“鹰”转“鸽”的无奈妥协。一方面,这一妥协将具有延续性。由于乱局短期内不会消解,因此“鸽派”立场有望长期延续。2019年美联储将大概率仅加息一次,加息时点将根据经济走势相机抉择。美联储暂停缩表的可能性正在上升,并有较大概率在2019年下半年落地执行。另一方面,这一妥协将保有底线。当前美联储由“鹰”转“鸽”虽将延续美国经济和金融市场的短期亢奋,但如果在程度上矫枉过正,则将削弱2020年及以后美国经济的长期增长中枢。迫于乱局的阶段性妥协,既不改变美国仍处于复苏通道的现实,也不意味着百年联储决策理性的彻底崩塌,因此,本次妥协不会走向极端鸽派,2019年重启QE或降息不会进入美联储的政策菜单。

扫码下载智通APP

扫码下载智通APP