美股盈利可能见顶 特朗普底气几何?

本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

云锋导读

本次美股财报季接近尾声,92%的标普500成分股公司公布了2019年第一季度财报。从上季度的财报季总结(详见九张图纵览美股财报季)可以看出美股增长依然强劲,而如今故事发生了变化。

本次财报季透露了哪些关键信息?美股未来在哪里?一起来看。

盈利大幅放缓

受全球经济增速放缓影响,本季度标普500公司盈利表现不佳。目前459家公司公布2019年第一季度财报,数据显示,本季度盈利同比增长1.3%,结束了连续5个季度两位数增长的趋势。

标普500盈利同比增速,%

而据FactSet数据统计,一季度标普500成分股公司盈利同比减少0.5%,为2016年第二季度以来第一次出现负增长。并且,大多数公司对2019年第二季度的盈利指引并不乐观,表明了各家公司对接下来的发展并不看好。其中,有72家公司发布了负的盈利指引,仅有18家标普500成分股公司发布正的盈利指引。

能源和信息技术板块拖累美股盈利

能源、信息技术和电信服务板块盈利降幅较大。对比2018年第四季度所有11个行业的营收和盈利都实现增长的情况,明显恶化。

能源在11个行业中盈利降幅最大,为26.6%。据IEA今年发布的《石油市场报告》,全球石油需求增速放缓;而2018年11月美国放宽对伊朗石油出口的制裁、页岩油产量增加,使得石油产量过剩,供给和需求共同导致油价下跌。

较低的油价使得能源公司的利润大幅下降。尽管最近OPEC减产,美国对伊朗制裁发力让油价逐渐走高,但较2018年1季度平均油价62.89美元/桶,今年一季度的平均油价则只有54.9美元/桶,对能源生产企业盈利影响较大,而对勘探、储运等公司影响较小。

信息技术整体表现不佳,板块盈利同比下降7.2%,主要受苹果公司盈利同比下降7.3%拖累。受到贸易纷争及华为等高端产品的双重冲击,苹果手机出货量大幅下滑,1季度EPS降至2.45美元。据测算,如果苹果公司维持去年同期2.82美元的EPS水平,IT板块盈利降幅会缩窄至4.3%。

通信服务板块盈利同比下降5.7%,主要由于谷歌母公司Alphabet和脸书Facebook盈利不及预期,这两家公司都因为监管开出的巨额罚单拖累表现。对比一年前EPS13.33美元,Alphabet如今每股盈利仅为9.5美元;Facebook一年前和如今的EPS分别是1.69美元和0.85美元,盈利缩水严重。如果不考虑者这两家公司,通信服务板块其他公司总体仍保持两位数的盈利增速。除此之外,必需消费板块盈利同比下降1.4%,材料板块盈利小幅减少1.1%。

本次财报季,受益于大药厂在全球业务上的亮眼表现,医疗板块以9.2%的盈利增幅引领盈利增长。此外,房地产、非必需消费品、公用事业、工业和金融,盈利增速分别为6.4%、4.7%、4.5%、3.9%和1.9%。尽管本季表现相对领先,对比2018年第四季度,这些板块的盈利增速也明显放缓。

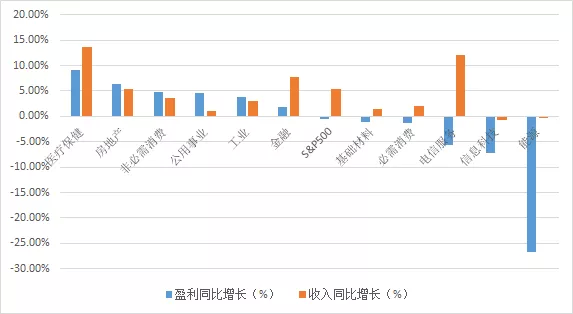

标普500不同板块盈利、营收同比变化

资料来源:FactSet, 截止2019年5月17日

海外业务占比高的板块普遍盈利不理想

本季度,板块盈利增速和海外业务占比间有一定负相关性。海外业务占比较高的公司,2019年1季度盈利同比增速更低,显示了全球经济放缓对美国公司的影响。

另一方面,贸易问题也让一些公司受到冲击。波音公司(BA.US)表示,由于贸易问题带来负面影响,2019年一季度来自中国收入同比下降24.5%。对贸易情况敏感性较高的家具公司Leggett & Platt集团从去年开始受到中美和欧洲贸易影响,管理层表示贸易不确定性仍然会影响消费者信心。

海外业务占比与2019Q1盈利增速关系

资料来源:FactSet, 截止2019年5月17

据FactSet统计,2019年一季度,海外业务占比超过50%公司盈利平均降低12.8%,而海外占比小于50%的公司平均盈利增速为6.2%,两者相差明显。

2019Q1盈利与营收同比增长

资料来源:FactSet,截止5月17日

市场对财报反应冷淡

公司财报发布后的市场反应,是衡量投资者惊喜情绪的指标之一。本季度公司发财报后,11个板块没有一个跑赢大盘超过1%,显示市场情绪较为低迷。

综合盈利惊喜(%,X轴)与1天价格超额回报(相对S&P500,%,Y轴)

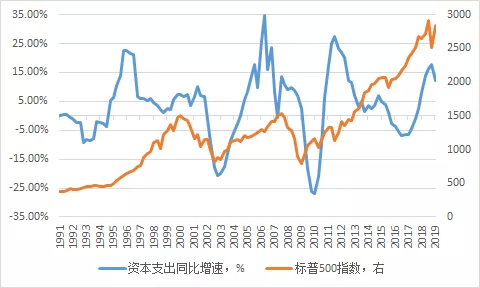

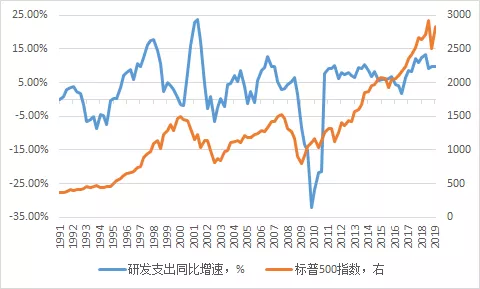

资本开支和研发增速开始减慢

很多公司表示将继续扩大资本开支和研发投入。2019年一季度,标普500成分股公司资本支出同比增长12%,低于上一季度17.6%的数值。标普500公司资本开支增速和股指水平

研发支出增速也呈现出同样趋势。2019年一季度研发支出同比上升9.7%。

标普500公司研发开支增速和股指水平

从历史数据来看,往往标普500指数见顶会先于资本支出和研发支出同比增长见顶,支出增速逐渐放缓,美股高点是否已经过去?

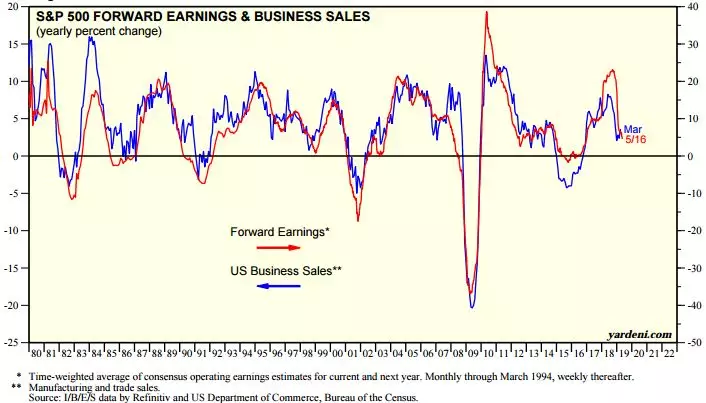

二季度盈利预计下滑

据FactSet统计,分析师预计第二季度盈利将继续下滑1.7%。从标普500的盈利预期和经济指标的关系看,接下来的美股前景并不乐观。

标普500预期盈利(12个月)和美国制造业/贸易销售关系

资料来源:IBES,Yardeni

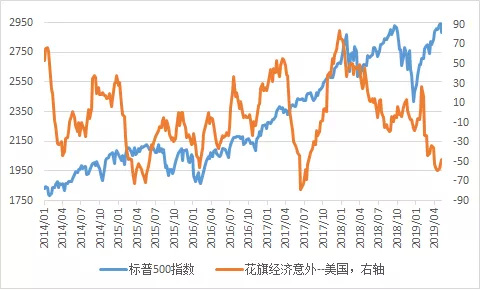

此外,花旗经济意外指数降至低位,也说明了这一情况。

花旗经济意外指数和标普500

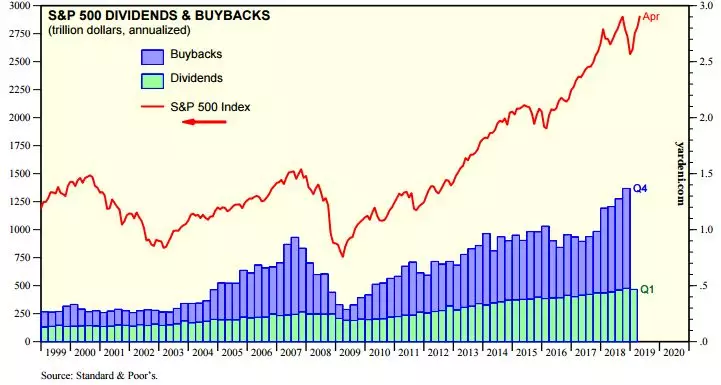

税改对公司影响减弱,股票回购渐缓

2017年末美国的减税计划对公司盈利和股票回购产生了较大影响,而这些影响在2019年均将减弱。税改对企业盈利起到了明显的提振作用。标普500有效税率从2016年1季度的31.9%降到2018一季度的19.77%,减税政策刺激企业利润大幅增长。

美股上市公司业绩加速、现金回流,并推动企业进行股票回购。自2018年一季度开始,公司股票回购金额较之前有较大幅度的增加。

标普500股票回购和分红规模(万亿美元)

资料来源:标准普尔,Yardeni

如今,减税效应正逐渐减弱,本季度标普500有效税率为19.81%。公司股票回购规模虽然仍在扩大,但增速明显放缓。

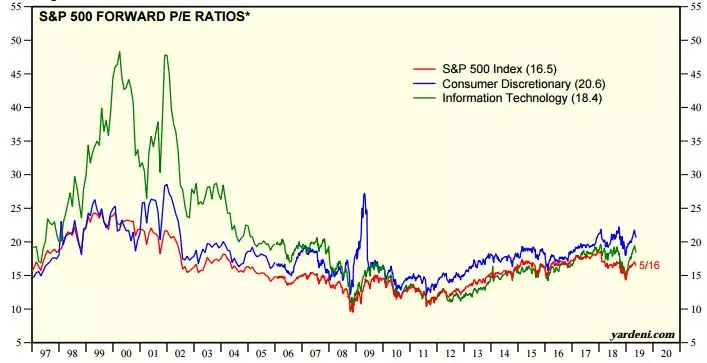

估值依然较高

标普500指数动态市盈率(相对未来12个月预期盈利)为16.5倍,这一市盈率等于5年平均16.5倍,高于10年平均14.7倍。这也高于一季度末(3月31日)16.4倍的未来12个月市盈率。在行业层面,非必需消费品行业的未来12个月市盈率最高,为20.6倍,而金融类股的未来12个月市盈率最低,为11.5倍。

标普500和行业动态市盈率

数据来源:IBES,Yardeni

结语

股市走势最重要的两个变量分别是企业盈利和联储的货币政策。前者决定估值的分子,后者决定估值的分母。今年1季度,公司盈利增速大幅下滑,板块波动明显,股票回购增速放缓,税改效应减弱。从历史走势看,股市领先经济,也领先盈利。货币政策转鸽是今年以来的美股一大利好,或可缓和盈利放缓的冲击,但很难成为未来美股走强的持久动力。

美股需要更加谨慎。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP