雪崩时没有一片雪花是无辜的——08年金融危机MBS投资者亲述

本文来自“威力哥”,作者:willie。

历史不会简单地重复,但总是惊人地相似。读史可以明鉴。金融发展的历史上有几场金融危机:90年的日本房地产泡沫、97年的亚洲金融危机、01年的Dot-Com泡沫。

而声势最为浩大的是08年金融危机,描写08年危机的电影、小说也源源不断地面世。经典的四部电影《The Big Short》、《Too Big to Fail》、《Margin Call》、《Small Enough to Jail》。

本文分享一篇亲历者讲述的在那些教科书背后,人们看不到的房产抵押相关证券买卖双方的故事以及他的思考。文中会穿插些电影的细节。

“凡是你有的,会加倍给你;你没有的,连尽有的也夺了去。”

前言

很多人喜欢用海啸来形容十年前的九月,那场发生在华尔街上的金融危机。而我更喜欢用雪崩这两个字来形容它。蕴于无形,但一旦开始崩塌,破坏性极大而且势不可挡。

当雪崩结束,我们看看曾经在华尔街叱咤风云的五大投行的命运:

2007年3月:华尔街第五大投资银行贝尔斯登(Bear Stern)处于破产边缘而被摩根大通商业银行集团收购;

2008年9月15日:雷曼兄弟(Lehman Brothers)申请破产保护;

2008年9月16日:美林(Merril Lynch)岌岌可危,为避免Lehman同样命运而匆匆把自己卖给了美洲银行;

2008年9月21日:仅剩的摩根斯坦利和高盛匆忙之间转为商业银行控股集团公司以便能接受美国政府注资。只有这样才能提震投资人信心,代价是也将接受美联储监管。

(编者注:电影《Too Big to Fail》里讲述的就是财政部、美联储救助大行的故事)

次级贷的大面积违约,使得这些投行持有的关联产品大亏,导致巨额损失,流动性导致的抵押资金缺口更是雪上加霜。

据国际货币基金组织(IMF)统计,全球在次级贷款上损失近万亿美金。而这些损失从这些银行开始传染到世界的各个角落。

危机发生时,我在美国一家大型对冲基金和房贷相关银行已经从业五年,亲身经历了次贷行业的萌芽,发展,繁荣到破灭的整个过程,值此十年之际,总感觉应该写点什么。局外人写了好多文章描述了危机发生后表象,而我可以讲述一下那些教科书背后的人们看不到的房产抵押相关证券买卖双方的故事。

我们每一个人就是雪崩中的那片片雪花,而雪崩之下,没有一片雪花是无辜的。

《Margin call》电影中提到,在华尔街,通向成功的路只有三条:

A.先发优势(Be frist);B.靠更聪明(be smarter);C.靠欺骗(cheat)

我想以下的故事也反映这几点:

1 房产之美国梦

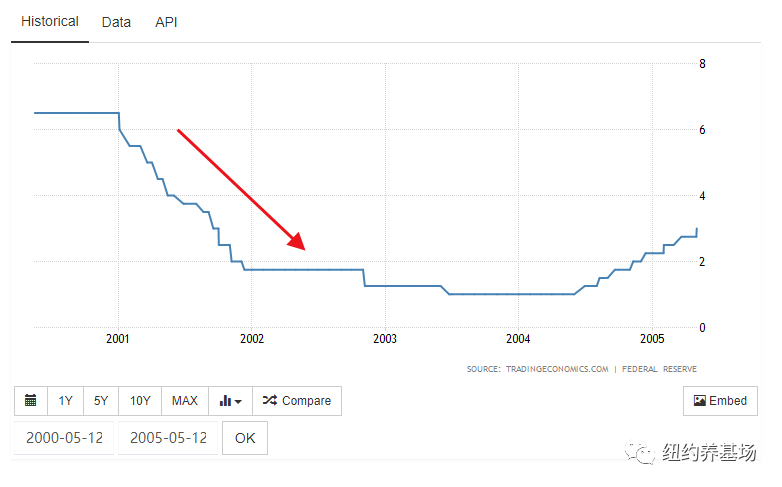

2001年911恐怖袭击导致美国经济开始衰退, 股市一直到2003年才见底,美国也就开始了新一轮的经济恢复和繁荣。 2006年美国历史上任职时间最长的美联储主席格林斯潘退休。他当时为了经济复苏而采取的低利率宽松货币政策从2001年一直持续到2004年,联邦利率一直维持在在1%左右。格林斯潘退休后,研究金融危机出身的学院派伯南克接管美联储。美国国内经济形势在2007年前还一片大好。

(编者注:来自wind,在2000.09-2008.05区间,标普500指数2002.10见底,2007年10高点)

(编者注:联邦基金目标利率,在2001-2004是降息周期,2002.11-2004.6维持在1%-1.25%)

总统布什在极力推崇的美国梦中,重要的一个方面就是提高美国家庭房屋拥有率,他于2003年签署了《美国梦首付法案》(AmericanDream Downpayment Act),向低收入者提供大量资金以便让其负担得起第一套住房的抵押贷款。

而为了附和这个美国梦实现,同时获得高额利润,在低利率的配合下,各种金融机器发动起来,也开始把目光转向那些在传统标准衡量下不符合贷款要求的人群。为这些人群提供次级房屋抵押贷(Subprime Mortgage Loan)的金融业务也开始蓬勃发展。

为什么叫次级贷呢?实际上是相对于主流的优惠房屋抵押贷款(Prime Mortgage Loan)而言的。Prime Loan Rate有时也称为基础利率。

优惠贷款人可以获得房屋贷款的基本资格要求包括:

信用,信用分数由三大信用公司根据你的消费及贷款记录进行计算。

收入,收入要求每月偿还贷款金额基本上不能超过总收入的35%(上下有一定波动)

工作,公司出具的工作职位和收入证明,以及现公司工作的时间长度。

税单,三年纳税记录(看你持续赚取收入的能力)

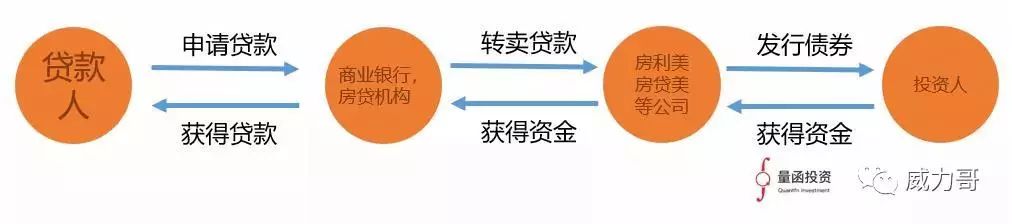

这些Prime Loan的贷款人一般资质较高,这些风控措施控制了房贷不良率在一定水平。美国的两家有政府背景的房贷公司房利美(Fannie Mae)和房地美(Freddie Mac)还会从商业银行和贷款公司收购满足他们规格的贷款(后续文中称这两个公司为“两房”),并且承担违约风险,以让银行和贷款公司空出来资金贷款给更多人。他们再发行债券卖给投资人获得资金。这样贷款在这个流水线上源源不断地供给到房贷人手中。

满足两房要求的贷款都是资质好的享有较低的优惠贷款利率(prime rate)。而不符合两房要求的贷款(或者资质达不到要求,或者金额超标jumbo loan)的利率应该是比较高的。资质不达标的借款人的次级贷款就是相对于这些prime rate loaner而言的。

两房公司发行的债券大多数是房产抵押证券(MBS)的穿透式产品(Pass-through)。MBS也可泛指所有的房屋贷款抵押债券,包括CMO,CDO,但两房发行的大多是这种穿透式不分层产品。MBS把房贷打包成资产抵押债券这个标准金融产品的目的是能释放商业银行和两房的资金,最后由各种投资者来供应房贷资金。

MBS底层资产大多数是成千上万个房屋贷款(mortgage note),其最终还款人为房贷方,抵押物为房产。

因为上述贷款风控措施,这些房屋还款来源还是有保障的。而且成千上万个人贷款有足够的分散性,一起违约的概率要小得多。

MBS证券投资人收益 = 房贷利息 - 银行贷款手续费 - 两房手续费及信用费 - 贷款征收费用(servicer)

笔者在2004年进入对冲基金,其中一个工作部门就是固定收益部,投资于包括MBS的各种债券及固定收益衍生品。这里我接触到了世界上从最基本到最复杂的固定收益产品和衍生品。

我们交易台每个交易员日常交易本金金额都在50亿美金以上。对这些金融产品我们要分析其收益,要分析其风险,要定价,要情景分析,从利率模型,违约模型,提前还款模型开始建立各种模型和系统。

这里我第一次听到很多神奇的词如pari passu. 第一次知道市场上不但交易高杠杆高波动的Interest-Only 利息部分债券,还交易杠杆加杠杆的IO期权。

这个时候我在芝加哥大学商学院学习期间的的各种量化金融公式开始清晰起来。当时就学过CDO,CDO平方(由CDO组成的CDO)

2 雪崩孕育中片片雪花的角色

上述的政府MBS产品从70年代就开始服务于房贷人和投资市场,也没有出现什么不可控的风险,但2003年起的新形势下,必须进行金融创新让更多美国人实现美国梦。传统贷款人数量有限,美国也不是每个人都有稳定收入,那么如何降低标准才能把贷款提供给这些收入不多或者信用不是很好的人呢?

黑衣骑士出现了,这就是投资银行,和能承受高风险的对冲基金。

当时的经济和投资环境为次级贷快速发展提供了前所未有的便利,体现在两个主要方面:

第一是需求方:低利率,每月还款足够低,和房价持续走高,房屋需求不断增加。

2003年各银行房屋贷款基准比较利率优惠利率(prime rate)降到4%,低利率摊分下来的20万美金的每月房贷还款可以不到1000元,即使你只有临时工作,也可以付得起。如果付不起,没关系,银行创造出可调息有气球利率条款产品(Balloon ARM Loan)。这个产品前几年为固定利率贷款,利率可为1.0%,三年以后再开始浮动利率加价差。

可是你需要担心三年后利率高还不起贷款吗?不用担心,因为那时的房价一直在走高(听起来好熟悉的故事)。

你现在买下房子,过几个月后房价会涨,你再重新贷款,还可以进账得到这段时间房子的涨价部分。

比如:这个月你买了20万房子,20%首付,3个月后,房价涨到了22万,你重新贷款,可以拿出来1万多美金,简直就是印钞机啊。

如果没有20%首付,没关系,反正房价在涨,银行也是转手把贷款卖给别人,所有你现在可以0首付,3个月后你的房产增值后,还不起贷款就卖掉。

第二是资金供给方:传统债券投资人收益下降而促使他们寻找更高的收益。

利率长期走低,主要配置高评级的债券投资人(养老基金,保险基金,共同基金等,他们是债券投资市场的主力)得到的债券收益率(Yield)也是非常低。持续的投资压力促使他们不断寻求新的投资产品。因为评级低或者没有评级,他们不能直接投资这些高利率的次级房贷产品。

一方面市场需求强劲,一方面投资人又跃跃欲试,这时只需要一点点推力。

如何解决这个供需难题呢,这时候嗅觉灵敏的投行和对冲基金闻到了钞票的味道。

如果你学过经济学,知道有个市场需求曲线,也就是说对于每个人不同风险偏好,可以为他们提供不同风险和收益的产品,进而得到最大化的产品销售和获取最大的顾客人群。那么:

拿着一大堆信用不良的贷款,如何卖个投资人呢?分层啊!

这里当然要有个隐含的假设:这些房贷中大部分贷款人条件还不是太坏,是能够按时偿还贷款的。也就是说要创造一个机制来分离这部分价值。

怎么通过分层来做到这一点呢?

举个例子:如果假设这些贷款总额10亿元,其中80%贷款余额没有问题,那就可以简单地分成两层:20% 次级层,80% 优先层,这样80%这部分优先层是有本金保障并有一定收益,可以评级为AA以上。20%那部分没有保障,但收益可以高一些来补偿这部分风险。这样原本1亿元都卖不出去的房贷,现在养老基金,保险基金可以买8个亿(本来他们钱就多),剩下2个亿由投机者(如对冲基金)来购买。

如果你还是不太懂话,可以再做个类比:

农夫拉了几头猪到集市上卖,结果一头也没卖出去。好多人想吃猪肉,看看这么大的猪而且各部分肉都有,也许我只想吃猪蹄子。

这时候如果有个屠夫把整头猪买了,杀掉,到监管部门检疫一下盖个章(相当于评级机构评级),再把各个部分切割开来。化整为零!一切就OK了。

这样喜欢里脊的人买里脊,喜欢猪蹄的人买猪蹄,价格有高有低,充分榨取每一个买肉人的钞票,很快整头猪就卖出去了。农夫赚了钱,屠夫赚了钱,检疫赚了钱,老百姓吃到了猪肉,皆大欢喜。

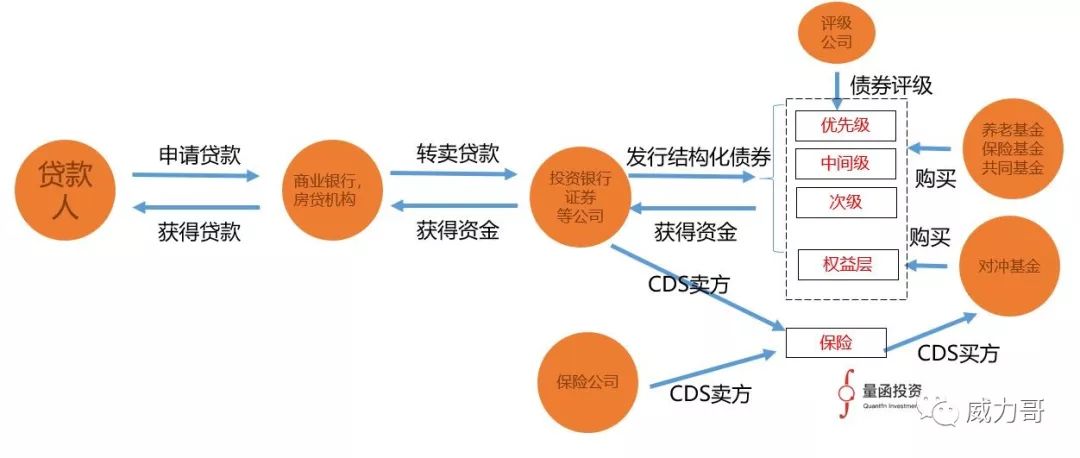

这样两房房贷产业链变成如下(我国的名称是非标 private label MBS):

1.贷款中介及银行给次级信用者贷款。

2.中介结构和银行将贷款卖给投资银行,得到的资金再投入到新贷款。

3.投资银行将这些贷款分层打包成非标资产抵押证券(private label MBS),一般有优先层(senior tranche),中间层(mezzanine tranche),次级(junior tranche),和权益层(equity tranche),可多达十几层。中间层以上占据整个房贷池的大部分。此过程中,投资银行找到评级机构将除去equity tranche的各层级评级,最高可到AAA。

4.投资银行自己或者保险机构同时发行单个债券CDS来承担违约风险(原来是两房公司承担违约风险)

5.风险偏好低的如养老金,保险资金投资机构从投资银行购买高评级tranche,对冲基金购买或者投资银行保留没有评级的equity tranche

6.服务商(Servicer)开始收集每月贷款,违约处理,发放到各个tranche的投资人等

至此,整个产业链完成一个闭环操作。

在经济和房屋市场“持续”繁荣下,信用不好的人也能买到=》房子;

商业银行,投资银行,评级机构,养老金保险金,对冲基金等投资机构每个人都能赚到=》票子。

美国梦对每个人开放,每个人都可恬然进入梦乡。

这时候你会发现很多人都拥有“属于”自己的房子了,即使你只是个有着朝不保夕的每月2000元不稳定收入的临时工。

3 各片雪花的风险

我们再来看看这个产业链中各方的风险。

贷款中介和商业银行:上面那种模式中他们几乎不承担任何风险,因为他们只是贷完款转手卖出房贷,收到的是手续费和服务费,所以增大贷款量是他们唯一的目标,唯一利润的驱动力。他们明知贷款人资质很差也无所谓,甚至可以帮助贷款人造假,反正有人接盘。

这就是传统教科书式的道德风险(Moral Hazard)。

投资银行:承担一定贷款库存风险(Warehouse loan risk),电影《Margin Call》的主题就是这个贷款库存风险。这个风险产生原因是要有几个月时间才能把房贷打包成金融证券产品脱手,在贷款到出售期间承受价格波动和违约风险。当然如果发行机构保留权益层Equity tranche在账上的话就直接承担违约风险了。(有些投行就是这么做的,导致严重损失,这是后话)

权益层Equity tranche一般都由对冲基金购买。

但这里为什么对冲基金要承担这么大风险来持有equity tranche呢?这需要的是风险分析能力和议价能力。

CDS保险卖方:他们承担的风险最大,因为这些CDS杠杆极高,如有不利事件发生,几乎是不可救药。

有常识的保险公司是不会做这种相关性极高的保险生意的。

AIG之所以犯错,就是安奈不住利润的诱惑(实际上只是短期利益),这里面也有雇员的道德风险起作用:做的好,我拿高额奖金;失败,我就走人。

评级公司:除了声誉风险,他们也几乎不承担风险。也许最后有诉讼,但如果整个行业都这样,对于员工来说也是无所谓。

对冲基金:他们承担的风险是有计算的风险(calculated risk),要求风险收益比必须满足基金要求。

对冲基金在美国金融机构金字塔中处于顶端,即使投行也在他们下面,这点从薪资上可以明显看出来。我所在的对冲基金大老板一年给自己发了20亿美金的薪酬加分红。而像高盛,世界顶级投行的董事长薪资每年不超过几千万美元。

下面看看我们对冲基金的基本策略:

前面提到,在房市高涨阶段,房贷人不断重新申请滚动(refinance)他们的贷款,套现出现金,来买入更大的房子,加更大的杠杆,赚更多的钱。他们的Refinance周期短,这样提前还款期限也就缩短了,高级tranche的本金很快被还完,equity tranche就可以很快地得到现金流。

注意:这些次级贷一般都有提前还款惩罚利率,最短的房产抵押证券三个月就结束了,因为都提前还完了。这些惩罚利息最后都进入到权益层(Equity tranche),我们基金持有的证券。

当然不是那么容易赚到钱,必须要有模型来正确判断提前还款率,房价涨速度,收益风险比等等,我们就要判断这个权益层定价是否反映了真实的提前还款速度(prepay speed)。 有模型就需要信息来输入进模型。

我们和投资银行的关系非常密切,他们发行MBS的时候一般都要事前和我们讨论,征求我们的意见,否则如果我们不买他们的equity tranche的话,整个产品是发不出去的。

我们每天都从投行那里拿到大量底层房贷信息,清理这些数据(我们叫tape craking,因为最早的信息是以磁带形式传递的)然后输入我们模型,我们聚合这些贷款,做各种情景分析,如果觉得定价对我们有利就可以表示购买意向。如果不满意,我们会提出建议(实际上是要求)来调整房贷池,比如不能太多加州,佛罗里达州贷款(因为我们觉得泡沫比较大),不能包含太多投资性房贷(因为随时可以不付尾款,杠杆高)等等。

同时我们也会购入单个产品CDS做为信用风险对冲。这里面AIG,美国最大的保险公司当时是最大的MBS和CDO的CDS卖方。它为此付出沉重代价,最后政府接管,占去了95%股份,普通投资人损失惨重。

(编者注:电影《The Big Short》大空头中,四路做空人马买入的就是CDS)

有了这种信息,我们对冲基金的投资不是盲目的而且加以对冲。高收入和高投入的策略团队有着自己的分析和判断,而不是像保险和养老基金更多依赖评级机构的结论。投资银行里面也有投资团队,试着做对冲基金同样的策略,以为自己更了解底层资产。实际上他们的分析能力与对冲基金相比还是有一定差距。同时股东的风险偏好也是不一样。

永远记住:金融机构最好的盈利模式是收手续费而不是持有风险。

我们基金有自己的利率模型,提前还款模型,信用模型,自己开发的系统。即使用商用的系统,也是嵌入自己的CDR,CPR曲线。比起那些只有彭博终端,人人都能获得的信息的投资人,我们占据了很大优势。

这个过程中我看到过非常奇葩的各种贷款条款和贷款人信息。比如在收入分类是Stated Income,No Doc,这是什么意思呢?就是收入情况是贷款人自己填的,没有任何文件来证明。那还不漫天写收入啊!

贷款种类里面还有一种zero downpay,ballooned loan,就是不需要任何首付的浮动利率气球贷(Ballooned ARM)。气球贷前几年是贷款人只需付非常低的固定利息,比如1.5%,几年后才恢复浮动利率加一定点差。不需要首付,每月还款额1千美元不到就可以拥有豪宅,太适合所有人了!

后续浮动利率要担心吗?不需要,因为几个月后房价涨,重新贷款后你又有更多钱了。真正的空气贷啊。

当意识到转椅游戏中音乐要停止的时候,对冲基金还有一种暗黑投资策略。

就是买入权益层,帮助投资银行发出债券,再买入CDS,静等底层资产违约。权益层用的资金少,但CDS保底的是优先层损失,而优先层金额巨大,所以收益也是大大的。

但这里确实有和投资银行串通违规嫌疑,他们一起骗的是保险公司的钱。

哎,不是大鱼吃小鱼的游戏,而是鲨鱼吃鲸鱼的游戏

这种投资银行和对冲基金对于底层资金和structure产品过程中的信息传递在金融危机后收到监管的追责。我们的基金都受到了传讯,但最后也是没有发现任何违法活动。

N前后,我脑海里还记得这个镜头:我们的次贷产品交易员,称之为J先生,他宽阔的身躯使得转椅有些小,盯着四个屏幕,听见我走来,回头和我说:

“有房贷吗?你知道我们做的事情为你房子提供cheap资金?我们是给自己打工。”

4 雪崩的来临

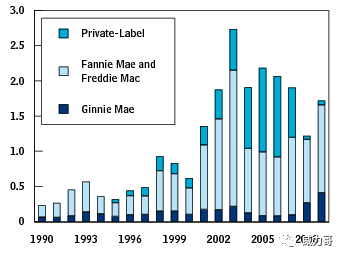

从04年到08年,“商业银行+评级公司+投行+对冲基金”模式创造了几万亿美元的私标资产抵押证券,这些最后都跑到美国和世界各地的投资人手里,遍布日本的银行,欧洲的基金,和香港的普通投资人。

MBS发行规模万亿美元单位,1990-2009. (source: sifma statistics,structured finance)。

在次贷快速发展的这段时间里,巨额利润使得所有产业链的人都像吸毒品一样被房贷金融产品吸引。原来风控要求高的银行也不得不涉足,因为他们的利润增长率不及那些早期进入此领域的竞争对手,而自己团队也被高薪挖走。

但不断膨胀的泡沫总要有破灭的时候,时间转到2007年2月7日,商业银行HSBC成为第一个宣布在次级房贷上计提损失上百亿美金的商业银行。整个华尔街愕然。

原来知道次级贷开始违约,但从来没想过以这么大的规模开始。

狼,这次真的来了!

在文章上半部分说过,次级贷的创新业务是依赖房价和经济“持续”增长前提下的,当中间有一个环节不增长,甚至下滑时,整个行业就会像多米诺骨牌一样开始快速瓦解。

2007年8月,第五大投行贝尔斯登旗下的两个对冲基金由于对于抵押贷款证券(CDO等)风险暴露太大导致巨额损失而倒闭,基金投资人损失15亿美金。

2008年3月贝尔斯登整个银行也被次贷拖垮,在破产边缘而被摩根大通收购。

2018年9月15日,Lehman申请破产保护。

同一周末,美林投资银行为避免同样命运,卖身给美洲商业银行。

道琼斯股票指数遭遇911后最大单日跌幅。(编者注:2008.10.15 DJI指数下跌7.87%)

雷曼当时是想卖给其它商业银行的,但最终因为其CEO的傲慢和监管部门不愿对其资产价格兜底而失败。

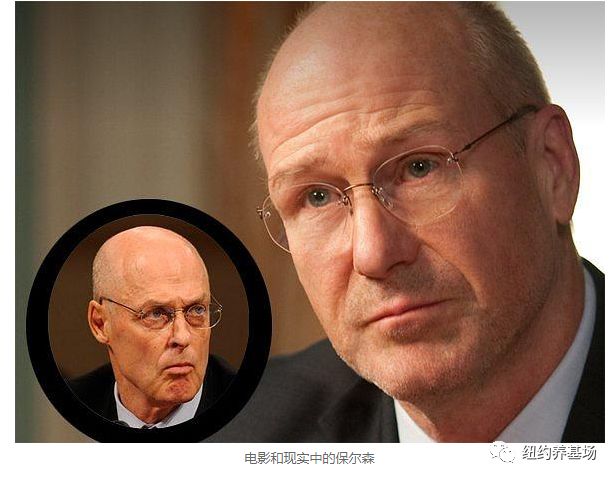

电影《大而不倒》(Too Big to Fail)和现实的Richard Fuld

雷曼当时的CEO是Richard Fuld,他是五大投行CEO里面任期最长的,他对雷曼自身能力非常自信。2007年在大家讨论救助贝尔斯登投资银行时,他就不愿出手,所以也是得罪了政府和金融业的一些人。这次当他的公司遇到困难时,本来是有几个追求者,但都是因为价格谈不拢,并且政府不同意兜底资产价值而失败。他曾经领导雷曼经历过1998年亚洲金融危机和苏联违约的考验。而这次,当所有选择都消失的时候,百年老店,雷曼兄弟,在他的手下,最后不得不宣告破产。

当时的美国财政部长是原高盛集团董事长保尔森。他组织了政府对于美林投资银行的救助,但在雷曼兄弟投行上采取了袖手不管的态度。(编者注:有个电影《监守自盗》就对这一问题提出了质疑)

10年我有机会当面问了保尔森这个问题,保尔森告诉我他当时之所以这么做是因为:

美林是流动性风险造成的,而雷曼是信用风险造成的。

流动性(短时间钱周转不开)是可以救助的,信用危机(真正地还不起钱)是不可救助的,要赔钱的。

后来时间证明,美国政府确实在这次对华尔街的救助中获得了真金白银的回报。

图:原来的雷曼大楼,现在是巴克莱大楼

Lehman当时在固收投资领域是领头羊,他的业务量和分析工具都领先于竞争对手,美国做过固收投资的人都很熟悉它的Lehman Live 网站。上面能得到各种债券信息和利率曲线。

危机前年我代表芝加哥大学参加每年一届的近十所美国知名大学金融工程竞赛就是在雷曼兄弟华尔街总部举行的。那年参赛学校有芝加哥大学,斯坦福大学,加州大学伯克利分校,哥伦比亚大学,纽约大学,宾州大学Wharton商学院等。

竞赛总共一天,7个小时,我们要分析一个实际商业案例,提出定价模型,编写模型程序,计算出最终价格,撰写PPT并给评委宣讲。评委为各大学校教授和雷曼的专家们。

当时公司人群熙攘,在典型的lehman橙棕色灯光和如汽车内饰般条纹的实木地板的衬托下,更显一片繁荣祥和景象。当时雷曼投行职位是我们金融工程学生的dream job之一。

2018年当我又一次回到雷曼办公室对面的餐厅吃早饭,看着已经变成巴克利银行的霓虹灯建筑,恍如隔世。

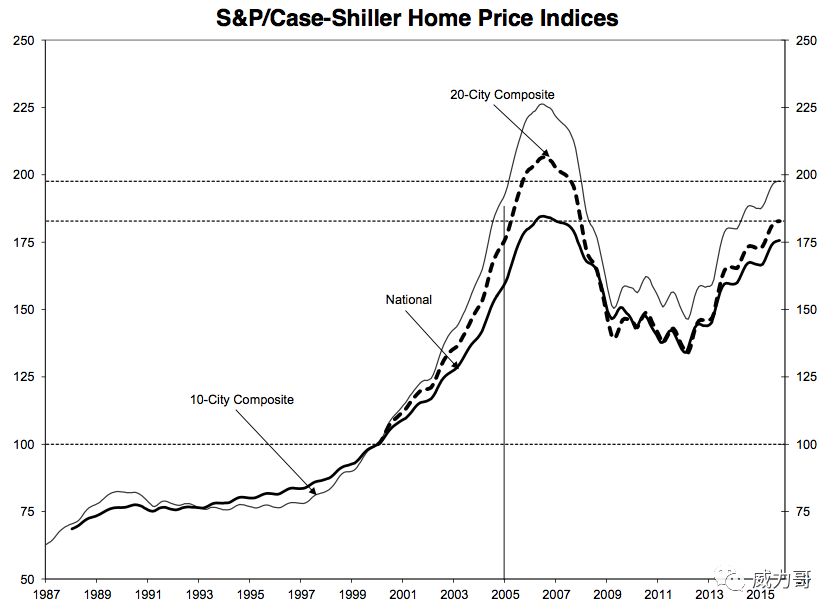

美国房价指数

回到我们的房贷故事。

2008年我已经转战一家房贷业务为主的批发银行(Wholesale bank),我们的业务模式是利用我们的隐含的类政府信誉发行低利率债券进行融资,加上成员的资本金(成员为商业银行),来购买和投资房地产贷款和房地产抵押证券赚取资产和负债的利差。

如果你打开彭博终端的发债屏幕,每天的前几名债券几乎都是我们系统发行的债。

和两房公司商业模式不一样,我们收购的房贷我们自己不承受违约风险,而是由卖给我们贷款的发贷机构来承担第一层违约风险,当然我们给一定信用费用支持。

我们的优势在于管理资产的利率风险,而不是信用风险。最高时我们分支银行的资产就达到900多亿美元。

这个是非常重要的业务模式,因为避免了这些房贷机构把信用不好的贷款转嫁给我们的。

放贷的商业银行作为业务第一线接触房贷人,最知道谁的违约风险高。

由于卖给我们银行的贷款,他们要承受第一层违约损失,所以他们卖给我们的贷款都是质量好的,这样就大大降低了放贷的道德风险,降低违约率。

记得上半部分说过,两房是承担所有风险的,所有房贷银行不需要太关心贷款人信用这方面。

我们持有的房贷在2008年也只有0.4%左右的违约率,与60%以上的次贷违约率相比不值得一提。

因为承担的是利率风险和提前还款风险,我们更多精力放在分析和监控提前还款率,用利率对冲工具如利率互换IRS,利率互换期权Swaption等管理利率风险。这个业务模式也是我们银行为什么在这次金融危机中全身而退,甚至有机会买入了很多高品质低价格资产。

这里稍微提一下提前还款率,除了信用违约风险,这就是贷款投资最重要的指标了。提前还款模型是管理利率风险非常重要的模型。美国有一些模型和数据提供商(比如intex),当然有能力最好还是自己建。 在这些商用模型里面,因为太乐观,实际上都没有地方可以设定房价跌30%的情景,也就算不出实际次贷危机发生后的情景。

我们在次贷危机期间买的资产质量和息差都很好,这些资产十年来一直到现在还是银行重要的的利润来源。所以:有现金或者有信用的人在危机中才有机会。

在雷曼兄弟申请破产那个周末,我们银行也是加班加点,因为我们需要计算在Lehman和其它交易对手的风险暴露。好在我们是欠Lehman的抵押资金。但我们有一笔1亿美元2个星期就到期的欧洲银行短期债,当时它也有资金困难传闻,提心吊胆的两个星期后好在全额兑付,否则我们银行也要一半人失业了。

那时候整个市场已经融不到钱了,包括隔夜资金。因为人们都不相信任何其它人,任何公司了,雷曼,AIG都能倒,真的不知道谁明天谁就会轰然倒下。不是Too Big to Fail了。

金融的本质是信用。当信用价值坍塌时,整个行业也就倒下了。

其中货币基金(money market fund)出现了break the buck事件,就是价格跌破1元了。

试想一下,你投的支付宝货币基金赔钱了,你会怎么办?

所有人都急于赎回各种投资。整个资本融资市场一夜之间停止了。这对于美国经济影响是超乎想象的。

因为即使最好的公司在短期需要资金,如发工资日期的大额支出时,都会用这些短期融资工具来获得现金。如果通过这些渠道融不到钱的话,那么这些公司运营就得停滞甚至破产,社会将进入大恐慌。

9月份的每一个周末金融人都提心吊胆,因为不知道周一就有哪家会倒下。

焦虑的人群当中还有监管部门的人员,他们恐惧的是类似美国1930年的大萧条的来临。

下面是一些倒闭的商业银行名单,美国存贷款机构(Savings & Loans)有过一次危机,当时有上千家银行倒闭,这次虽然没有那么多,但有倒闭的银行规模破了纪录。

倒闭时间 | 银行名称 |

07.01.25 | 密苏里州道格拉斯国民银行 |

08.03.07 | 密苏里州休姆银行 |

08.05.09 | 阿肯色州ANB金融国民协会银行 |

08.05.30 | 明尼苏达州第一诚信银行 |

08.07.11 | 加利福利亚州IndyMac Bank |

08.07.25 | 内华达州第一国民银行 |

08.08.01 | 佛罗里达州第一优先银行 |

08.08.22 | 堪萨斯州哥伦比亚银行信托 |

08.08.29 | 佐治亚州诚信银行 |

08.09.05 | 内华达州银州银行 |

08.09.19 | 西弗吉尼亚州Ameribank |

08.09.25 | 华盛顿互惠银行 |

08.09.25 | 密歇根州Main Street |

08.10.10 | 伊利诺州Meridian Bank |

08.10.26 | 佐治亚州阿尔法银行 |

08.10.31 | 佛州布雷登顿市自由银行 |

08.11.07 | 佛罗里达州富兰克林银行 |

08.11.07 | 加州太平洋安全银行 |

08.11.22 | 波莫纳第一联合银行 |

08.11.22 | 唐尼储蓄贷款银行 |

08.12.05 | 第一乔治亚社区银行 |

08.12.12 | Sanderson State Bank, Sanderson, TX |

08.12.12 | Haven Trust Bank, Duluth, GA |

09.01.16 | National Bank of Commerce, Berkeley, IL |

09.01.16 | Bank of Clark County, Vancouver, WA |

09.01.23 | 1st Centennial Bank, Redlands, CA |

09.01.30 | MagnetBank, Salt Lake City, UT |

09.01.30 | Suburban Federal Savings Bank, Crofton, MD |

09.01.30 | Ocala National Bank, Ocala, FL |

09.02.06 | FirstBank Financial Services, McDonough, GA |

09.02.06 | Alliance Bank, Culver City, CA |

09.02.06 | County Bank, Merced, CA |

09.02.13 | Sherman County Bank, Loup City, NE |

09.02.13 | Riverside Bank of the Gulf Coast, Cape Coral, FL |

09.02.13 | Corn Belt Bank and Trust Company, Pittsfield, IL |

09.02.13 | Pinnacle Bank of Oregon, Beaverton, OR |

09.02.20 | Silver Falls Bank, Silverton, OR |

09.02.27 | Heritage Community Bank, Glenwood, IL |

09.02.27 | Security Savings Bank, Henderson, NV |

09.03.20 | 佐治亚州Firstcity银行 |

09.04.10 | 北卡罗来纳州Cape Fear银行 |

09.04.10 | 科罗拉多州New Frontier银行 |

09.04.24 | 佐治亚州美国南部银行 |

09.04.24 | 密歇根遗产银行 |

09.04.24 | 加利福尼亚州贝弗利希尔斯第一银行 |

09.05.01 | 锡尔弗顿银行(Silverton Bank) |

09.05.01 | 公民社区银行(Citizens Community Bank ) |

09.05.01 | 美国西部银行(America West Bank) |

09.05.21 | 佛罗里达州储蓄银行BankUnited FSB |

制表:凤凰网理财频道

5 雪花的监管

(据说危机时,美国财政部长保尔森为了争取到7000亿美元救助资金,向议会主席佩鲁西单腿下跪)

2007年HSBC发布次级贷相关巨额损失后,政府监管部门意识到一些严重性,但谁也没有想到2008年能发展到那么大的危机。

大家安慰自己的常见理由是:

次级贷在整个房贷余额里占据不到5%份额,即使银行全都做损失准备write off,也不会影响太大。

所以监管机构没有做出什么实质动作来限制和预防次级贷损失可能导致的危机。

当2008年9月危机发生后,监管部门还是非常得力,美联储,财政部,SEC,FHFB等政府机构组织了对投资银行,商业银行和其它金融机构的资金和信用支持。向公众明确表明不惜一切代价要挽救这些企业。这都给公众和投资人很大信心。

在学术界,对于危机发生的可能性也认识不足。我在2007年问过一个经济学教授,也是持有这个想法,认为次贷规模占比不大,次贷可能引起的危机可能性不大。

但在市场上从业人员来说,故事完全不是这样!

各个住宅小区都有次级贷购买的房子,你的邻居可能就是通过零首付的次级贷买的房子。

(编者注:来自大空头剧照,马克楼市调研:甚至亲临夜店,发现连一个脱衣舞娘都花5%首付买了五套房子,终于相信楼市存在巨大的泡沫。)

美国市场每个时刻在市场上出售的二手房子,正常情况下,也就占房子总数的3%左右,卖房主要原因是房主工作城市变更。

但细想一下,虽然次级贷总额不超过5%,但如果有80%违约,那么这4%要变卖的房产进入市场后,市场上可供出售的房子数量瞬间加倍。

而且由于违约的房子价格都要大大打折,也就是说邻居的房子降了20%,你的房子价格不可能保持原价。这样导致你的贷款房价比(LTV)急剧上升,财富严重缩水,然后触发更多人违约和卖房。如此恶性循环,终于导致有些地方房价平均下降50%以上。中国的俗话一粒老鼠shi坏了一锅粥用在这个地方再恰当不过了。

当最危急的局面过去后,也是监管开始对市场算老账的时间。他们开始寻找是什么公司,什么人对这场危机要负责任?

Witch hunt总要有,但无法触及大机构的领导。

美国监管机构对在纽约一个中国人开的社区银行大张旗鼓地提出欺诈公诉,但最后证明这只是个闹剧。银行创始人家庭经过五年法庭抗争,花费千万美金,最终法院宣告无罪。这个中国家庭的抗争过程,还被拍了一个纪录片《国宝银行:小到可以进监狱》(Abacus:Small Enough to Jail),并且得了奖。

众多贷款银行中,国宝银行成为唯一一个这次危机中被起诉的商业银行。

国宝银行创始人

美国司法部还对评级机构标普和其它机构提出民事诉讼,但最后基本上都被驳回。因为在美国多是风险自负的投资条款,评级机构只是提供一个建议。

2010年法院对高盛也提出涉嫌诈骗诉讼,最重要的一个证据就是交易员的邮件里写到:这些都是很烂的证券,但还是推荐给投资人。

前面提到也对对冲基金和投行在发行抵押债券过程中存在的共谋也进行了起诉,但最后都是不了了之,没有实际的罪证。

从上面看到,监管对次贷参与各方:商业银行,投资银行,评级机构,对冲基金等都起诉过,但都没有得到期望的惩罚。其深层次原因还是如上所述:雪崩时,每一片雪花都是有罪的。法不责众,也无法分清谁的罪最大。

这里面都没有人追究监管的失职,最后自己总结的结果就是监管部门太多,各自信息隔离,无法统一,最后成立了一个新的监管部门了事。

当然法律必须要增加的,那就是大名鼎鼎的《多德-弗兰克法案》(Dodd-Frank)。法案限制了商业银行参与自营投资的能力和规模,加强了各项监管措施。这个法案极大地增加了银行的合规成本,并减少了收入渠道。

特朗普现在准备推翻这个法案,理由是这个法案限制了美国银行,削弱了其在世界银行业的竞争力。

后记和反思

2008年各行各业和投资者几乎都损失惨重(除了大空头如Paulson)。许多公司和机构倒闭,基金清盘,哀鸿遍野。我所在的对冲基金旗舰基金也一度损失近50%。但创始人坚持基金的策略,结果第二年就获得100%收益,净值回到危机前水平。

对于实业产生的影响没有立刻体现。但随着时间流逝,信用紧缩,公司利润开始下降甚至亏损,很多公司开始裁人。原来高房价的财富效应消失殆尽,人人皆危,大家都在去杠杆,存现金。这些和今天似曾相识。

金融业的冬天必然是整个经济的冬天,金融冬天下没有人能躲避寒冬。

经过这次危机,每个人都在问:

到底谁应该对这次危机负责? 损失的万亿美元都去哪里了?

我想这要看谁受益,但细细看来,在各个链条上的人在危机前后都受益了。

次贷人违约后向监管抱怨,说自己不懂金融,银行骗他们贷了款,但他们真的不知道贷款是要还的吗?他们难道不知道房子不是免费住的吗?

非金融人士把危机原因推给金融人和监管,但房价好的时候,他们也套现了很多钱,甚至买了更多的房子。

而那些没有房子的人,在次贷危机后便宜地买入了房子,但他们还能指责造成危机的人吗?

官员们更是利用这次危机打击对手,推行自己的政策。

真正赚到大钱的是某些做空的基金经理,和危机前退出的房地产开发商;还有就是顶级金融机构的管理层,好年头拿到了奖金。即使后来被裁掉还是有一定积蓄。但讽刺的是,他们拿到的奖金大多用来升级自己的房子,结果在后续房价大跌时又还回给市场。后来公司都得制定当年奖金摊在后年内发放制定,以防隐含的长期风险。

但这些人如果没有违反法律法规,又有什么理由来负罪呢?

危机就是一个财富消失和财富转移的过程。

一部分聪明人或者运气好的人得到了价差带来的利润。

同时在规则清晰的社会里,骗子终将受到审判。

股神巴菲特也是在危机中大笔买入便宜资产而后续获利颇丰。

所以没有人能够理直气壮地指责别人,而损失的钱就是在房产贬值,甚至荒芜中,和各项消费中损失掉了。还有就是政府救银行和救股市发行了大量的钱,不可避免导致实物贬值,损失的钱其中一部分被贬值吃掉了。

十年弹指一挥间,美国经济从08年金融危机以来经历了历史上最长时间的繁荣,股票指数也是达到历史新高。

标普500指数自2008年以来的走势

扫码下载智通APP

扫码下载智通APP