天风证券:欧洲碳排新政实施在即,全球电动车放量有望加速,产业链标的将充分受益

本文来自微信公众号“新能源研究员”,作者:杨藻。

摘要

欧洲自2015年汽车碳排放目标值完成后,经过5年空窗期,新一轮碳排放政策于2020年正式实施,新政严苛程度大幅提升,主要体现在四个方面:

1)新政碳排放目标值为95g/km,折合油耗4.1L/百公里,相比2015年120g/km目标值下降37%;

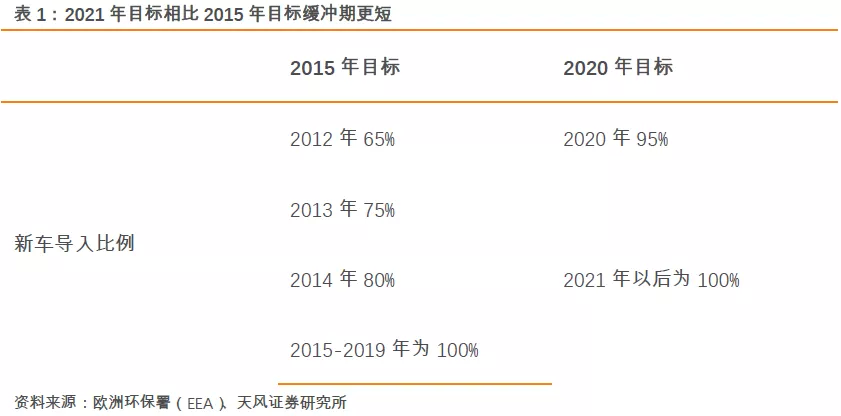

2)新政策的达标缓冲期更短。旧政策设定3年缓冲期,2012年-2015年新车达标比例分别为65%,75%,80%,100%;而新政仅设置2020年为缓冲期,新车达标比例95%,2021年必须全部达标;

3)惩罚力度加大使得车企违约成本大大上升。旧政策设定从松到严三档处罚机制,而新政策直接为旧政策最严处罚,自2019年起,每超出目标值1g/km,需缴纳95€。

4)NEDC切换到WLTP,2021年后测试条件更加严苛。经过欧盟测试,同一辆车WLTP工况下的CO2平均排放量较NEDC平均高10%-40%,虽然2017年开始测试标准就已经更改为WLTP,但是欧盟2015-2020年的碳排放目标仍是基于NEDC标准制定,2021年以后,随着年度排放目标和测试结果都转换为WLTP标准,WLTP带来的压力才真正开始体现。

降排压力巨大导致欧洲电动化势在必行,PHEV与BEV将成为主要降排路径。从欧洲碳排放现状看,2018年平均碳排放为120g/km,与95g/km差距巨大。为满足碳排放要求,车企主要降排路径包括发展HEV、PHEV、BEV等方式,我们认为未来PHEV与BEV将成为主流,理由如下:

1)从技术发展角度看,由于丰田对HEV的技术封锁长达20多年,目前除日系车企外,其他车企的HEV技术积淀较少,因此主流发展方向已转向电动车路径;

2)从车型角度来看,由于HEV不满足ZLEV要求(二氧化碳排放小于50g/km),不能享受ZLEV带来的政策激励,因此车企将倾向于发展PHEV与BEV。

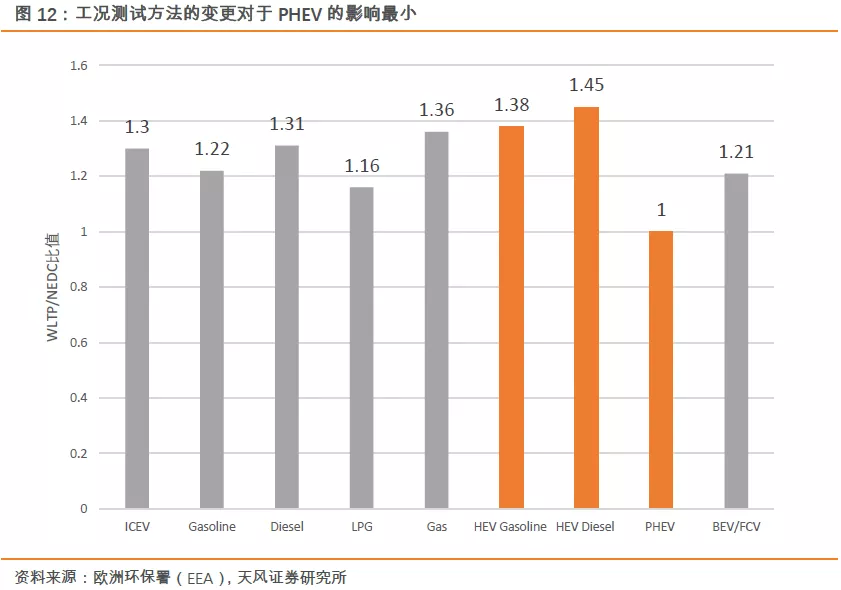

3)从NEDC切换WLTP层面,HEV、PHEV、BEV在WLTP工况测试下的二氧化碳排放值分别为NEDC工况下的1.33倍、1倍、1.21倍。可以看出,工况测试方法的变更对于PHEV与BEV的影响更小,也推动技术偏好向二者倾斜。

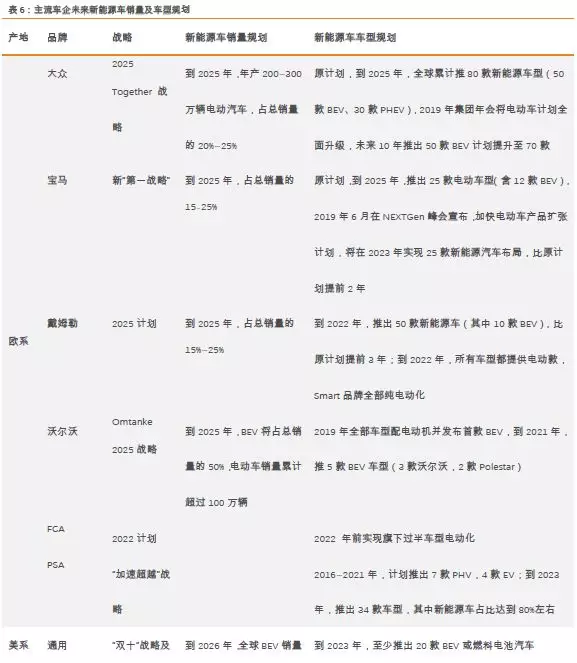

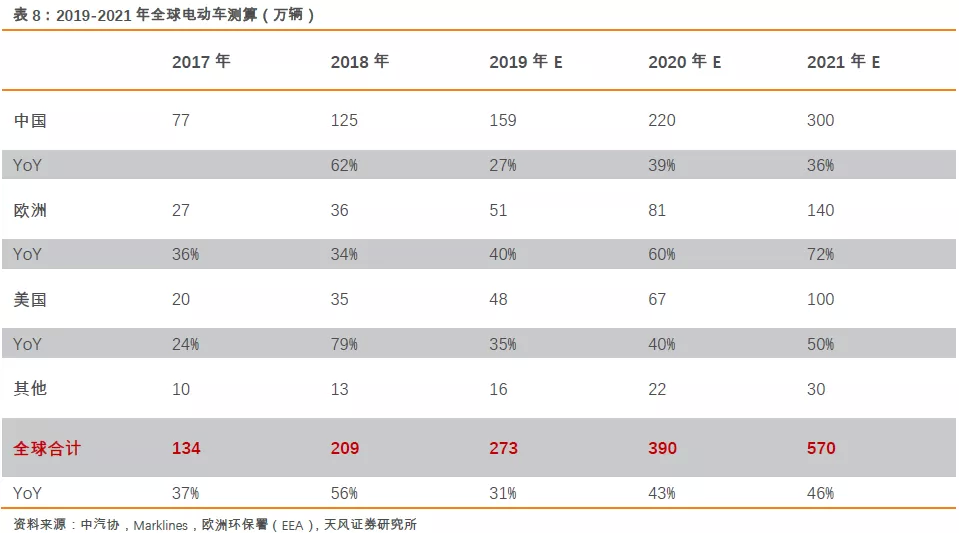

海外车企已加速布局电动车,大众19年年会已将电动车计划全面升级,未来10年由推出50款BEV提升至70款,宝马于19年6月将电动车规划提前两年,戴姆勒则将电动车计划提前3年。我们认为随着欧洲碳排放政策压力迫近,2020年欧洲电动车或将放量。我们对不同车企在无罚款、罚款/EBIT=5%、罚款/EBIT=10%三种情况下进行敏感性测算,以车企罚款/EBIT=5%来看,欧洲乘用车整体二氧化碳平均排放量与目标值差距在3g/km以内,车企总罚款在44亿元以内,对应2021年欧洲电动车销量有望达到140万辆,4年CAGR高达57%。受益于2020年后欧洲电动车市场的高速增长,我们预计2019-2021年全球电动车销量有望达273万辆、390万辆、570万辆,同比增速分别为31%、43%、46%。

投资建议:

欧洲车企电动车推出时间不及预期;

电动车销量不及预期;

碳排放政策执行力度不及预期

正文

1. 汽车碳排放大考在即,欧洲碳排放政策大幅趋严

为了控制汽车尾气对于生态环境的影响,早在1992年,欧洲经济委员会(ECE)就开始实施欧洲汽车排放标准,自1992年至今,历经欧Ⅰ、欧Ⅱ、欧Ⅲ、欧Ⅳ、欧Ⅴ、欧Ⅵ,欧洲一直保持着世界上最严格的交通碳排放政策,极大地改善了欧洲的环境。

2014年2月,欧洲议会首次制定对汽车碳排放的强制要求,计划到2015年欧盟范围内新登记乘用车平均二氧化碳排放不超过130g/km,到2021年新登记乘用车平均二氧化碳排放不超过95g/km,并设置2020年为缓冲期,当年新增车辆须有95%二氧化碳排放达标。

1.1.欧洲史上最严格的汽车碳排政策即将于2020年实施

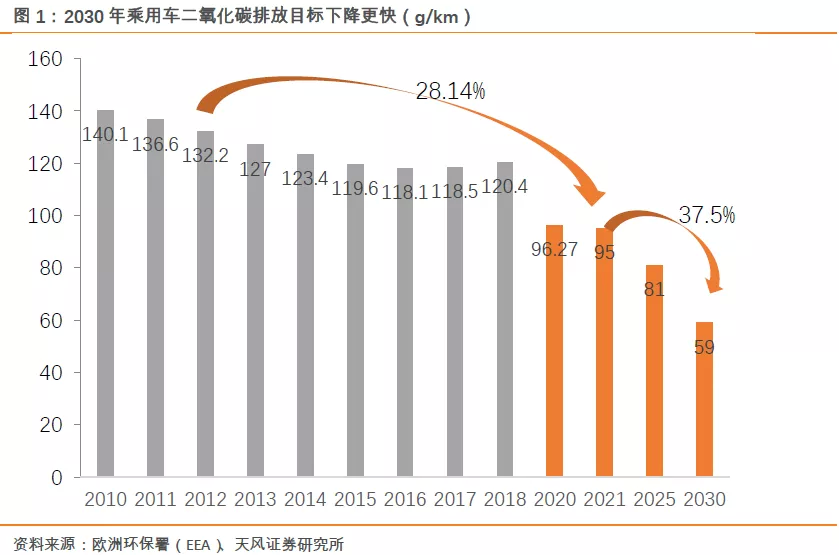

欧洲汽车碳排放政策加速趋严。2018年12月,交通碳排放政策本已非常严格的欧洲再度宣布,计划到2030年使汽车和货车的二氧化碳排放量在2021年的基础上分别降低37.5%和31%,并为此设立了到2025年降低15%的中期目标。对比来看,1)2021年目标相比2015年目标缓冲期更短。2015年目标最早于2009年提出,并采用渐进导入机制,规定2012年、2013年、2014年新车导入比例分别为65%,75%,80%;而对于2021年目标仅设置2020年一年缓冲期,新车导入比例95%;2)2030年排放目标下降更快。2021年目标较2012年实际排放值十年降低28.14%;而2030年目标较2021年目标值十年降低37.5%,下降速度更快。

惩罚力度加大使得车企违约成本大大上升。如果车企所有车型的平均CO2排放超出该车企的排放目标,车企需要为超出部分缴纳额外费用。2018年惩罚政策为:每公里平均CO2排放超出目标部分,第一个1g缴纳5€,第二个1g缴纳15€,第三个1g缴纳25€,之后超出部分每1g/km缴纳95€。而2019年起,排放量每超出目标值1g,需缴纳95€。假如大众2019年的每公里平均二氧化碳排放保持不变为120.39g,则在2019年需缴纳95 €X(120.39-95)X3733427辆=90亿欧元。因此,惩罚力度的加大给车企带来极大的压力。

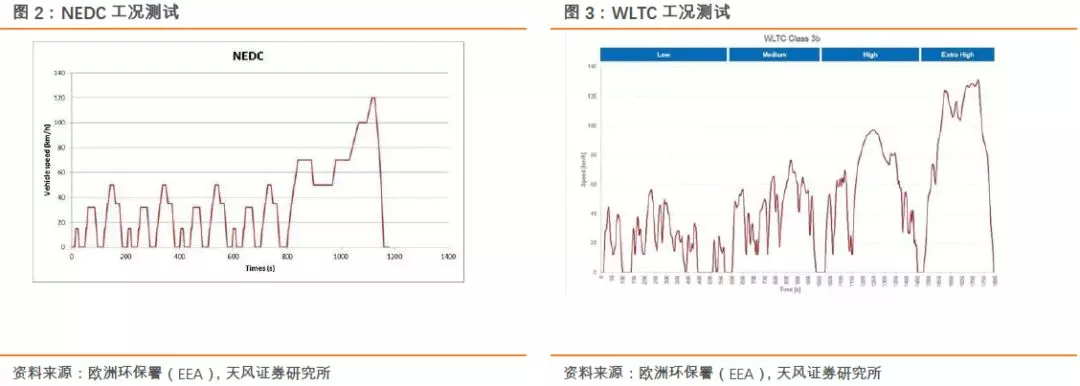

NEDC切换到WLTP,2021年后测试条件更加严苛。欧盟2017年9月将汽车排放测试标准由NEDC(新欧洲循环工况)更换至WLTP(全球统一轻型车辆测试规程)。由于NEDC测试时汽车始终保持稳态运行,因此NEDC测试循环下所得到的油耗、排放等数据均低于用户的实际使用情况;而WLTP在测试过程中,包含了五个工况和四个阶段, 4个市区循环和1个郊区循环(模拟),低速、中速、高速和特高速四个阶段,更接近实际使用中的工况。此外,新的测试还加入RDE测试(Real Driving Emissions),即将车开到公共道路上进行测试,使得测试结果更加符合真实环境下的排放情况。

(1)经过欧盟测试,同一辆车WLTP工况下的CO2平均排放量较NEDC平均高10%-40%,因此WLTP测试加大了乘用车二氧化碳排放达标的难度;

(2)虽然2017年开始测试标准就已经更改为WLTP,但是欧盟2015-2020年的碳排放目标仍是基于NEDC标准制定,且测试车辆时是在WLTP测试后再通过CO2MPAS模型转换为NEDC标准下的值,对NEDC标准下的值评判其是否达标,所以实际上欧盟在2021年以前使用的仍是NEDC标准。2021年以后,随着年度排放目标和测试结果都转换为WLTP标准,WLTP带来的压力才真正开始体现。

1.2.对比中美欧,欧洲碳排政策最为严格

横向对比来看,欧洲始终有着最为严格的交通碳排放政策。2025年欧盟碳排放目标值较美国低27%,较中国低24%。目前美国汽车碳排放政策趋于宽松。美国环保局与2014年3月3日确定Tier 3轻型汽车排放法规,将在2017年-2025年分阶段实施,然而特朗普的上台给碳排放带来极大的不确定性,美国国家高速公路交通安全管理局(NHTSA)表示将以2020年的联邦燃效标准(即每加仑燃油平均至少行驶35英里)封顶,不再继续追求2025年每加仑燃油行驶50英里的目标。目前中国汽车碳排放政策趋严,但同一时间点来看仍低于欧盟水平。中国排放政策趋严,制定史上最严格的国六标准,相比国五标准的二氧化碳排放限值加严50%,国六(A)和国六(B)分别在2020年7月1日和2023年7月1日实行。

2. 欧洲电动化势在必行,PHEV、EV引领电动化进程

2.1.欧洲排放现状严峻,电动化势在必行

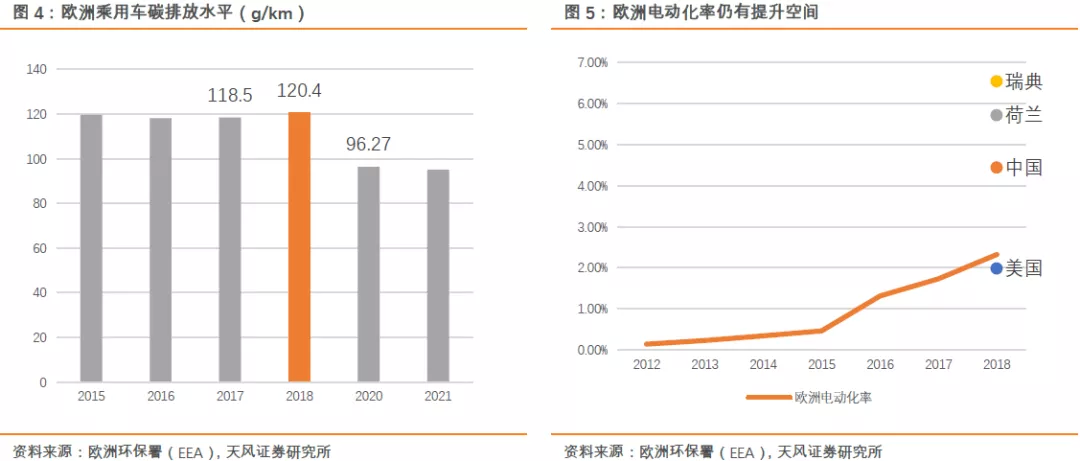

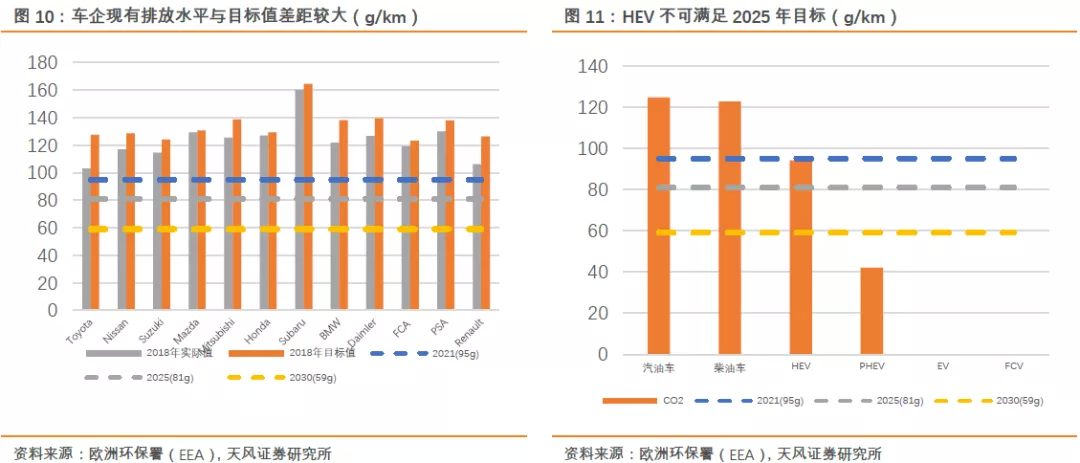

从欧洲汽车碳排放现状来看,2018年碳排放不降反升、新能源车仍有较大空间。设立碳排放目标以来,欧洲的碳排放水平不断下降,然而2018年欧洲汽车的平均二氧化碳排放水平首次上升,同比增长1.6%达到120.4g/km,这主要是因为SUV车销量占比的提升。SUV车大排放但是高利润,因此车企一直无法放弃其销售。2018年汽车碳排放水平的提升使得现排放量与2020-2021年的95g/km目标值的差距进一步拉大到25.4g/km。

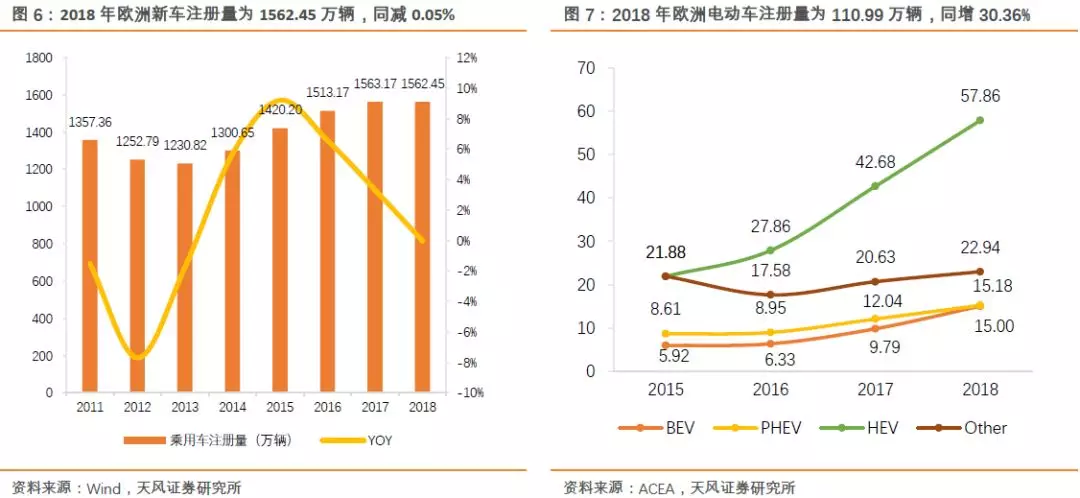

从欧洲汽车市场现状来看,电动车发展空间大。全球来看,欧洲的新能源汽车渗透率虽然不断提高,2018年达到2.32%,但是相比于中国、荷兰、瑞典等国家仍有很大提升空间。另外,2018年欧洲新车注册量约为1562.45万辆,而电动车注册量仅为110.99万辆,其中,BEV/PHEV/HEV分别为15/15.18/57.86万辆,BEV增速最高达53.19%,HEV占比超过一半。

2.2.电动化为车企最优选择,BEV、PHEV引领欧洲电动化进程

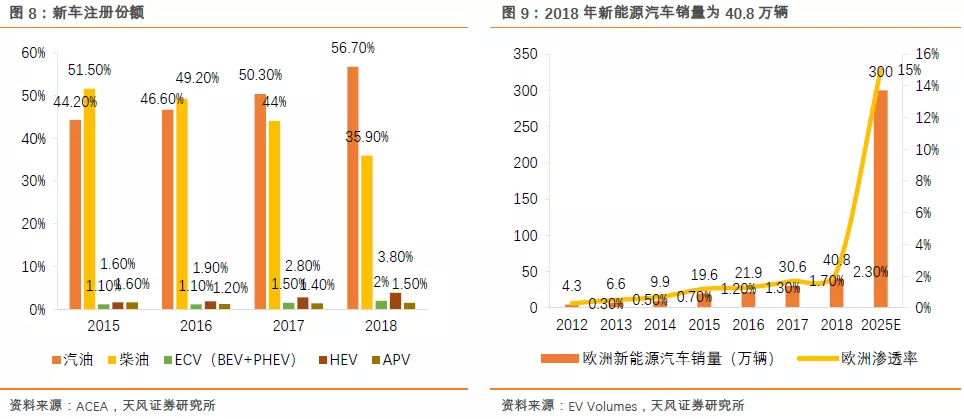

从欧洲新车注册份额变化来看,电动车份额逐年增加,2018年合计占市场的7.3%,ECV(BEV+PHEV)达到2%,HEV达到3.8%。出于环保考虑,欧洲对柴油车已采取禁售、限行等措施,致使柴油车市场份额逐年加速下降,2018年减少8.1%,也因此市场纷纷向汽油车和电动车转化,汽油车份额逐年上升,2018年增加6.4%,但我们认为未来电动车或将成为实现环保的最优选择。2018年欧洲新能源汽车销量为40.8万辆,同增33%。

从车企角度来看,现有排放水平与目标值差距较大,电动化成为车企的最佳选择。与2018年的实际排放数据相比,为满足2020年的目标,Mazda、Mitsubishi、Honda、Subaru、Daimler、PSA等车企二氧化碳排放下降需超过30g/km,车企正面临承担巨额罚款的风险。此外,2017年以前采用NEDC测试碳排放过程中处于稳态行驶,给了车企通过采用小排量涡轮增压的方法实现减少二氧化碳排放的可能,而WLTP测试下小排量涡轮增压的优势不再,电动化重新成为车企的最优选择。

从车型角度来看,发展ZLEV(PHEV、EV、FCV)是欧盟的最终目的

1)二氧化碳排放水平排名为汽油车>柴油车> HEV>PHEV>BEV=HCV=0。对于2021年排放目标来说,HEV、PHEV、BEV和HCV均可以满足小于其95g/km的排放要求;而对于2025年及2030年的排放目标来说,HEV不再达标,仅有PHEV、BEV和HCV满足排放要求。

2)为了鼓励车企发展ZLEV(二氧化碳排放小于50g/km),欧盟也推出了超级积分政策——在考核车企排放标准时,每一辆零排放或低排放的汽车(<50g/km)的比重可乘以相应倍数进行计算,如2021年每1辆ZLEV可算作2辆,从而降低车企的平均二氧化碳排放水平。超级积分政策使得车企相比于HEV,更倾向于发展属于ZLEV的PHEV和BEV。

3)燃油车、PHEV和HEV在WLTP工况测试下的二氧化碳排放值分别为NEDC工况下的1.21倍、1.33倍和1 倍。对于BEV和FCV,WLTP测试下电力消耗为NEDC测试下的1.28倍。由此可以看出,工况测试方法的变更对于PHEV的影响最小,也推动技术偏好向PHEV倾斜。

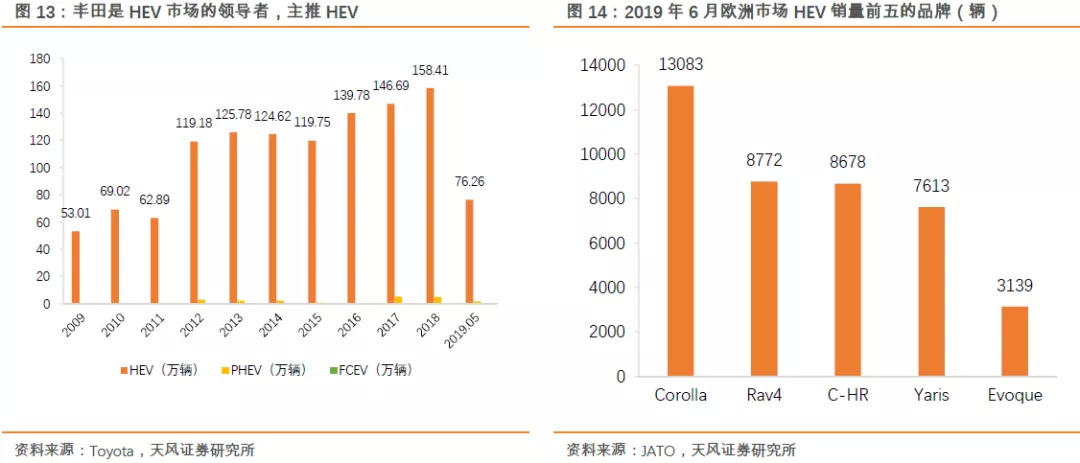

HEV市场发展将落后于全球电动化浪潮,BEV、PHEV为主流车企的选择。HEV市场由日系车企占主导地位,丰田是HEV市场的领导者,本田、福特、起亚等也有部分车型。丰田全球有超过39款HEV,至2018年全球累计销售超过1000万辆;在欧洲推出了17款,2018年在欧洲市场销售的46%的丰田车为HEV,欧洲销量前五中丰田占四款,分别为Corolla/Rav4/C-HR/Yaris。虽然当前HEV仍有较高的市场份额,但由于丰田对HEV专利技术封锁长达20余年以及更严格的碳排放规定,HEV市场发展将落后于全球电动化浪潮,多数主流车企将BEV、PHEV作为未来主要的发展方向。

3. 主流车企积极布局电动化,2021年电动车销量或达140万辆

3.1. 新能源汽车市场格局与传统汽车存在差异,车企加速战略调整

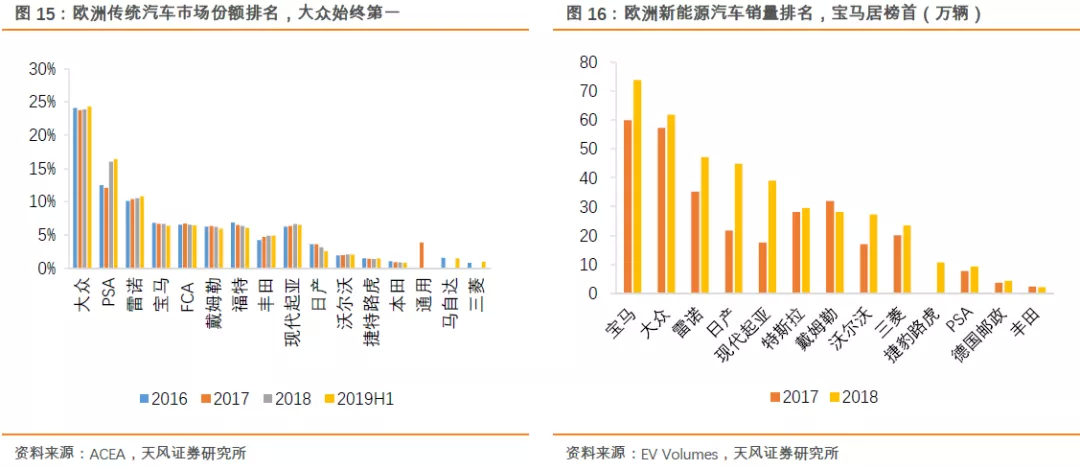

大众、PSA、FCA等车企在欧洲新能源汽车市场表现不及传统汽车,或将加速战略调整,提速布局新能源汽车市场。欧洲传统汽车市场:大众、PSA、雷诺公司销量始终居于前三,2019H1市场份额分别为24.32%/16.42%/10.82%,第二梯队包括宝马、FCA、戴姆勒、福特、现代起亚、丰田、日产,平均占比6%。新能源汽车市场:2018年欧洲电动车销量前五为宝马(i3/530e/225xe Active Tourer/330e)、大众(e-Golf/PassatGTE/Mini Countryman/Golf)、雷诺(Zoe)、日产(Leaf)、现代起亚(Kia Niro/Hyundai Ioniq/Kia Soul)。

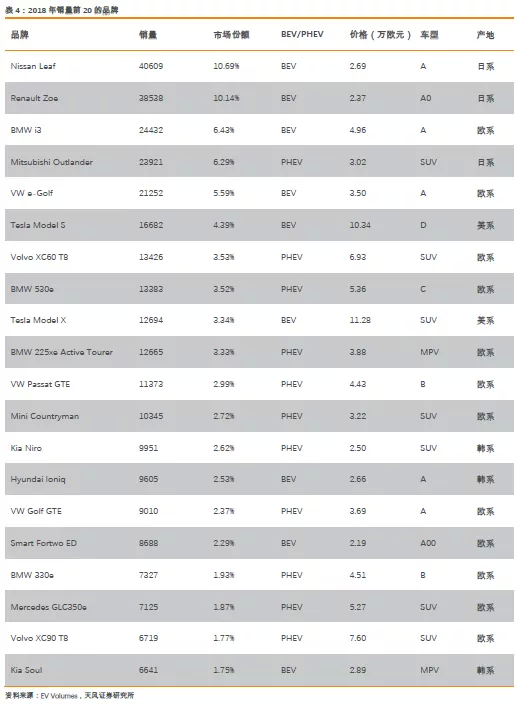

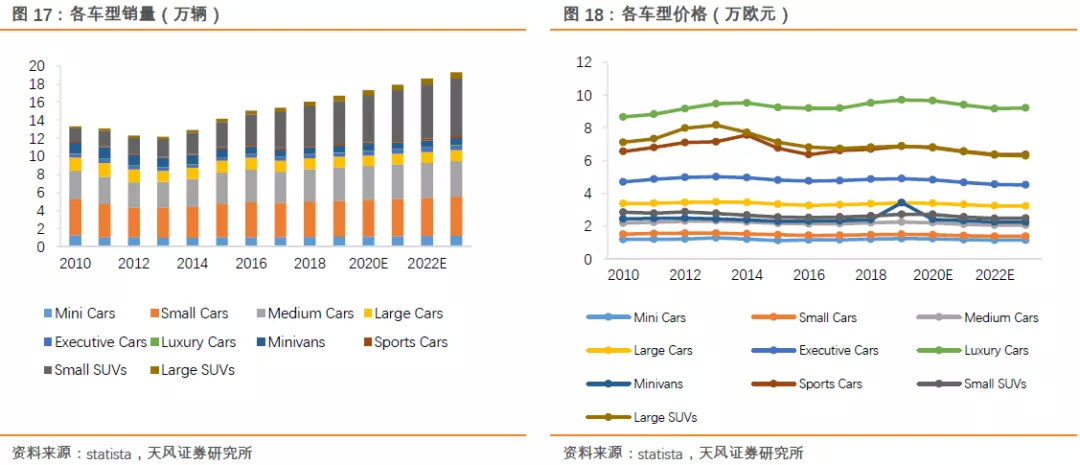

雷诺Zoe、三菱Outlander PHEV、日产 Leaf、宝马i3始终跻身于欧洲电动车销量前五的行列,而特斯拉Model 3自今年2月开始在欧洲交付,截至5月,销量居第一。从历年销量前20名来看,车型:2016/2017/2018/2019年(2019截至5月数据)销量前20中BEV有9/9/9/11款,SUV有7~9款;产地:欧系占比47.88%,日韩系占比42.47%,美系占比9.65%;价格:在销量排名前20中,除Tesla Model S/X、Range Rover Sport 价格超过10万欧元外,平均价格为4万欧元左右。

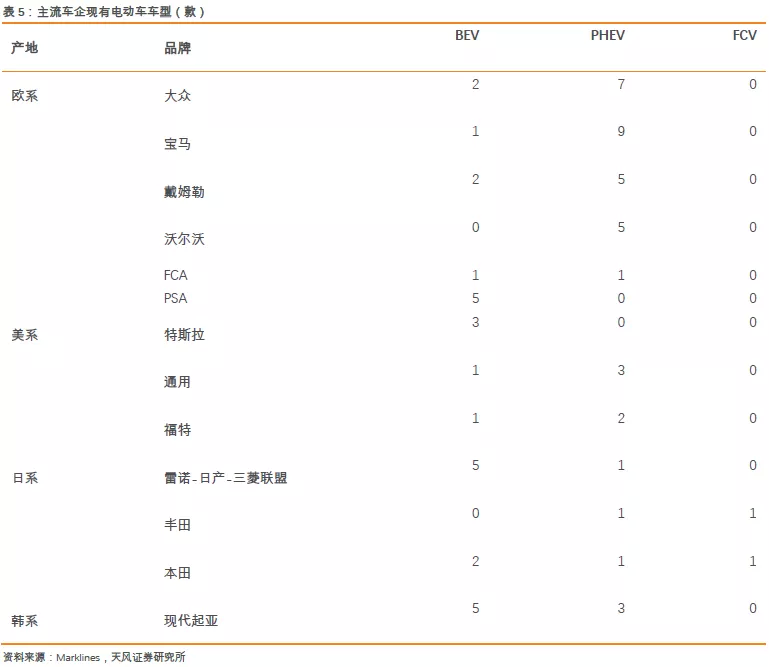

从车企战略来看,欧美系车企目前推出的PHEV系列多于BEV系列,未来依然将偏向开发BEV、PHEV,计划在未来几年内新能源车销量占比达到总销量的15%~25%,日系车企丰田、本田虽短期内仍然以HEV为主,但也积极追赶全面电动化趋势。可以看见,在严峻碳排放政策压力下,大众、宝马、戴姆勒等车企提速布局,抢占市场份额。

参考传统汽车市场,新能源汽车价格偏高,须持续改进技术以降低成本,并推出更多小型SUV系列。欧洲传统汽车市场小型车/中型车/小型SUV平均市场份额为26.5%/23.33%/18.96%,合计占比近70%,各车型销量比较稳定,但小型SUV受青睐程度逐年上升,主因小型SUV经济实惠、性能高且适合欧洲的窄车道及停车位设计,也因此带动欧洲市场汽车销量。小型车/中型车/小型SUV均价为1.51/2.22/2.69万欧元,价格较高的型为运动型车/大型SUV/奢侈车,均价分别为6.85/7.31/9.2万欧元。

3.2. 预计2021年欧洲电动车销量达140万辆,4年CAGR高达57%

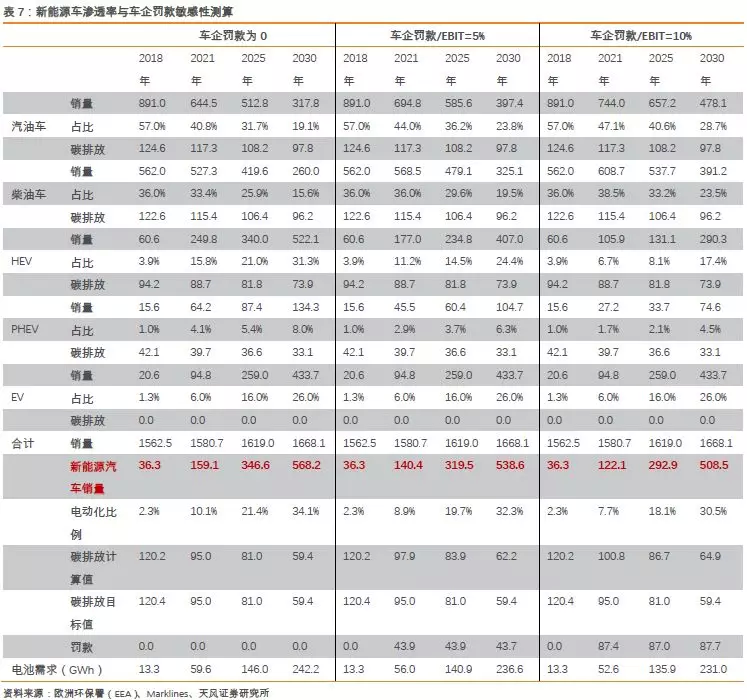

在欧洲碳排放要求愈加苛刻、考核时间不断迫近的背景下,我们认为欧洲汽车市场电动化势在必行,新能源车渗透率快速提升,其中PHEV和HEV将引领欧洲电动化进程。同时由于欧洲碳排放政策过于严苛,主流车企无法完成目标可能性较大。故假设乘用车排放每年下降2%, 2021年、2025年、2030年电动车占比分别为6%、16%和26%,对不同车企在无罚款、罚款/EBIT=5%、罚款/EBIT=10%三种情况下进行敏感性测算。

三种情况下2030年的电动化率分别为34.1%,32.3%和30.5%,可知如果车企没有完成当年的碳排放目标,会一定程度上拖累当年的电动化率,但总体而言并不改变电动化进程的速度。以车企罚款/EBIT=5%来看,欧洲乘用车整体二氧化碳平均排放量与目标值差距在3g/km以内,车企总罚款在44亿元以内,对应2021年、2025年、2030年欧洲新能源乘用车销量分别达到140万辆、320万辆和539万辆,拉动电池需求49GWh、56GWh、141GWh和237GWh。

根据欧洲电动车销量测算,结合中国2020年电动车销量目标规划,我们预计2019-2021年全球电动车销量有望达273万辆、390万辆、570万辆,同比增速分别为31%、43%、46%,2019年全球销量增速同比下滑25Pct,主要是由于2019年中国市场补贴大幅退坡,销量增速放缓从而拖累全球增速,预计随着2020年欧洲电动车市场开始放量,全球电动车销量增速有望回升。

4. 投资建议

2020年欧洲电动车放量将带动全球电动车产业链发展,我们预计进入全球产业链的相关标的将充分受益,推荐进入雷诺供应链的【欣旺达】(电子组覆盖),进入戴姆勒、现代起亚供应链的【亿纬锂能】,全球车中国芯【宁德时代】,全球负极材料龙头【璞泰来】(与机械组联合)、全球湿法隔膜龙头【恩捷股份】、全球锂电设备龙头【先导智能】(机械组覆盖)

扫码下载智通APP

扫码下载智通APP