光大证券:5G春风来,用电知多少

本文来自微信公众号“EBS公用环保研究”,作者是光大公用环保团队。本文观点不代表智通财经观点。

本文要点

报告背景

近期国内三大运营商的5G基站建设提速。我们在本篇专题报告中将重点测算5G基站运行对于用电量的影响。

5G基站运行对用电量影响几何?

我们分别就5G基站运行对全社会用电量的静态影响进行了敏感性分析,假设条件详见正文。

短期影响:我们预计2019年年内5G基站的陆续投运对全社会用电量的增量贡献不超过0.2%,而4G基站对2019年全社会用电量的增量贡献约1.1-1.6%。从短期来看,5G基站对用电量的贡献低于4G基站,5G基站建成投运对于全社会用电量的增长影响不明显。

中长期影响:我们预计5G基站对2023年全社会用电量的增量贡献约1.2-3.7%。定性的说,5G基站大规模建成投运将有效拉动全社会用电量增长,其拉动效果将取决于5G基站建设进度及单站用电能耗等因素。

以上仅为根据5G基站数量以及基站能耗进行的静态敏感性测算。事实上,5G对电力需求的影响将广泛的体现在核心网和IDC的运行、各种新型应用场景、商业模式以及衍生出的海量数据的传输、处理上。5G带来的真实的电力需求增量将较我们上述静态测算更多,有待持续跟踪、观察。

投资建议

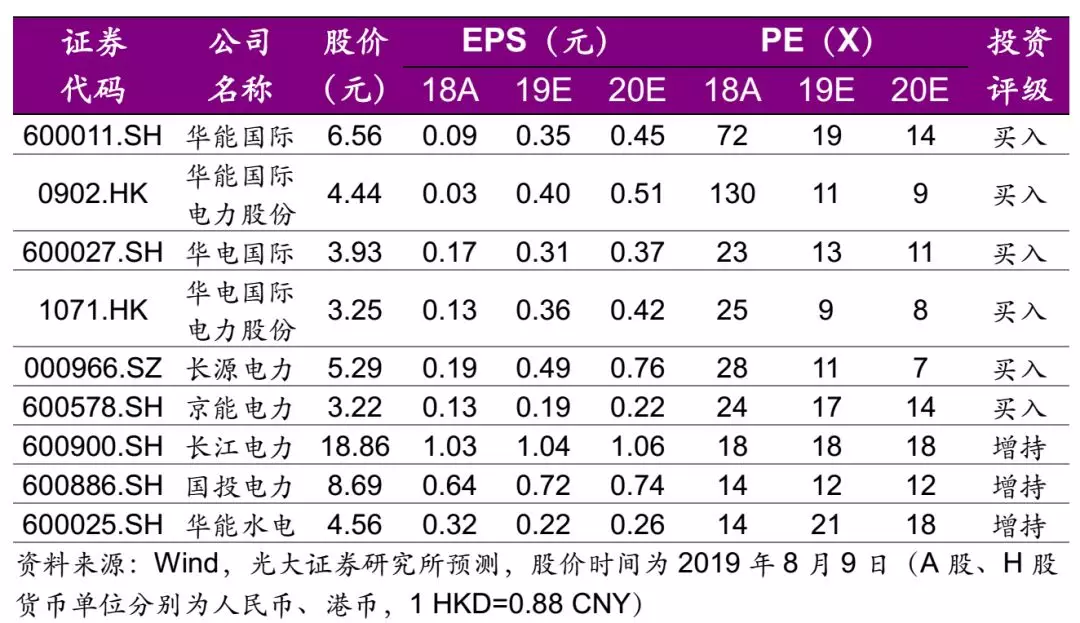

5G基站对用电量的短期影响较小,我们对于电力股的推荐逻辑亦非基于短期电力需求超预期的可能性。我们认为市场环境的变化释放了增配电力股的信号(详见近期深度《节奏易改,周期难移—再论电力股配置价值》)。考虑到经济增速下行形势下,全社会盈利增速预期边际下行,电力股的“替代价值”和“周期对冲”优势(火电逆周期、水电近似无周期)再次显得突出(详见2018年3月深度《电力行业—走出“至暗时刻”》)。推荐火电:一线华能国际(00902)(A+H)、华电国际(01071)(A+H),二线长源电力、京能电力;水电:长江电力、国投电力、华能水电。

风险分析

系统性风险,上网电价超预期下行,动力煤价格超预期上涨,电力需求超预期下滑,水电来水不及预期,电力行业改革进度低于预期的风险,5G推进进度不及预期等。

1. 报告背景

自上世纪 80年代以来,移动通信的革命性技术,持续加快信息产业的创新进程,不断推动经济社会的繁荣发展。当前,第五代移动通信技术(5G)正在阔步前行,它将以全新的网络架构,提供至少十倍于 4G 的峰值速率、毫秒级的传输时延和千亿级的连接能力,开启万物广泛互联、人机深度交互的新时代。

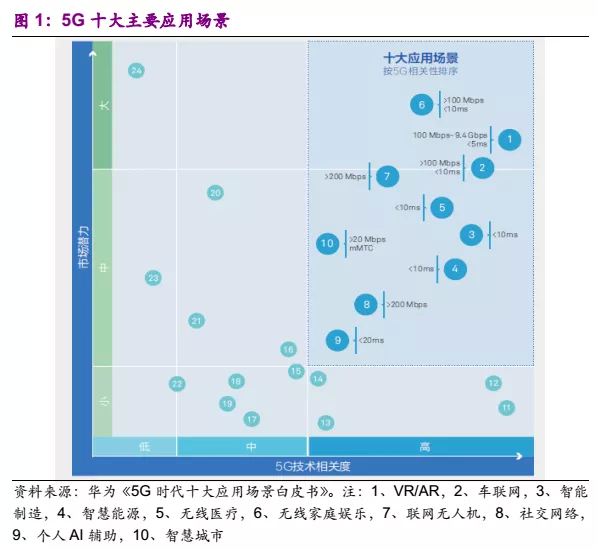

3GPP定义了5G的三大技术场景(即eMBB、mMTC和URLLC),除进一步提升网络速率外,URLLC、mMTC场景将助力网络连接规模的显著增长。在具体应用场景上,5G将广泛应用于VR/AR、车联网、智能制造等领域。5G网络的高性能使得其应用场景得到大大扩展,根据华为发布的《5G时代十大应用场景白皮书》,最能体现5G能力的应用场景大概可分为10类,包括:高阶VR/AR应用、车联网中的自动驾驶及远控驾驶、智能制造领域的机器人控制、智慧能源领域的馈线自动化、无线医疗中的远程诊断、无线家庭娱乐中的超高清视频、联网无人机、社交网络领域的全景直播、AI领域的个人辅助、智慧城市中的视频监控。

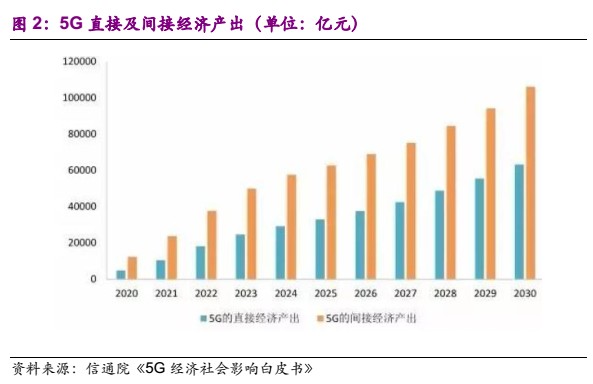

根据中国信通院《5G经济社会影响白皮书》预测,2030年5G带动的直接产出和间接产出将分别达到6.3万亿和10.6万亿元。在直接产出方面,按照2020年5G正式商用算起,预计当年将带动约4840亿元的直接产出,2025年、2030年将分别增长到3.3万亿、6.3万亿元,十年间的年均复合增长率为29%。在间接产出方面,2020年、2025年、2030年,5G将分别带动1.2万亿、6.3万亿和10.6万亿元,年均复合增长率为24%。

2019年8月发布的《国务院办公厅关于促进平台经济规范健康发展的指导意见》(国办发〔2019〕38号)强调“加强网络支撑能力建设”,并指出深入实施“宽带中国”战略,加快5G等新一代信息基础设施建设,优化提升网络性能和速率。

根据央视网报道,目前国内三大运营商均已公布5G基站铺设时间表。此外,近期中国移动2019H1业绩说明会上,中国移动管理层上调2019年的5G资本开支计划(从约170亿元上调至约240亿元)。国内运营商对5G基础设施建设的重视程度可见一斑,5G基站建设提速在即。

我们认为,随着经济结构调整,新兴行业对全社会用电量的贡献不可忽视(详见我们2019年1月发布的行业年度报告《与其苟延残喘,不如从容燃烧—公用事业 2019 年度投资策略》)。考虑到5G基站单站能耗高于4G基站,5G基站的大规模铺设将贡献电力需求增量。我们在本篇专题报告中将重点测算5G基站运行对于用电量的影响。

2. 5G基站运行对用电量影响几何?

近年来,移动网络覆盖面的增加和物联网业务的繁荣催生了基站需求,移动通信基站数呈增长态势。根据工信部统计,截至2019年6月底,移动通信基站总数732万个,其中4G基站总数为445万个(占比60.8%)。

考虑到统计口径原因(我们并未查询到移动通信基站用电量的官方数据),我们选取信息传输、软件和信息技术服务业的类别进行了统计,结果表明2011年以来信息传输、软件和信息技术服务业拉动用电量增长百分点总体提升。

根据何家爱、刘晓村《基站节能减排措施探讨》的统计,基站能耗构成以基站主设备(45%)和空调系统(40%)为主。据中国通信标准化协会报道,目前运营商5G基站主设备样品空载功耗约2.2-2.3千瓦,满载功耗约3.7-3.9千瓦,5G基站单站功耗是4G单站的2.5-3.5倍。据此测算基站主设备空载、满载时:5G基站全部能耗分别为5千瓦、8.5千瓦,4G基站全部能耗分别为2千瓦、2.5千瓦。

2.1 短期影响

5G基站

我们就5G基站对2019年全社会用电增量贡献进行敏感性测算,测算假设如下:

(1)单基站平均用电能耗:根据上述测算,不同负荷下5G单基站能耗(含空调系统等)约5-8.5万千瓦。考虑到基站设备负荷的波动(并非全部时刻满载运行)、及5G基站设备大规模商用后能耗的下降(当前仅为少数样品的测试结果),我们认为单基站平均用电能耗将有所降低。

(2)基站数量:根据央视网报道,2019年将建成10-15万个5G基站。

(3)基站全年运行时间:不考虑基站维护等,假设基站全年连续运行,即全年运行时间为24*365=8760小时。

(4)2019年全社会用电量:根据中电联预测,2019年全社会用电量同比增长5.5%左右。我们据此测算2019年全社会用电量约72214亿千瓦时。

(5)替代效应:假设5G基站全部为新增基站,不考虑5G基站对存量4G等基站的替代效应。

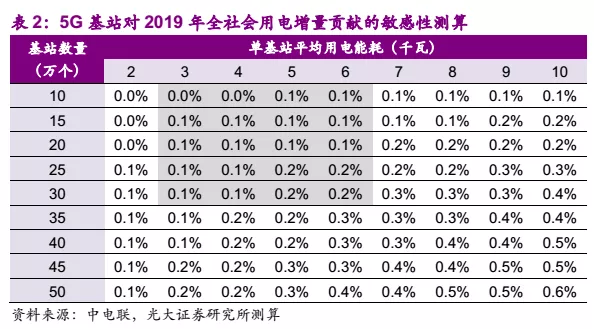

根据上述假设,5G基站对2019年全社会用电增量贡献的敏感性测算结果见表2。考虑到对于5G基站数据的假设较为乐观,我们预计2019年年内5G基站的陆续投运对全社会用电量的增量贡献不超过0.2%。由此可见,从短期来看,5G基站建成投运对于全社会用电量的增长影响不明显。

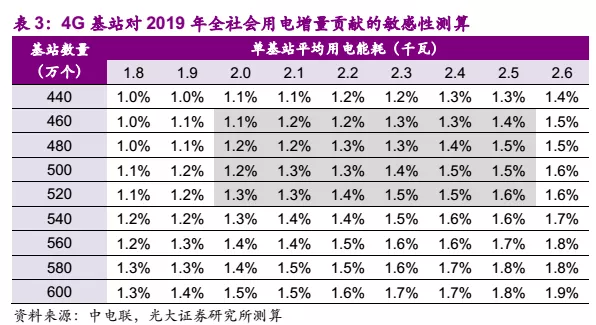

4G基站

为了方便比较,我们同时就4G基站对2019年全社会用电增量贡献进行敏感性测算,测算假设如下:

(1)单基站平均用电能耗:根据上述测算,不同负荷下4G单基站能耗(含空调系统等)约2-2.5万千瓦。

(2)基站数量:工信部数据显示,截至2019H1,我国4G基站数445万个。

(3)基站全年运行时间:不考虑基站维护等,假设基站全年连续运行,即全年运行时间为24*365=8760小时。

(4)2019年全社会用电量:根据中电联预测,2019年全社会用电量同比增长5.5%左右。我们据此测算2019年全社会用电量约72214亿千瓦时。

(5)替代效应:假设5G基站全部为新增基站,不考虑5G基站对存量4G等基站的替代效应。

根据上述假设,4G基站对2019年全社会用电增量贡献的敏感性测算结果见表3。我们预计4G基站对2019年全社会用电量的增量贡献约1.1-1.6%。

根据我们的测算结果,考虑到5G基站仍处于建设初期,从短期来看,5G基站对用电量的贡献低于4G基站,5G基站建成投运对于全社会用电量的增长影响不明显。

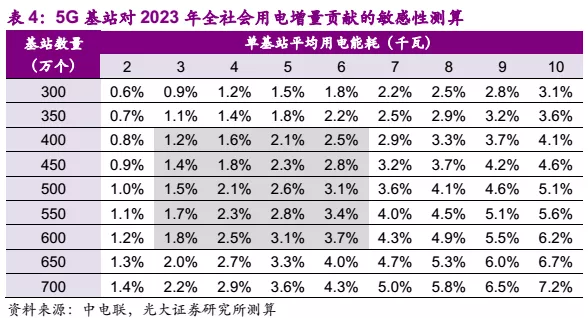

2.2 长期影响

根据赛迪顾问发布的《2018年中国5G产业与应用发展白皮书》,2017年我国4G广覆盖阶段基本结束,4G基站达到328万个,而5G基站总数量将是4G基站1.1-1.5倍。我们据此测算,长期来看5G基站数量约500万个。

我们就5G基站对2023年全社会用电增量贡献进行敏感性测算,测算假设如下:

(1)单基站平均用电能耗:根据上述测算,不同负荷下5G单基站能耗(含空调系统等)约5-8.5万千瓦。考虑到基站设备负荷的波动(并非全部时刻满载运行)、及5G基站设备大规模商用后能耗的下降(当前仅为少数样品的测试结果),我们认为单基站平均用电能耗将有所降低。

(2)基站数量:根据上述测算,假设2023年 5G基站数量可达500万个。

(3)基站全年运行时间:不考虑基站维护等,假设基站全年连续运行,即全年运行时间为24*365=8760小时。

(4)2023年全社会用电量:根据国网能源研究院预测,“十四五”期间全社会用电量增长率4-5%,结合前文分析,我们假设2019-2023年全社会用电量增速分别为5.5%、5.0%、4.0%、4.0%、4.0%。我们据此测算2023年全社会用电量约85292亿千瓦时。

(5)替代效应:假设5G基站全部为新增基站,不考虑5G基站对存量4G等基站的替代效应。

根据上述假设,5G基站对2023年全社会用电增量贡献的敏感性测算结果见表4。我们预计5G基站对2023年全社会用电量的增量贡献约1.2-3.7%。定性的说,5G基站大规模建成投运将有效拉动全社会用电量增长,其拉动效果将取决于5G基站建设进度及单站用电能耗等因素。

需要说明的是,以上仅为根据5G基站数量以及基站能耗进行的静态敏感性测算。事实上,5G对电力需求的影响将广泛的体现在核心网和IDC的运行、各种新型应用场景、商业模式以及衍生出的海量数据的传输、处理上。5G带来的真实的电力需求增量将较我们上述静态测算更多,有待持续跟踪、观察。

3. 投资建议

5G基站对用电量的短期影响较小,我们对于电力股的推荐逻辑亦非基于短期电力需求超预期的可能性。我们认为市场环境的变化释放了增配电力股的信号(详见近期深度报告《节奏易改,周期难移—再论电力股配置价值》)。考虑到经济增速下行形势下,全社会盈利增速预期边际减弱,电力股的“替代价值”和“周期对冲”优势(火电逆周期、水电近似无周期)再次显得突出(详见我们2018年3月的深度报告《电力行业—走出“至暗时刻”》)。

推荐火电:一线华能国际(A+H)、华电国际(A+H),二线长源电力、京能电力;水电:长江电力、国投电力、华能水电。

4. 风险分析

系统性风险,上网电价超预期下行,动力煤价格超预期上涨,电力需求超预期下滑,水电来水不及预期,电力行业改革进度低于预期的风险,5G推进进度不及预期等。

扫码下载智通APP

扫码下载智通APP