中信建投:预测中烟香港(06055)、新东方在线(01797)等12只标的9月有望调入港股通

本文源自微信公众号“建投海外研究”,作者为陈萌。

9月调入预测结果修正

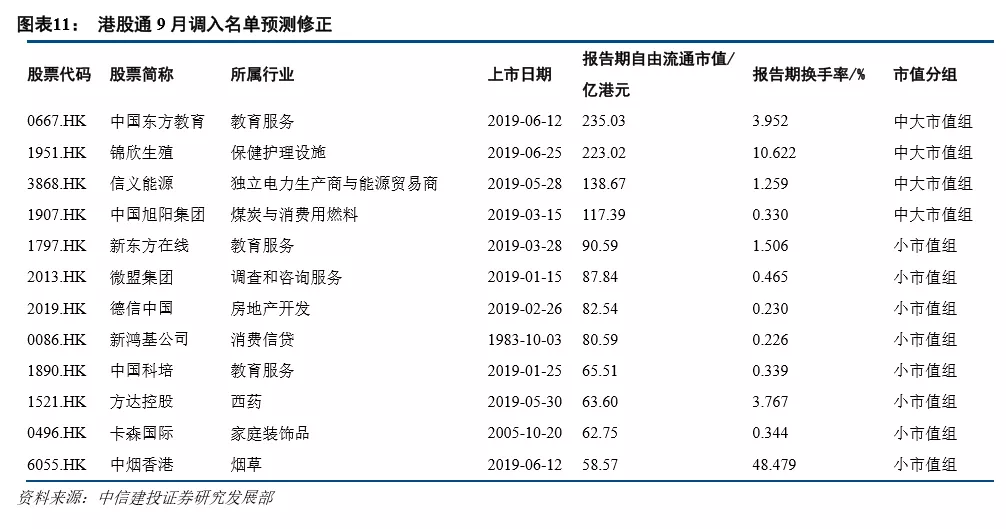

港股通下一次定期调整为2019年9月9日,结合我们上一次的预测分析和恒生综指8月17日公布的检讨结果,我们认为今年9月以下12只标的有较大希望调入港股通,分别是中国东方教育(00667),锦欣生殖(01951),信义能源(03868),中国旭阳集团(01907),新东方在线(01797),微盟集团(02013),德信中国(02019),新鸿基公司(00086),中国科培(01890),方达控股(01521),卡森国际(00496)和中烟香港(06055)。

调入标的超额收益预测

我们使用事件分析法,对过去三年共98只调入标的、75只调出标的进行了异常收益分析,并基于此对本次调入标的未来的超额收益进行预测。

对于中国东方教育(00667),锦欣生殖(01951),信义能源(03868),中国旭阳集团(01907)等中大市值组的4只标的而言,对此次恒生综指调整名单公布的利好消息可能稍稍滞后,在调整生效日(T,2019年9月9日)前约6个交易日(T-6)会开始出现正的超额收益,积极影响预期会在T+30左右达到峰值,并会一直持续到T+60左右。

对于新东方在线(01797),微盟集团(02013),德信中国(02019),新鸿基公司(00086),中国科培(01890),方达控股(01521),卡森国际(00496)和中烟香港(06055)等小市值组的8只标的,预期会在下周开市后受到利好消息影响出现显著的单日超额收益,积极影响会在生效日前后达到峰值,并一直会持续到T+30左右。

风险警示

预测名单与实际调入名单可能存在一定的差异;我们对标的的超额收益预测基于对过去三年港股通历史调入标的的分析,不排除个别标的偏离样本总体,因自身风险导致未来实际收益与预测不符的情况。

正文

1.港股通近三年发展概况

自2017年初起,大陆投资者通过港股通购买、卖出标的的单周成交总额基本保持围绕400亿港元线上下波动,其中峰值出现在2018年2月9日左右,单周成交总额达到了1688亿港元,此外两个最高的波峰出现在2018年3月23日(961亿港元)与2019年3月1日(971亿港元),这些成交额峰值均出现在恒生综指检讨结果公布日与港股通调整生效日附近。自2018年起,港股通成交额在每年3月港股通半年调整事件附近波动较大,而每年9月的半年调整附近变化不明显。

近三年总体而言港股通平均成交总额有所上涨,今年单周成交总额基本维持在400亿港元以上波动。

在2017年初至2018年3月大陆资金流入呈现稳定增长态势,迅速累积了8400亿港元左右的净买入;此后一直到今年5月,港股通中的大陆资金净流入陷入停滞,甚至到今年3月资金净流出一直为负;今年5月至今,大陆资金恢复流入,累积净买入增长趋势与2017年年初斜率相近,预计未来将迎来一波净买入的小高潮。

单周净买入方面,峰指出现在2018年2月恒生综指检讨结果公布前后,单周净买入超过200亿港元;2018年3月后资金流出情况抬头,2018年8月17日创下资金流出的最高值,单周净流出超过100亿港元;今年大陆投资者信心上升,截止目前已有三周单周净买入超过100亿港元。

2.港股通调整对标的异常收益影响的研究

2.1 研究方法

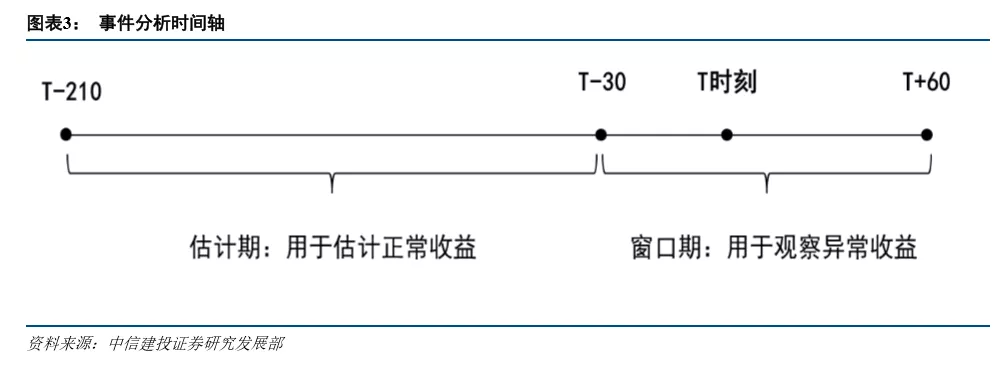

2.1.1 事件分析法

(1)T时刻:即港股通调整生效日,不同日期调整的标的依据此指标统一事件时间轴;每年度港股通两次大型调整的生效期一般位于3月初和9月初。

(2)估计期(T-210至T-30):取观测期以前180个交易日为估计期,用于剔除事件前期影响以估计证券的正常收益;正常收益采用市场模型进行回归得出,以恒生综合指数代表香港股票市场表现。

(3)窗口期(T-30至T+60):取T时刻前30个交易日与后60个交易日为事件的窗口期,以包含事件发生前可能的消息泄露影响,并同时分析事件造成的短期影响;依据标的在窗口期的实际收益数据计算当日的异常收益率与累计异常收益率,并采用t统计量检验异常收益率是否显著。

2.1.2 研究样本

我们研究的样本来自深交所2016年12月至今的港股通标的调整名单,为保证正常收益估计的合理性,选取样本时剔除了在估计期内因新上市或停牌过多导致有效估计数据偏少的证券,最终得出调入样本共98只,调出样本共75只。

2.2 异常收益分析

2.2.1 样本整体分析

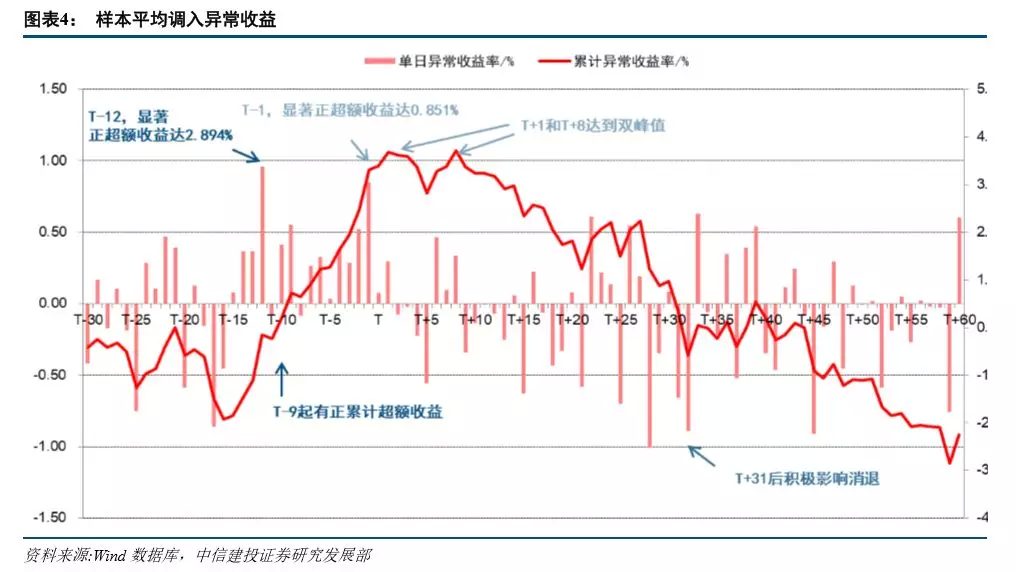

根据98只调入样本的平均异常收益情况,我们可以观测到单日异常收益率在T-12达到峰值(2.894%)且t检验结果在95%置信限下显著,说明样本会在T-12日左右出现显著的正超额收益,这一结果可能与恒生综指检讨结果公布有关(见图表5):由于港股通半年调整遵循“恒生综指先调,港股通跟进”,而恒生综指调整名单在检讨结果公布日(T-12左右)已经公布,因此港股通调入的利好信息将会提前反映在股票收益中。

此外,在T-1日,样本也表现出统计显著的正超额收益但幅度较小(0.851%),这可能来源于投资者对调整生效后市场表现的良好期望;在T至T+2的窗口内,样本未显示出显著的异常收益,进一步证明港股通调入的利好信息在生效日前已基本消化完全。

在累计异常收益方面,随着T-12日单日异常收益峰值的到来,样本在T-9日起开始获得正的累计异常收益,并在T+1和T+8达到双峰值(3.687%与3.713%);此后累计异常收益逐渐消退,在T+31日后调入所带来的积极效应已不明显。

根据75只调出样本的平均异常收益情况,我们可以观察到在T-12(恒生综指检讨结果公布日前后)样本并未显示出显著的异常收益,反而在T-7、T-4表现出显著为正的超额收益(1.033%与0.806%);在调出生效后,连续三天T、T+1、T+2样本均经历了显著为负的异常收益(-1.737%,-0.824%与-0.790%),这说明对调出标的而言,恒生综指检讨结果的提前消化能力不明显,此负面信息会在调整生效日后短期内打击投资者对样本的信心。

在T之前,样本表现出较好的累积异常收益,这可能是由于样本在估计期表现糟糕,相对而言样本近期表现有所回升;但在T至T+2三天的下挫后,样本累积异常收益转负,并在未来60个交易日内持续低迷。这说明相对于调入,港股通调出信息的负面效应更为持久,在窗口期内未有好转迹象。

2.2.2 按流通市值分组

为观察不同市值区间的公司在港股通调整后异常收益的差异,我们计算出T-210至T时刻区间内标的的日均流通市值,并依据恒生综合市值指数的区分标准,以100亿港元为限将样本分为小市值组合中大市值组。

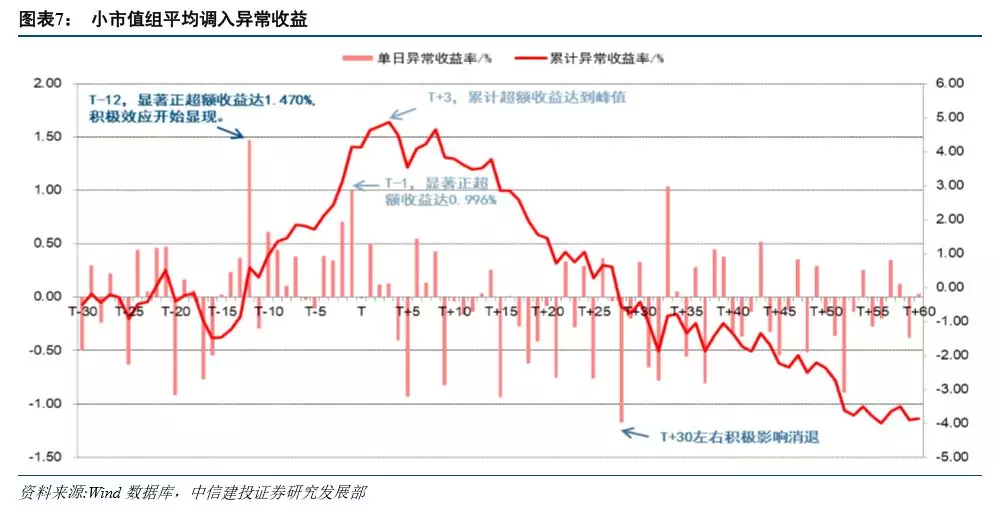

调入方面,小市值组在T-12与T-1均有显著为正的超额收益,分别为1.470%和0.996%,与样本整体情况一致;利好消息对小市值组的短期影响更为明显,自T-12起正的累计异常收益开始显现,在T+3达到峰值,在T+30左右积极影响已趋于消失。

而中大市值组对调入的利好消息消化稍稍滞后,直到T-6日样本才开始出现显著为正的异常收益(1.084%),而在标志日期(恒生综指检讨结果公布日、港股通调入生效日)均未有显著异常收益;中大市值组自T-5起显现出积极的累计超额收益趋势,峰值出现在T+27,并且利好消息的影响效应一直持续到T+58日左右。

总体而言,小市值组对于港股通调入的利好消息反应较快、收益增幅较明显,同时消息带来的积极影响也会在调整后一个月逐渐消退;而中大市值组对利好消息吸收较缓和,一直到调整后两个月仍然能够取得正的异常收益。

调出方面,小市值组在T-8日有显著的负异常收益(-1.009%),此后在T到T+2连续三天大幅下挫,每天的负异常收益分别为-2.154%、-1.034%、-1.058%且均显著;可能由于估计期表现的对比效应,小市值组在观察期内累计异常收益均为正,但也可观测到T-T+5期一个明显的下滑。

中大市值组在T日有显著为负的异常收益(-0.980%),且在整个观察期内累计异常收益均为负,并可观测到,累计异常收益自T-5起下滑趋势增强,一直到T+60仍没有抬头的迹象。

对比而言,我们认为小市值组在港股通调整的不利信息进入市场时波动较大,但相比于股票在估计期的表现,整体并未有明显下滑;而中大市值组自处于被调出风险起收益就开始下跌,港股通调出的不利消息对这些公司回报的打击幅度更大、持续时间更久。

3.9月港股通调入预测修正与超额收益预测

3.1 调入名单预测

随着8月16日恒生指数检讨结果公布,今年9月恒生综指具体调整名单已最终确定,基于这个名单我们可以根据我们前期的预测给出一份更为精确的调入名单如下:

此次我们共给出12只预期将调入港股通的标的名单,其中10只来自我们上次的预测名单,另外2只来自我们之前额外给出的股权集中公司提示名单(新鸿基公司00086,德信中国02019)。

3.2标的超额收益预测

按照我们对历史数据的异常收益分析,我们将此次预测调入名单的标的按100亿港元自由流通市值标准划分为中大市值组,包括中国东方教育(00667),锦欣生殖(01951),信义能源(03868),中国旭阳集团(01907),和小市值组,包括新东方在线(01797),微盟集团(02013),德信中国(02019),新鸿基公司(00086),中国科培(01890),方达控股(01521),卡森国际(00496)和中烟香港(06055)。

对于中大市值组的4只标的而言,对此次恒生综指调整名单公布的利好消息可能稍稍滞后,在调整生效日(T,2019年9月9日)前约6个交易日(T-6)会开始出现正的超额收益,积极影响预期会在T+30左右达到峰值,并会一直持续到T+60左右。

对于小市值组的8只标的,预期会在下周开市后受到利好消息影响出现显著的单日超额收益,积极影响会在生效日前后达到峰值,并一直会持续到T+30左右。

3.3 风险警示

尽管修正名单相对我们上一次的预测名单准确性有了较大进步,但仍不排除与最终调入名单存在一定差异的可能。

我们对标的的超额收益预测基于对过去三年港股通历史调入标的的分析,预测结论对于样本总体有效,不排除个别标的偏离样本总体,因自身风险导致未来实际收益与预测不符的情况。

扫码下载智通APP

扫码下载智通APP