美制造业PMI跌破荣枯线意味着什么?

本文来自“广发证券”,本文观点不代表智通财经观点。

投资要点

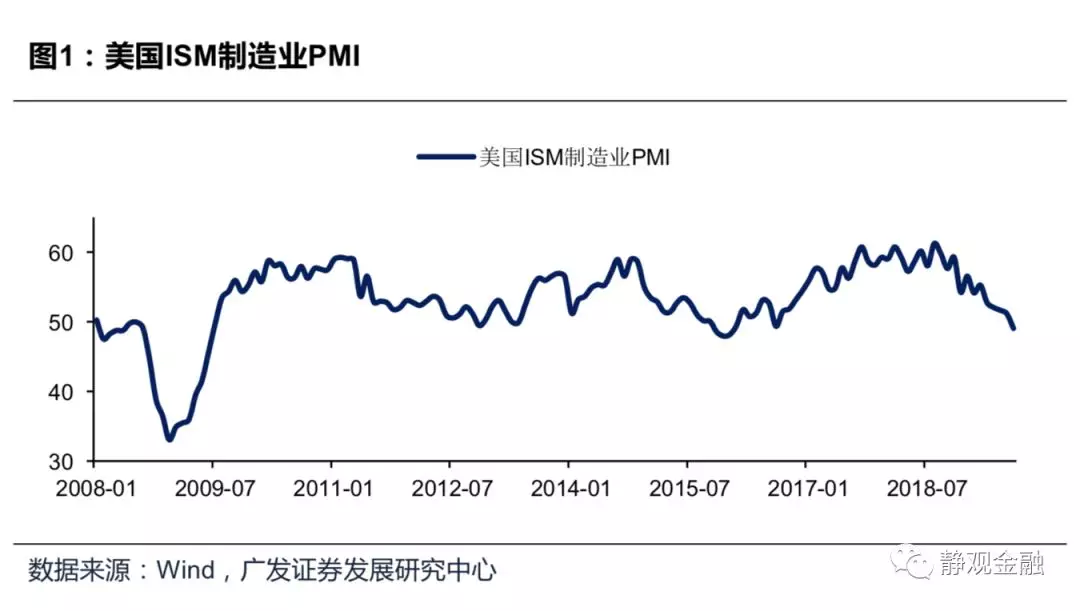

美国8月制造业PMI降至49.1,为2016年8月以来首次跌破荣枯线。

9月3日美国供应管理协会(ISM)公布的8月美国制造业PMI为49.1,为2016年8月以来首次跌破50荣枯线。其中,新出口订单及就业分项是主要掣肘点:新订单分项47.2,前值50.8;新出口订单分项43.3,前值48.1;就业分项47.4,前值51.7。

美国制造业PMI跌破荣枯线或有三点原因:

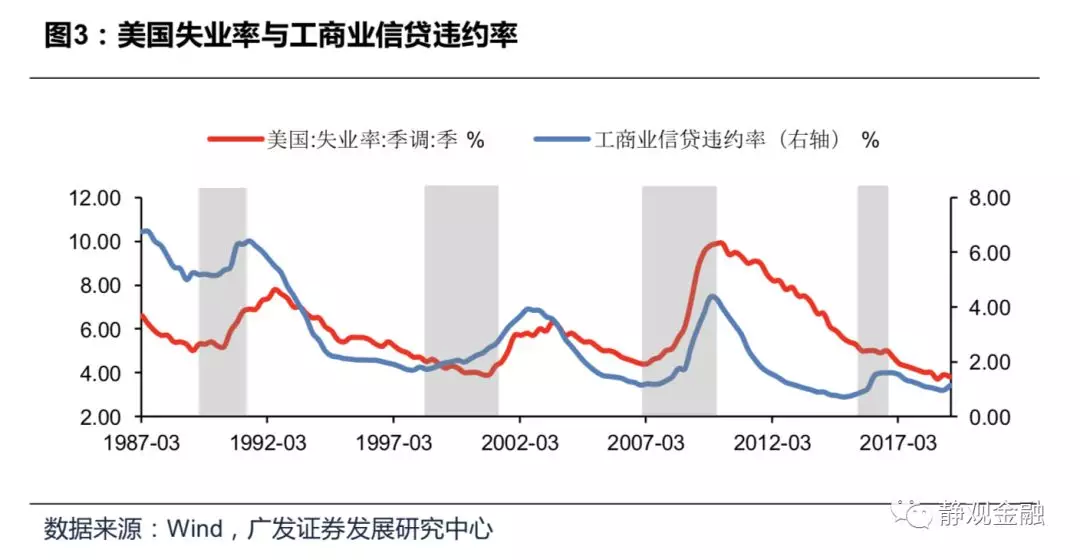

第一、税改影响趋弱,美国经济加速放缓。我们在中就曾指出,税改效应趋弱,实际有效税率触底反弹叠加高基数效应,个人消费支出及私人投资等内生性动能衰减。工商业信贷违约率回升,2H美国私人部门或面临较大压力,失业率易上难下。

第二、非美经济放缓,掣肘美国经济。去年以来中国、欧元区等主要非美国家经济持续放缓,全球制造业PMI也已于2019年5月跌破荣枯线。非美经济放缓首先掣肘美国企业出口订单,因此新出口订单分项见顶时间早于ISM制造业PMI,今年以来新出口订单分项的下行斜率也较ISM制造业PMI更为陡峭。此外,2018年美国企业税后利润中27%来自境外,非美经济下滑也是去年四季度以来美国企业利润增速放缓的主因之一。

第三、中美经贸新关税因素令企业形成悲观预期。8月1日美国宣布于9月1日实施对华3000亿美元商品加征10%关税,尽管随后又改为分两批实施,但关税也由10%提升至15%。中国也进行了反制。制造业PMI是调查数据,新关税因素加剧了美国企业对经济的悲观预期。

美联储9月再度降息25BP几无悬念。

金融危机以来美联储非常注重与市场的沟通。8月ISM制造业PMI数据公布后,芝加哥商品交易所(CME)的数据显示市场预计9月议息会议降息概率为100%,其中降息至1.75-2.00%的概率为92.7%。

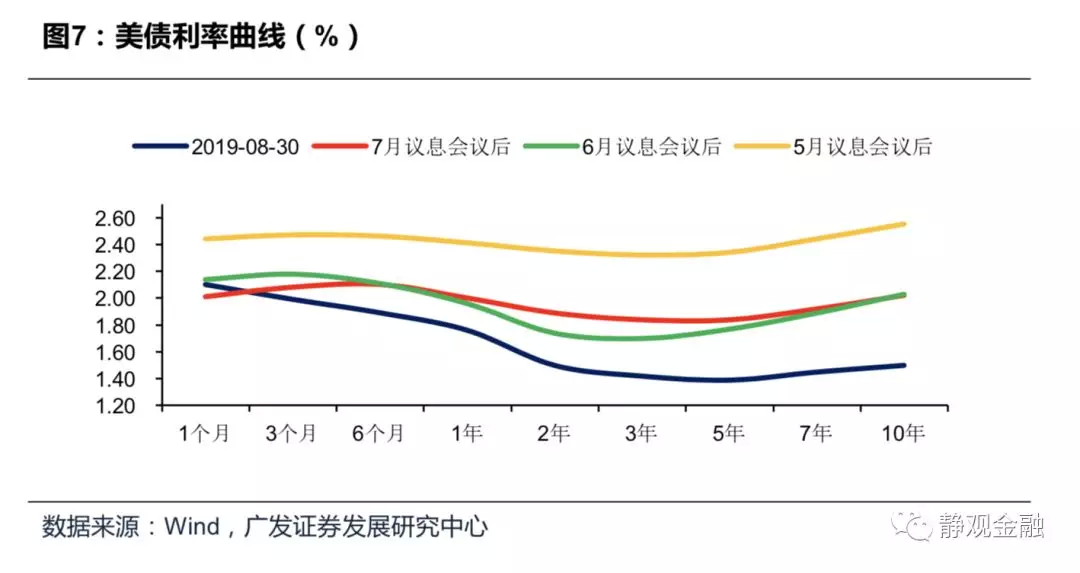

此外,我们也一直强调美联储降息的诉求之一是缓解美债收益率曲线倒挂压力。8月以来,10年期与2年期美债收益率也出现倒挂迹象。

总而言之,美联储9月议息会议再度降息25BP或已无悬念。另外,若10月31日英国发生“硬脱欧”,美联储或将加速降息且有望提前扩表。

“广发四因子模型”显示9-12月美股仍有调整风险。

第一、预计美国及全球制造业PMI仍保持回落态势;

第二、英国“硬脱欧”预期不断发酵,只要该风险不解除,全球不确定性就将继续上升,也将导致美股风险溢价上升、风险偏好回落;

第三、降息等措施已被市场充分消化,除非美联储实施超预期宽货币政策,否则难以对冲经济下行和风险偏好回落带给美股的双重压力。

正文

美8月制造业PMI跌破荣枯线

9月3日美国供应管理协会(ISM)公布的8月美国制造业PMI为49.1,为2016年8月以来首次跌破50荣枯线,且录得2016年1月以来最低水平。其中,新出口订单及就业分项是主要掣肘点:新订单分项47.2,前值50.8;新出口订单分项43.3,前值48.1;就业分项47.4,前值51.7。

美国制造业PMI跌破荣枯线或有三点原因

第一、税改影响趋弱,美国经济加速放缓。我们在半年报中就曾指出,税改效应趋弱,实际有效税率触底反弹叠加高基数效应,个人消费支出及私人投资等内生性动能衰减。

此外,今年上半年美国工商业信贷违约率触底回升。历史经验表明,这意味着美国私人部门面临较大压力,企业投资增速大概率进一步下滑、处于历史底部的失业率也将易上难下。

第二、非美经济放缓,掣肘美国经济。去年以来中国、欧元区等主要非美国家经济持续放缓,全球制造业PMI也已于2019年5月跌破荣枯线。非美经济放缓首先掣肘美国企业出口订单,因此新出口订单分项见顶时间早于ISM制造业PMI,今年以来新出口订单分项的下行斜率也较ISM制造业PMI更为陡峭。此外,2018年美国企业税后利润中27%来自境外,非美经济下滑也是去年四季度以来美国企业利润增速放缓的主因之一。

第三、中美经贸新关税因素令企业形成悲观预期。8月1日(美国时间)美国宣布9月1日起实施对华3000亿美元商品加征10%关税[1],尽管随后又改为分两批实施,但关税也由10%提升至15%。8月23日中国国务院关税税则委员会也公布了关税反制措施[2]。美国ISM制造业PMI属于调查数据,新关税因素势必加剧美国企业对经济的悲观预期。

美联储9月降息25BP几无悬念

金融危机以来美联储非常注重与市场的沟通。8月ISM制造业PMI数据公布后,芝加哥商品交易所(CME)的数据显示市场预计9月议息会议降息概率为100%,其中降息至1.75-2.00%的概率为92.7%。此外,我们也一直强调,美联储降息的诉求之一是缓解美债收益率曲线倒挂压力。8月以来,10年期与2年期美债收益率也出现倒挂迹象。总而言之,美联储9月议息会议再度降息25BP或已无悬念。

另外,若10月31日英国发生“硬脱欧”,美联储或将加速降息且有望提前扩表。

广发四因子模型显示9-12月美股仍有调整风险

我们在此前报告中指出美股定价有五因素:美国经济、非美经济、美股结构、无风险利率及风险溢价。其中美股结构属于慢变量暂且忽略。进而得到“广发美股四因子模型”:用美国ISM制造业PMI代表美国经济、摩根大通全球制造业PMI代表全球(非美)经济、美债收益率作为无风险利率、经济政策不确定性指数(EPU)代表美股风险溢价。

从目前的信息来看,12月15日中美双方仍要进一步落地加征关税措施,年底前该因素或将继续掣肘全球经济(预期),美国制造业PMI及全球制造业PMI或仍保持回落态势。7月23日鲍里斯·约翰逊当选英国首相以来,“硬脱欧”预期不断发酵,只要该风险不解除,全球不确定性就将继续上升,也将导致美股风险溢价上升、风险偏好回落。

尽管美联储9月有望进一步降息,但降息措施已被市场充分消化,除非美联储实施超预期宽货币政策,否则难以对冲经济下行和风险偏好回落给美股带来的双重压力。

扫码下载智通APP

扫码下载智通APP