百度(BIDU.US)Q3点评:巨头光环不再,高研发投入能否挽回局面?

本文源自“华盛证券”。

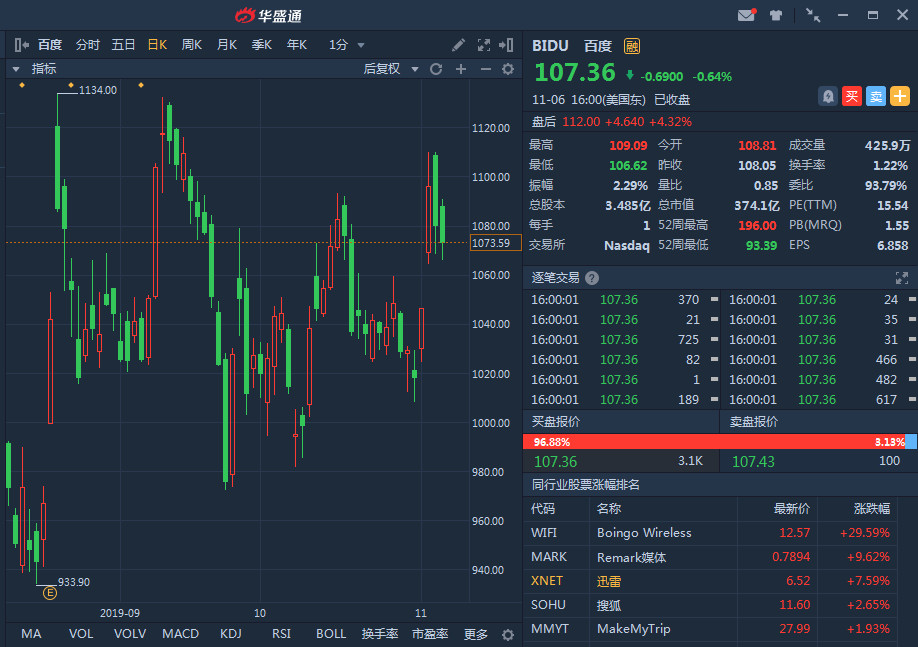

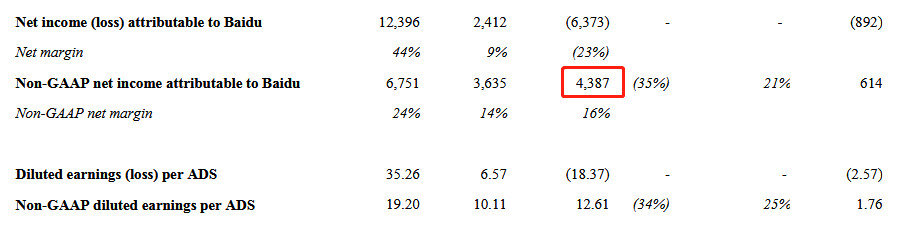

美东时间11月7日,百度(BIDU.US)公布了2019年未经审计的Q3财报。期内营业收入280.8亿元人民币,同比增长3%,在Q2营收增长9%的基础上实现环比增长7%;收入超过前华尔街17名分析师平均预期274.9亿元人民币,归属净利润达到43.87亿元人民币(非美国通用会计准则),同比下滑35%,环比增长21%。受业绩影响,其股价在盘后交易中上涨5%。

行情来源:华盛证券

资料来源:公开季报、华盛证券

在线营销环比改善,其他业务快速增长

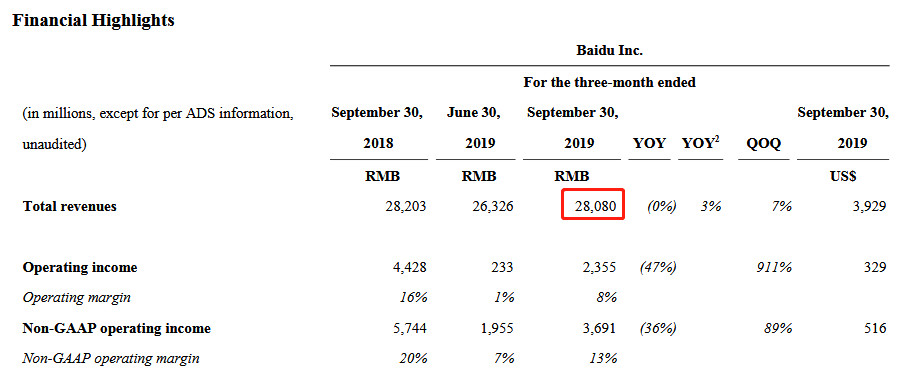

按业务分部,主要业务在线营销(搜索服务及交易服务)收入为204亿元人民币,总营收比例72.77%,较上季(73.07%)及去年同期(79.71%)比例持续下滑。该分部收入同比下降9% ,总体反映出百度核心业务略显疲弱,不过环比增长6.2%。其他收入同比增34%至76亿美元,主要受益于爱奇艺会员、云服务及智能设备的强大增长。

资料来源:公开季报、华盛证券

商业生态继续完善

移动生态方面,百度App持续保持强劲增长势头,两大重要生态百家号和智能小程序同样表现亮眼:9月百度App日活跃用户达1.89亿,同比增长25%;百度智能小程序月活用户达2.9亿,同比增长157%;百家号信息流和短视频内容创作者达到240万,同比增长57%。百度App端内搜索持续扩大市场份额,公司核心运营利润率环比上升14个百分点。QuestMobile最新发布的《2019中国互联网秋季大报告》显示,国内移动互联网总体用户、市场已经达到了顶峰水平。2019年至今,月活跃用户仅增长了200万。对比之下,百度App的增长势头的确强劲。

AI智能领域,小度语音助手增长迅速,据国际市场研究公司调研显示,第二季度小度智能音箱出货量排名中国市场第一,此外小度语音助手每月语音查询数同比翻了4.5倍,已超过42亿;无人车项目,百度首批45辆Apollo自动驾驶出租车队在长沙试运营,智能交通领域初期商业化取得一定成果。

云服务平台方面,AI开放平台接受度持续提升,9月平台开发者数量超过150万,相比去年翻了一倍多。百度地图强化了语音功能,使用该功能的用户同比翻了一倍。

爱奇艺:9月订阅用户同比增长31%至1.058亿,收入同比增长7.4%至人民币74亿元,受益于会员费30%的同比增幅,另外受到广告收入同比下滑14%的拖累。

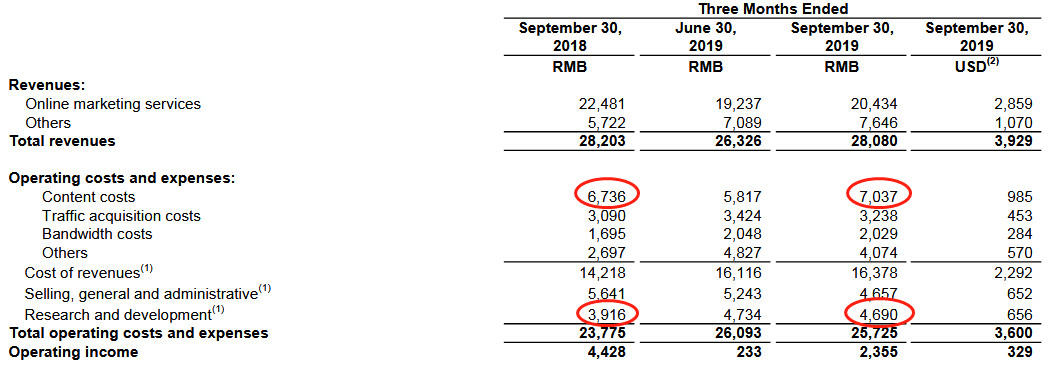

内容成本占比提升,维持高研发

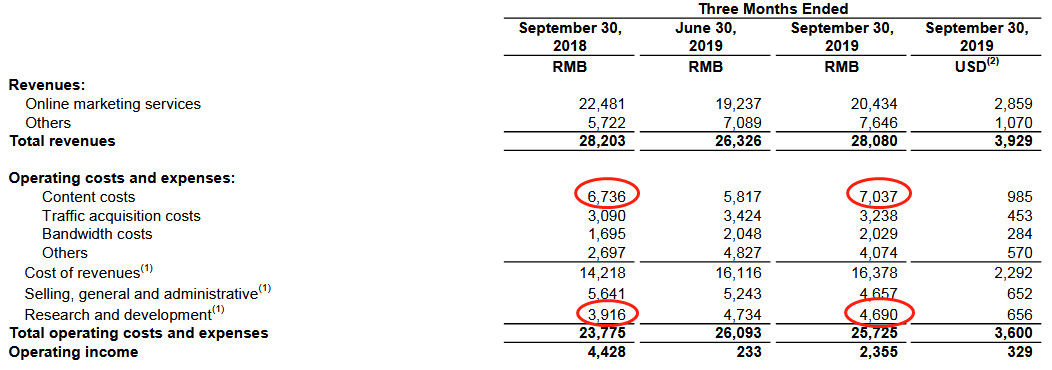

分析公司成本,季度营收成本为163.78亿元,占总收入比例大幅提升,从上年同期的63.2%增至本季的80.15%,其中占比最大的内容成本70.4亿元人民币,同比增加4.5%,内容成本消耗较高,增速稍快于营收增速。流量获取成本同比增5%,增速类似,不过带宽成本和其他营收成本项同比增速分别达20%及51%。

运营开支方面,SG&A从去年同期的56.41亿降至46.90亿,低于上季度的52.43亿元,同比降幅17%,反映公司在成本控制方面的努力;研发费用高达46.9亿元人民币,同比增加19.9%,近4个季度占营收比例分别达16.5%、17.4%、17.9%及16.7%,可见公司对于科研投入驱动业绩增长的重视。

资料来源:公开季报、华盛证券

小结

百度主要业务在线营销在去年同期持续下滑反映百度核心业务略显疲弱,但公司商业生态持续完善,移动生态、AI智能领域、云服务平台均得到较好的发展。百度内容成本占比的提升和维持高研发表明了百度“一超多强”产品矩阵战略的坚定。这无疑将为百度服务用户、赋能产业提供坚实基础。短时看已初见成效,未来更具想象空间。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP