从经济周期的理论角度 检讨2019年经济得与失

本文来自微信公众号“全球宏观投机”,作者为熊鹏。

导读 2020年全球经济反弹到一季度无虞,关键是二季度以后如何演化。

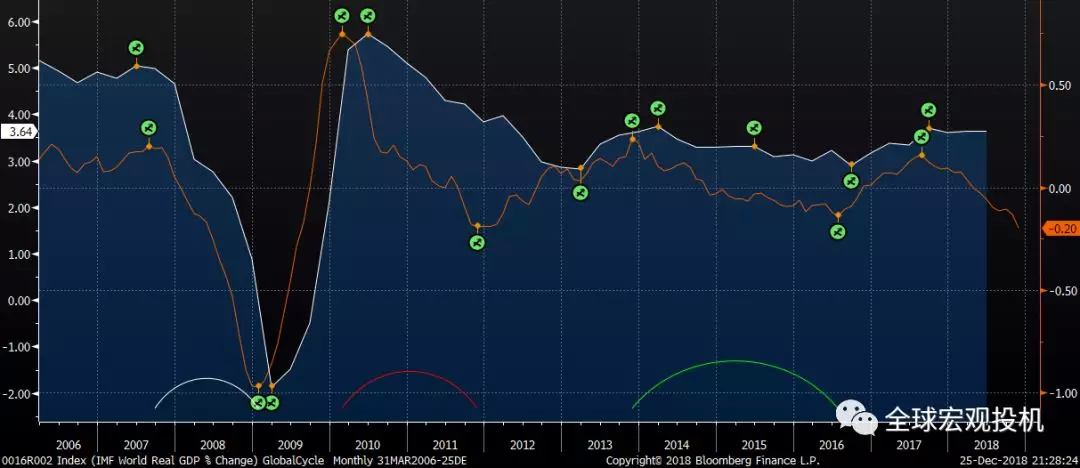

我们在25个经济体的基础上合成了全球经济周期领先指数,按照各国GDP占全球GDP比例加权。通过分析过去13年领先指数与全球GDP真实同比增速的关系,我们发现先行指数一般领先GDP数据3~6个月。2019年的全球经济周期走势和资本市场表现印证了我们先行指标的有效性。图 全球经济先行指数领先GDP约半年

第一部分继续探讨经济周期的理论问题,检讨2019年经济周期分析中的得失;第二部分是对未来六个月全球经济周期做一个评估,我的模型最多只能看到六个月,也就是2020年5月之前的同步指标(生产,消费和就业)表现;第三部分讨论这种经济周期背景下,资产配置的选择问题,我会同时考虑其他重要的宏观因子,尤其是货币政策因子对资产表现的影响;第四部分指出未来六个月,一些最重大的市场冲击因素来源。

1 2019年的教训:周期的传导问题

我在2018年底认为全球经济周期会一直走弱到至少6月底,后面的现实是7月和8月全球不同经济体周期分别见底。但我当时并没有完全理解经济周期的韧性来源。

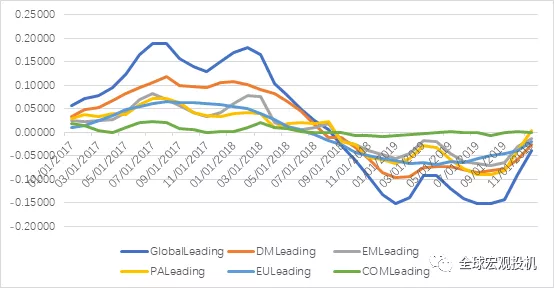

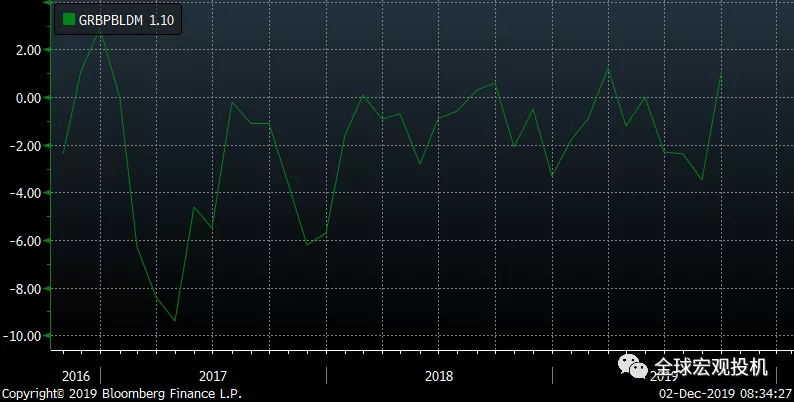

图 2019年全球经济周期图

我把全球经济分成发达经济体,新兴经济体,亚太经济体,欧洲和商品出口国。就这一轮反弹来看,亚太经济体反弹的势头最猛。商品出口国的经济周期实际上一直非常稳定。全球经济具有高度的同步性。

人类的经济活动可以分为生产、研发、销售、存货、投资、就业、收入、消费、储蓄等一连串永不停歇的连续行为,同时所有的经济活动都是基于货币和信贷,金融、房地产、半导体、汽车制造则是一些影响上下游产业和经济总体重要组成部分,具有牵一发而动全身的能量。

经济周期特指经济总体出现繁荣/萧条的反复循环。如果仅有一个或少数经济部门出现繁荣/萧条循环,未必会导致经济总体出现繁荣萧条过程。现代经济的基本特征是,金融业是最重要的繁荣萧条制造器,我们说房地产是周期之母,仅仅是因为房地产是社会融资的一个主要部门。影响经济周期最重要的力量还是银行、影子银行和证券市场构成的金融行业。

2019年我们在很多国家看见了制造业下行,但是就总体而言,全球主要经济体没有一个进入了NBER定义的经济衰退。

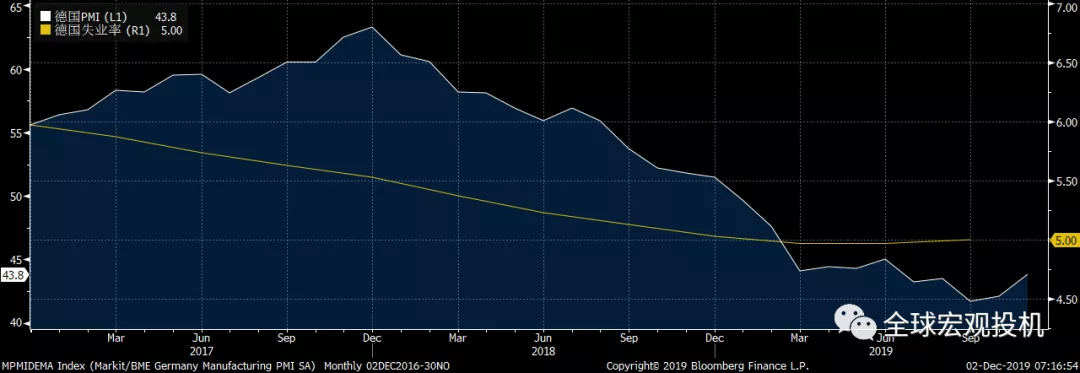

图 德国制造业PMI和失业率

以德国为例。德国制造业PMI在2019年经历了大幅下跌,从年初的51.5下跌到11月的43.8,但同时德国失业率则从年初的5.03%下降到9月的5%。

出现这种情况,说明经济总体的滞后指标下滑的程度非常有限。有两种可能性。第一,是时间还不充分,即制造业的羸弱影响经济总体指标的过程还需要发酵;第二、传递过程受到一些阻滞,即制造业影响经济的总体能力出现下滑。

目前到底是哪一种,我也说不清楚。因为2008年以后,全球几乎同步进入了一个前所未有的货币政策大宽松时代,这是一个全新的时代,很多固有的经济关联被打破。

那么,经济周期传导受限的可能来源是什么呢?

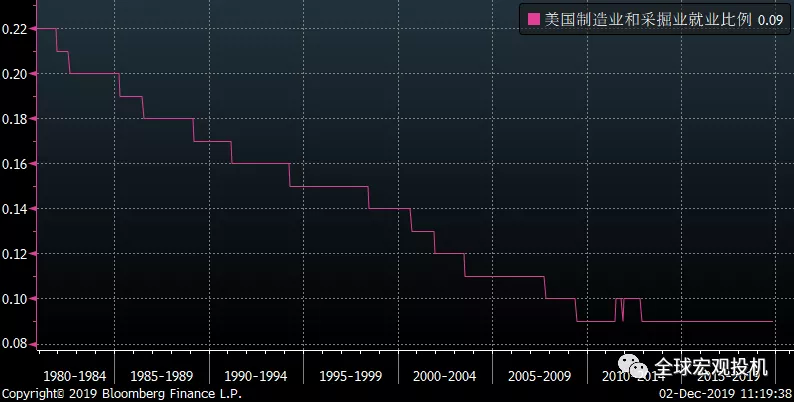

1、制造业就业人口占比越来越低,就业转移的成本似乎在降低;

凯恩斯在1920年代观察到工资调整受到诸如工会和社会观念等的影响,名义工资很难下降。同时,他也观察到一个失业的矿业工人很难找到一份面包店的工作。我提出一个猜想,这两个条件目前可能都发生了一些变化,即名义工资的调整通过更加灵活的工作时间而变得更加可行(兼职工作人数占比提高)。

有媒体报道称,一个失业的美国农场主很容易就找到一份物流公司卡车司机的工作。电子商务发展后,出现了很多对特定技能要求并不高的新职业,而人均受教育程度的普遍提升,也意味着工作转换的难度可能在降低。所以,人工智能的发展,未必一定是消灭工作岗位,反而有可能是增加辅助性的工作岗位。

另外的一个例子就是网络直播行业。YouTube上面有大量的视频直播,这些直播主持如果是在传统时代,是不可能利用直播平台赚取收入的,最多可能也就是街边卖艺,他们很可能之前是卡车司机,或者无业的年轻人,但是现在他们可以通过互联网为自己赚取收入,虽然他们的收入时断时续,但是类似自由职业者的增多,也减缓了全社会的失业压力。

图 美国就业结构的历史变迁

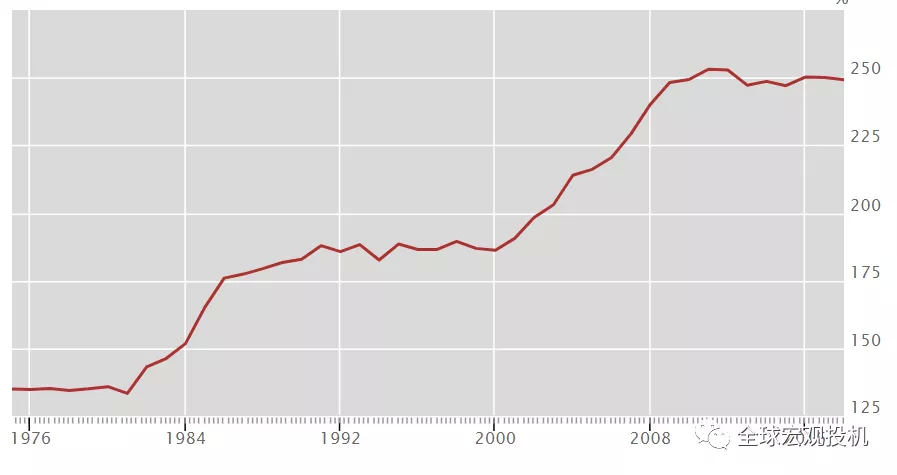

2、存货周期越来越不明显,对经济影响日微

2000年以后,除了金融危机期间,存货占GDP比例持续缩小,尤其是2011年以来,存货占GDP的比重下降到千分之三左右。二战后到1980年代,存货周期是影响经济周期的重要组成部分,原因是存货的放大效应,即经济高涨时助推了需求,而经济下行时放大了萧条。随着存货波动日渐变小,其对经济周期的影响式微。当然,并不能下结论说存货周期对经济无影响。

图 美国存货占GDP比重

3、极为宽松的货币和信用环境,鼓励了动物精神

凯恩斯早在1930年代初就意识到,宽松的货币政策和信用条件是激励企业家冒险精神的最好动力。并不是因为名义利率下降引发的财务成本降低可以激励企业家,而是通过显示宽松的信用条件,可以给更多项目融资才是货币政策要义。我们可以看到欧洲建筑业的勃兴,这也是动物精神的一种体现。

很多人会反对继续的货币宽松,要求一场清教徒式的出清。因为只有出清后才能有效降低生产要素成本。这个看法本身没有问题,但问题是社会是否可以承担出清的代价?或者说出清的政治和社会条件是否具备?并不是每一次出清,都可以产生良性的去杠杆,降低社会经济的总成本,有些出清,反而是导致了更加低效率的社会经济组织形态。这就是达里奥讲的丑陋的去杠杆,或者通缩环境下的去杠杆,的确可能杠杆是去了,但是经济组织形式也被破坏殆尽了,整个社会的潜在经济增长率不是提升了,而是被摧毁了。这样的历史教训,在1920和1930年代,比比皆是。

图 德国新屋许可年度变化

4、杠杆增速稳定下降,经济情绪总体稳定

如何衡量杠杆对经济的危害?最好的指标就是负债/GDP趋势的偏离程度,这是目前公认最好的衡量杠杆发展对经济潜在伤害的指标。为什么是这个指标呢?

因为债务对经济的伤害主要是来自边际伤害,即信用同比减少。在目前的全球经济环境下,很难想象债务水平的绝对下降,大部分所谓去杠杆都是增速下降,即便美国在2008年经济危机中,社会总体杠杆率(住户+企业+政府)其实也并未降低,只是将金融企业、住户和非金融企业的杠杆转移到了政府负债。

图 美国社会总负债和住户负债

当新的融资相比去年减少(但总融资绝对水平依然在增加),这就意味着有些项目无法得到信用支持,从而减少了投资、收入和消费。这就是为什么增量信用减少就会降低总需求。

2000年以后,债务相对GDP的比例一直上升,这里就带来一个问题,如何分析上升趋势中的偏离?最简单的方法当然就是剔除上升趋势后的波动水平,这就是债务/GDP偏离度的来历。这个指标等于信用/GDP比例减去该时间序列趋势值后的余值。

利用国际清算银行的全球债务数据库,我估算了全球主要经济体债务/GDP偏离度的平均水平。从2016年开始,就全球总体而言,债务增速是慢于趋势水平的,简单理解就是债务增速在放慢,尤其是欧洲国家,债务增速明显低于历史平均水平,爱尔兰、西班牙、葡萄牙和希腊都是去杠杆的优等生。

债务水平增速下降,是金融稳定性最大的来源。虽然市场一直担心美欧的高息债,但是在当下的企业盈利和利率水平下,高息债看不到破裂的风险。高息债泡沫的破裂,只能是企业盈利极度恶化或者无风险利率大幅上升叠加信用利差放大的情况下才会发生,一旦发生这样的场景,那么全球经济才有可能陷入巨大的麻烦之中。(编辑:唐梦婕)

扫码下载智通APP

扫码下载智通APP