2020年铜价先抑后扬,走出“√”走势

本文转自微信公众号“生意社”

一、走势分析

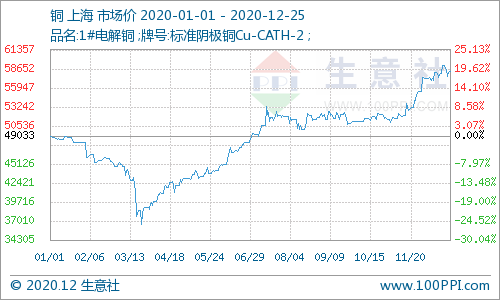

如上图显示,2020年国内铜市呈先跌后涨的“√”走势,据生意社数据监测,2020年初铜价49033.33元/吨,年末涨至58303.33元/吨,涨幅为18.91%。纵观全年铜的走势来看,铜价呈先抑后扬走势,全年最低点在3月23日的39465元/吨,最高价在12月18日的59103.33元/吨,振幅达49.76%,振动幅度较大。

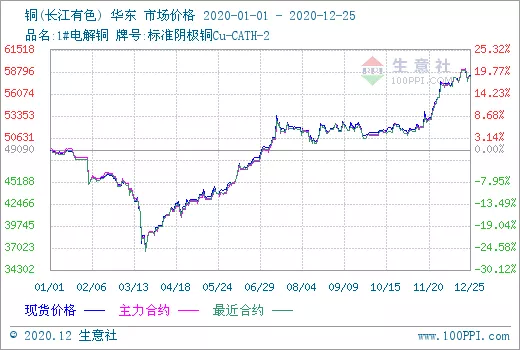

如上图显示,从生意社铜现期对比图来看,2020年铜现期走势基本一致,除了1-3月和2月主力合约价格高于现货价格外,其他时间,大多数是现货价格高于主力合约价格,表明卫生事件过后,大家普遍对铜价不是那么看好,但是到了年末随着铜价的上涨,主力合约价格高于现货价格,主力基差处于负值,对于买入套期保值来说,是利好。

二、行情分析

2020年铜走势整体可以分为四个阶段:

第一阶段(1-3月底下跌),铜价1月开始从49033.33元/吨一路下跌至3月23日的39465元/吨全年最低价,主要原因就是,年初正值国内卫生事件暴发,虽然国内铜冶炼企业开工相对正常,但下游厂商受卫生事件影响延迟开工,需求减弱。而进口方面,节前积累的精铜、废铜节后集中报关进口,短时间库存快速增加,被动累库存导致铜价持续走低。

第二阶段(3月底-7月中旬上涨),随着国内卫生事件得到控制,国内企业复工复产,再加上国内财政刺激计划和宽松的货币政策加码,下游需求得到恢复。同时,卫生事件造成全球铜矿供给端扰动,使得铜矿供应增速继续下滑,需求恢复和供应扰动,令铜价逐渐收复此前的跌幅。

第三阶段(7月下旬-11月上旬横盘整理),铜价收复此前跌幅后,处于横盘整理状态,金九银十本是旺季,却呈现旺季不旺的情况,主要原因是由于国内需求的主力在于线缆,下游对接电网投资,现阶段看9-10月份旺季不旺,一定程度将限制接下来国内的去库存,国外需求随着卫生事件供控制有所恢复中,但铜供应也逐渐恢复,抑制铜价上涨空间。

第四阶段(11月上旬-12月),铜价在经历了近4个月的高位横盘整理后,于11月下旬开始快速拉升至近7年新高。铜具有较强金属属性,近期美国大选风险逐渐弱化后,伴随着疫苗进展和海外财政刺激的乐观预期,令铜价上涨不止。基本面方面,铜供应仍紧张,下游方面,汽车市场和家电市场改善明显,房地产也延续了良好的表现。库存也一直处于较低位置。铜价因此大幅飙涨。

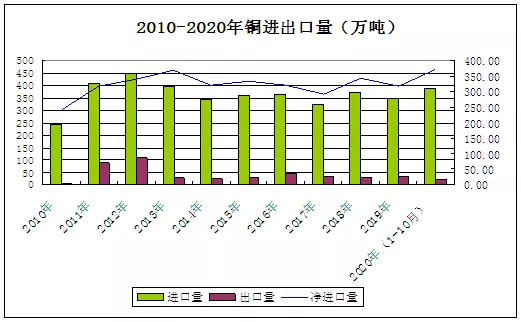

2009-2020年铜进出口量

据上图所示,2010-2013年,铜净进口量逐年上升,2013-2017年铜净进口量逐渐下降,2020年铜净进口量大幅上涨。2020年1-10月的进口量超过了2019年全年的进口量。据海关总署数据显示,2020年10月中国进口精炼铜共42.17万吨,环比减少16.63%,同比增加35.57%;1-10月份累计进口387.91万吨,累计同比增加40.05%。10月中国出口精炼铜共1.94万吨,环比增加17.97%,同比增加9.96%;1-10月累计出口18.09万吨,累计同比减少32.56%。

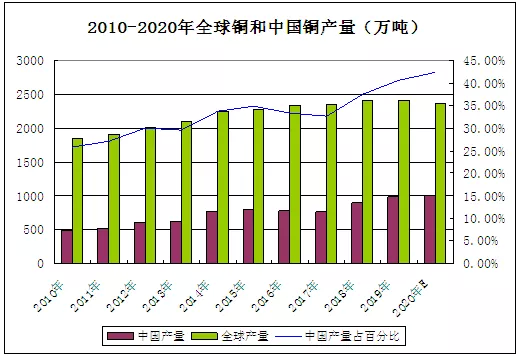

2009-2020年全球铜和中国铜产量

如上图所示,根据国家统计局数据,2014-2020年,我国精炼铜产量不断拔高,2020年11月全国精炼铜产量为94.5万吨,同比增长0.7%。2020年1-11月全国精炼铜产量为942.2万吨,同比增长5.7%。2020年预估1003吨。而全球铜的产量,因为卫生事件影响,反而有所降低。国际咨询机构英国商品研究所(CRU)预计,2020年世界铜产量将下降1.6%,而2021年将增长3.1%。

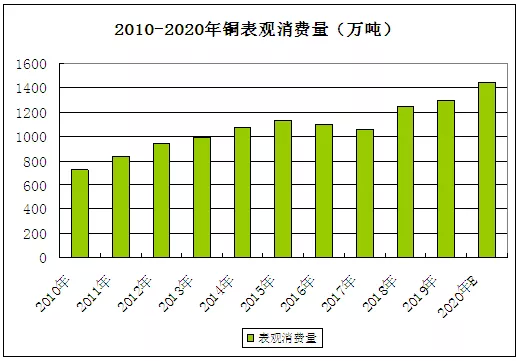

2009-2020年铜表观消费量

据上图所示,2020年中国铜表观消费量预估为1446万吨,2020年铜表观消费量较2019年上涨,表明2020年需求较好。

下游需求:

国内铜终端消费主要集中在电力电缆、家电、汽车、房地产等行业板块。其中电力电缆占比接近37%,建筑占比21%,家电(空调等制冷设备)占15%,汽车行业占比8%。

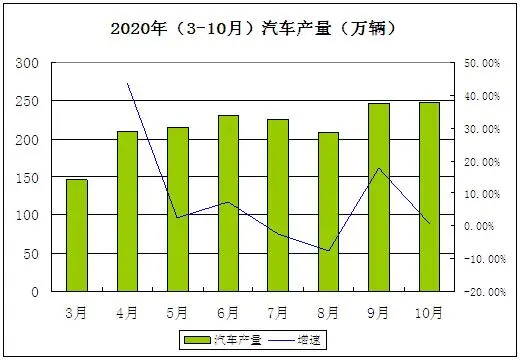

汽车产量

2020年10月,汽车产量为248.1万辆;当期增长率为11.1%,增速平均值-0.292%,增速乐观;累计值为1897.9万辆;累计增长率为-4.1%,平均值-16.256%,增速乐观。

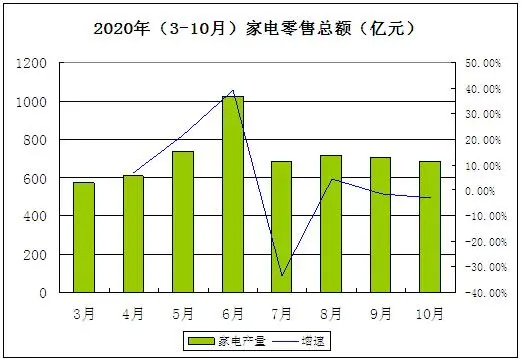

家电

2020年10月,家用电器和音像器材类商品零售总额为684.1亿元;同比增长率为2.7%,增速高于平均值2.1%, 增速乐观;累计值为6519.1亿元;累计增长率为-7.0%,增速低于平均值-4.205%,增速承压。

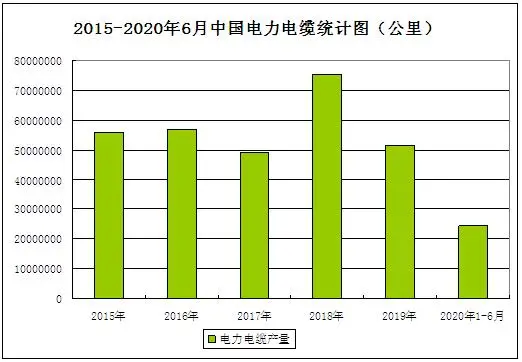

电力电缆

2020年6月中国电力电缆产量为4801481公里,同比增长10.34%;2020年1-6月中国电力电缆产量为24291735公里,同比增长2.43%。

房地产

2020年1-10月份,全国房地产开发投资116556亿元,同比增长6.3%。房地产开发企业房屋施工面积880117万平方米,同比增长3.0%。房屋新开工面积180718万平方米,同比下降2.6%。房屋竣工面积49240万平方米,同比下降9.2%。房地产开发企业土地购置面积17775万平方米,同比下降3.3%。商品房销售面积133294万平方米,同比持平。整体来说2020年房地产行业在上半年也受到卫生事件影响较大,但是在卫生事件稳定后,整体行业还是体现了韧性。销售,开发,施工等数据均回暖,景气度提升。

综上所述,2020年铜净进口量、表观消费量较2019年都有所上涨,铜价下半年厚积薄发,大幅飙升,下游需求普遍表现较好。2020年初由于卫生事件影响,普遍停工停产,一定程度抑制铜的消费,后由于卫生事件得到控制,加上国外卫生事件暴发,铜精矿供应受阻,国外订单流入国内,铜价大幅上涨。2021年,电源电力投资完成额2021年将顺着今年3月来继续环比修复,实现投资完成额的稳步增长。乐观的疫苗普及预期下,预计2021年全球经济复苏继续深化,矿端供给增加有限,海内外铜需求有望同步修复,铜价重心有望进一步上移,价格有望达到65000元/吨。

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP