TIPS隐含美国通胀到了多少?

本文转自微信公众号“李超宏观研究与资产配置”,作者“浙商宏观李超团队”。

内容摘要

>> 报告导读/核心观点

10年期TIPS隐含通胀预期对应投资者对于长期通胀水平的判断,因此市场对于该指标破2%较为敏感,易引发美联储货币政策迅速转向的担忧。我们认为TIPS虽然是长期通胀预期,但其走势随短期通胀趋势而动并动态影响市场预期。尽管短期内通胀预期可能继续阶段性上行,但将在二季度前迎来向下拐点,不会影响美联储货币政策。

>> 10年国债减10年TIPS隐含的是对未来10年的平均通胀预期,并非时点预测

美国国债收益率作为名义收益率,同期限的通胀保护国债(TIPS)收益率为实际收益率,二者之差即为市场交易得到的通胀预期,又称盈亏平衡通胀率,共有5年、7年、10年、20年以及30年品种,不同期限债券计算的盈亏平衡通胀率代表投资者对未来对应时间区间内平均通胀水平的预期,并非对特定时点的预测。以10年期为例:投资者对未来10年平均通胀水平预期=10年国债收益率-10年TIPS收益率。

>> 指标优点是判断通胀拐点较为有效,缺点是预测通胀绝对值的准确性欠佳

该指标在预判美国CPI拐点时均有较好的领先作用。该指标的缺点在于各期限盈亏平衡通胀率对通胀绝对值预测的准确性偏低。

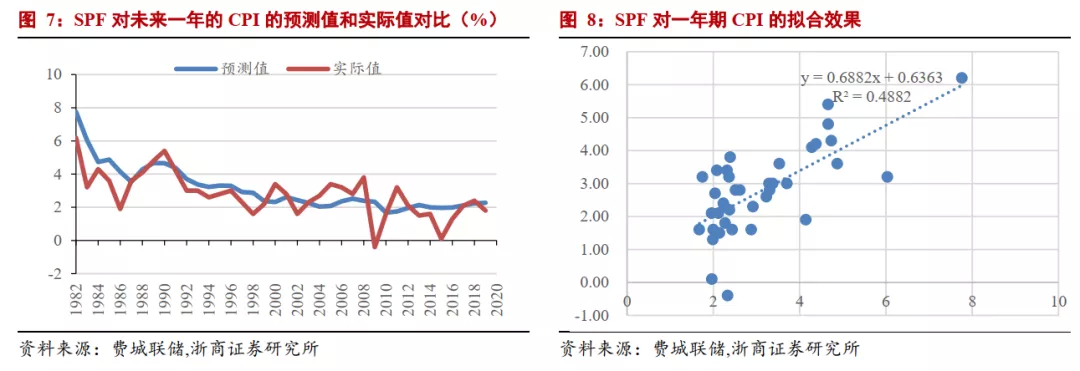

该预期指标最短预测期限为5年,对短期通胀(1年或数月内)的通胀绝对值不具有明显的预测价值。在所有区间品种中,投资者使用最广泛的仍是5年期以及10年期,但实际不同期限的预测效果较为一致对于通胀节奏判断的领先性基本一致,但对于绝对值判断的准确性均不佳。

>> 仅从历史横向比较看,TIPS当前隐含的通胀预期仍有上行空间

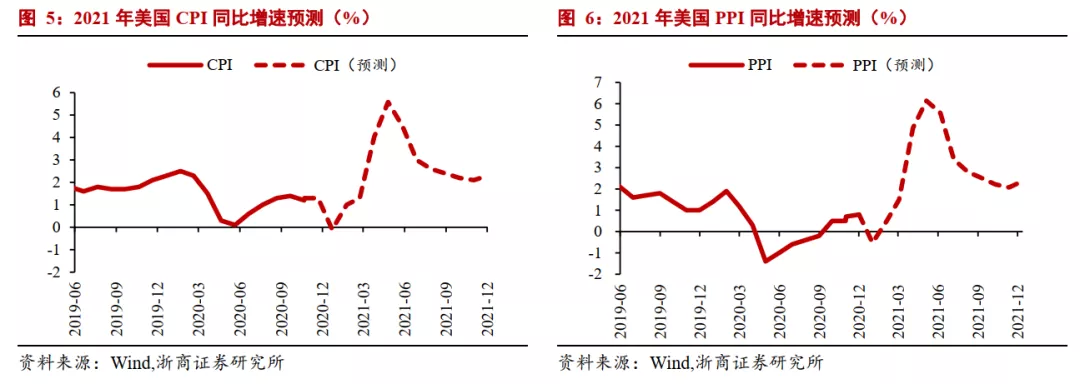

我们预测2021年美国CPI同比增速2.5%;二季度为年内通胀高点,单月同比增速最高可能突破5%,6月起增速回落并在12月回至2.3%附近。从TIPS与国债隐含通胀预期看,当前5年、10年盈亏平衡通胀率分别为2.18%与2.1%,与2018年4月高点基本持平。彼时5年盈亏平衡通胀率曾上至2.1%,CPI于随后2个月冲至2.9%。从最近10年看,5年盈亏平衡通胀率曾于2011年冲上2.45%,实际CPI增速于此后5月内上至3.9%。历史横向比较看,当前通胀预期对应的实际通胀水平离我们对美国2021年内CPI的高点判断仍有距离,预期值未来仍有上行空间。

>> 该指标突破2%的阈值暂时不会成为美联储决策的影响因素

一是美联储切换为平均通胀目标制的重要意图便是货币政策向就业目标倾斜,将在短期内容忍通胀超调,将失业率修复作为优先级更高的目标。虽然10年期TIPS隐含通胀预期已超过2%,但短期内不会影响美联储决策。二是虽然预期指标短期内仍可能上行但预计将在Q2前迎来拐点。盈亏平衡通胀率拐点通常领先于实际通胀拐点到来。根据我们预测,美国通胀将在5月迎来拐点,则盈亏平衡通胀率的拐点可能在5月前到来,此后将掉头向下。通胀预期阶段性走高对美联储决策的影响可能有限。

>> 美国还有部分通胀预期的调查指标,可以作为TIPS隐含通胀预期的参考验证

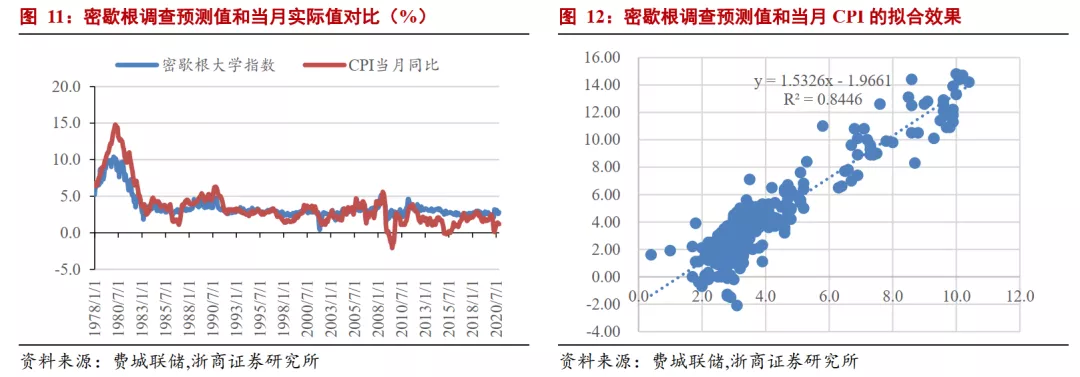

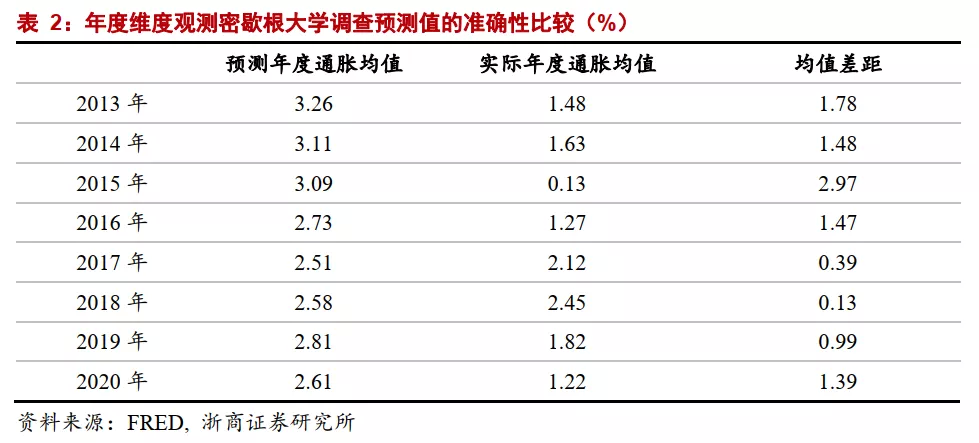

一是专业预测者调查,按季发布,对未来4季度和5年、10年的平均通胀进行预测。预测周期长,预测区间丰富。但发布频率较低,对宏观变化反应的及时性不足。二是利文斯顿调查,每半年公布一次,仅预测次年的年度通胀。虽然对通胀绝对值预测精度较高,但领先性欠缺。三是密歇根大学调查,主要调查美国家庭对未来12个月价格上涨判断,按月开展。可以较好预判通胀拐点;但对通胀绝对值的判断误差明显。

>> 使用密歇根调查数据作为TIPS的验证,通胀预期同样有继续上行空间

密歇根指数对于未来1年的通胀预期是3%,是2014年以来最高位,最近10年该指标曾在2011-2014年间持续位于3%以上,最高在2011年4月攀至4.6%,实际CPI水平于同年9月升至3.9%并回落,根据其对CPI绝对值的历史映射,离我们对美国2021年内的CPI高点判断仍有距离,预期值未来仍有上行空间,印证我们对TIPS隐含通胀预期可能会继续上行的判断。

风险提示

美国印度基建落地共振带动商品价格上行;病毒变异导致疫苗失效。

目 / 录

正 文

TIPS隐含通胀预期或在短期内继续上行而后回落,预计对美联储决策影响有限

> 10年国债减10年TIPS隐含对未来10年的平均通胀预期

美国财政部除发行普通国债外还发行通胀保护国债(TIPS),该类型国债票面利率固定,但本金部分随CPI调整,经通胀调整后的TIPS收益率通常被视为实际收益率。根据费雪方程式:名义利率=实际利率+通胀预期,通常情况下把美国国债收益率作为名义收益率,把同期限的通胀保护国债收益率视为实际收益率,二者之差即为市场交易得到的通胀预期。

通过该方式计算得到的指标又称盈亏平衡通胀率(Breakeven Inflation Rate),根据当前普通国债与通胀保护国债的期限品种,共有5年、7年、10年、20年以及30年5个测量的时间区间,不同期限品种的债券计算得到的盈亏平衡通胀率代表投资者对未来对应时间区间内的平均通胀水平预期,而非某一时点的通胀水平。以10年盈亏平衡通胀率为例:投资者对未来10年平均通胀水平预期=10年国债收益率-10年TIPS收益率

> 优点是判断通胀拐点较有效,缺点是预测通胀绝对值的准确性欠佳

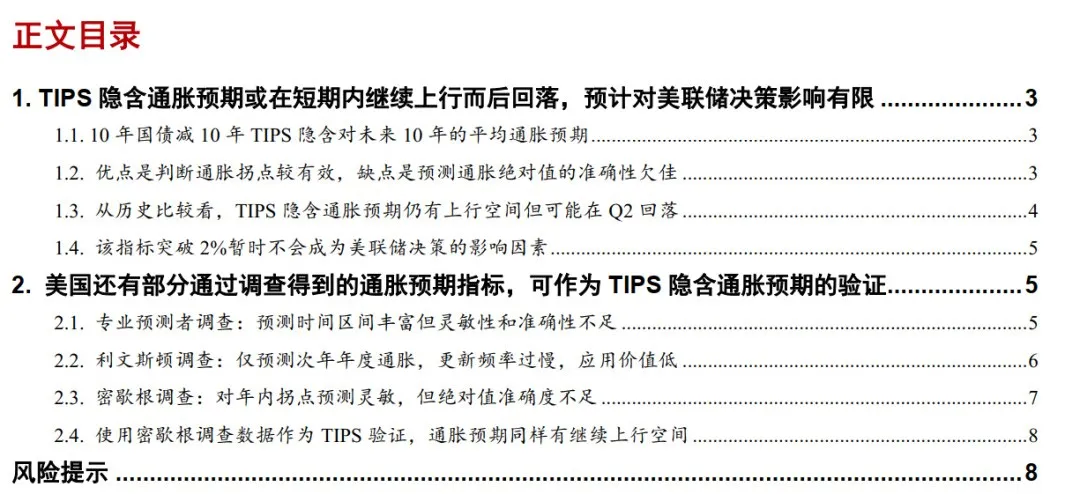

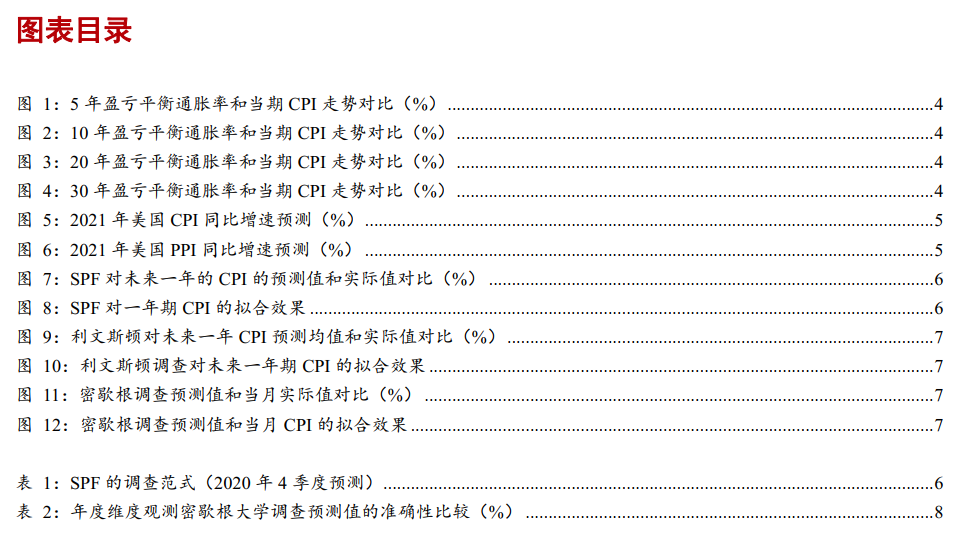

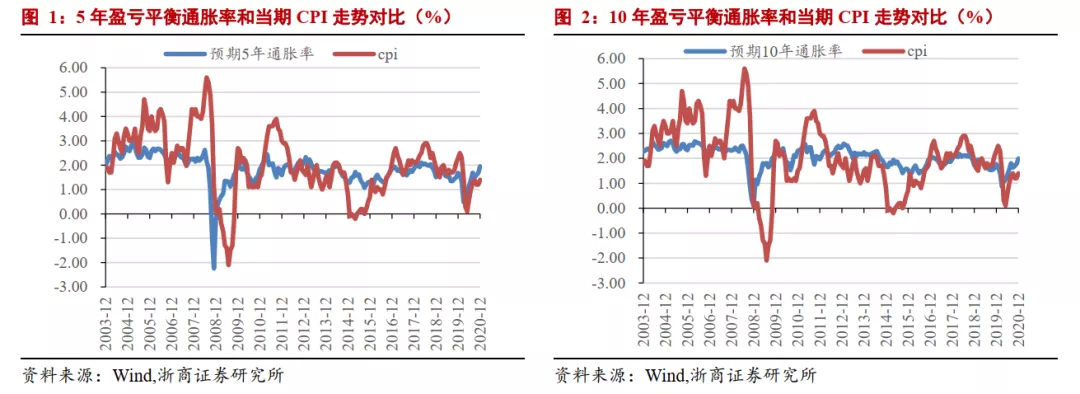

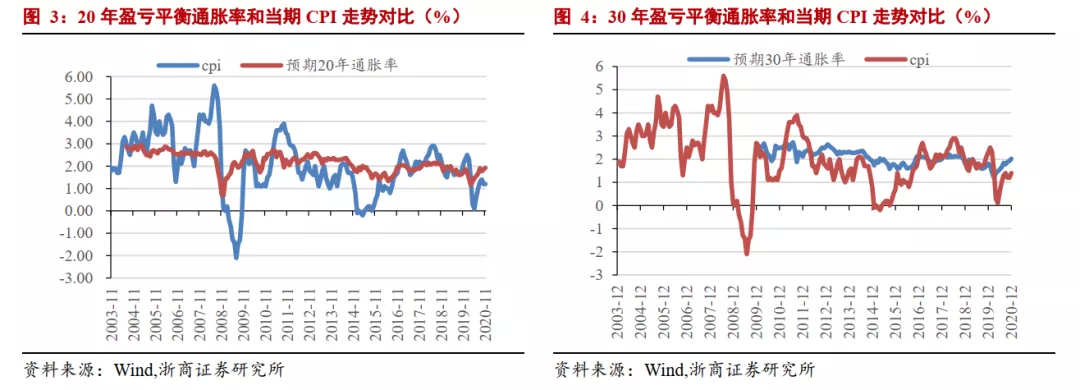

在所有的区间品种中,投资者使用最广泛的仍是5年以及10年期的盈亏平衡通胀率,该指标在预判美国CPI拐点时均有较好的领先作用。如:受2008年金融危机影响,5年期和10年期盈亏平衡通胀率在当年7月掉头向下,领先当年8月的通胀拐点;随后两项指标于当年12月份扭头上行,CPI则于次年8月拐头,盈亏平衡通胀率在下行和上行拐点分别领先通胀拐点1个月和8个月。

金融危机后美国经济开始复苏,盈亏平衡通胀率和CPI缓慢抬升,前者在2011年4月触及高点,后者则于9月达到高点,CPI再度滞后于盈亏平衡通胀率表现;此后盈亏平衡通胀率和CPI同步波动下行,但前者在2015年9月率先进入上行拐点,CPI拐点则滞后1个月。

2020年新冠疫情爆发,美国通胀大幅下行,在美国财政部投放大规模财政刺激后,通胀预期抬升,盈亏平衡通胀率于4月率先迎来上行拐点,实际CPI则于5月掉头上行。

该指标的缺点在于各期限盈亏平衡通胀率对通胀绝对值预测的准确性偏低。盈亏平衡通胀率的最短预测期限为5年,对短期通胀(1年内或数月后)的绝对值不具有明显的预测价值,实际CPI波动幅度远远大于市场交易得到的预期值。此外,不同时间区间(5年、7年、10年、20年、30年)的盈亏平衡通胀率走势基本保持一致,对于通胀节奏判断的领先性也基本一致,但对于绝对值判断的准确性均不佳。

综上,盈亏平衡通胀率属于趋势性的判断指标,对拐点判断有较好的领先作用;从绝对值来看,由于指标本身含义即为对长期通胀的预判,因此对短期通胀绝对值的预测作用有限。如果需要预测绝对值,可以通过历史水平的横向比较来开展。

> 从历史比较看,TIPS隐含通胀预期仍有上行空间但可能在Q2回落

当前我们预测2021年美国CPI同比增速2.5%;二季度为年内通胀高点,单月同比增速最高可能突破5%,7月起增速回落并在12月回至2.3%附近,四个季度分别为0.9%、4.7%、2.7%和2.2%。从TIPS与国债隐含的通胀预期来看,当前5年、10年盈亏平衡通胀率分别为2.18%与2.1%,与2018年4月的高点基本持平。彼时5年盈亏平衡通胀率曾上至2.1%,CPI当月同比增速于随后2个月冲至2.9%的阶段高点。

从最近10年看,5年盈亏平衡通胀率曾于2011年冲上阶段高点2.45%,实际CPI增速于此后5月内上至3.9%,从绝对水平来看仍低于我们对于2021年5月CPI高点的判断。因此,从历史数据的横向比较来看,当前盈亏平衡通胀率隐含的通胀预期仍在我们判断的区间范围之内,短期内可能仍有进一步上行空间,但可能在Q2实际通胀到达年内高点前率先回落。

> 该指标突破2%暂时不会成为美联储决策的影响因素

鉴于10年期TIPS隐含通胀预期对应投资者对于长期通胀水平的判断,因此市场对于该指标突破2%的阈值较为敏感,容易引发美联储货币政策迅速转向的担忧。但我们认为这一指标的阶段性上行对于美联储决策的影响有限。

一是美联储于2020年8月将货币政策目标框架调整为平均通胀目标制,我们认为调整的重要意图之一便是货币政策向就业目标的倾斜,美联储将在短期内容忍通胀超调,将失业率的修复作为优先级更高的目标,以平均通胀的形式平滑短期高通胀来为失业修复换取政策空间。在此背景下,虽然10年期TIPS隐含的长期通胀预期已超过2%,但预计短期内对美联储决策的影响有限。

二是虽然预期指标短期仍可能有上行空间但预计将在Q2前迎来拐点。如上文所述,盈亏平衡通胀率的拐点通常领先于实际通胀的拐点到来。根据我们的预测,美国通胀同比增速将在5月迎来拐点,则盈亏平衡通胀率的拐点可能在5月前到来,此后将掉头下。通胀预期的阶段性走高对美联储决策的影响有限,但后续预期回落的幅度需要予以关注。

美国还有部分通过调查得到的通胀预期指标,可作为TIPS隐含通胀预期的验证

除投资者交易得到的盈亏平衡通胀率外,美国还有多个由联储以及高校开展的通胀预期调查数据。较为主流的共有三个,分别为专业预测者调查、利文斯顿调查以及密歇根调查。此类调查数据可以在必要时用作TIPS隐含通胀预期判断的验证。

> 专业预测者调查:预测时间区间丰富但灵敏性和准确性不足

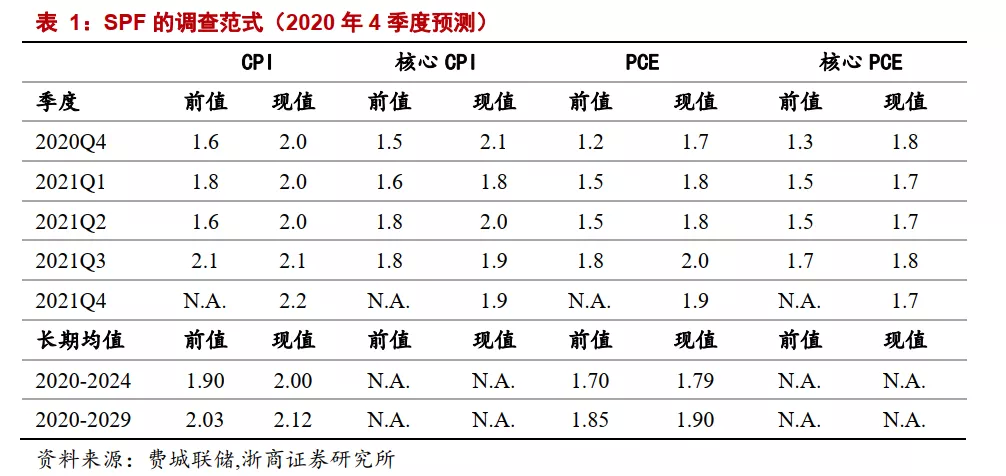

专业预测者调查(SPF),目前由费城联储银行牵头开展。SPF调查最早始于1968年,最初主要的调查指标是GDP平减指数,直至1981年开始转向对CPI、核心CPI、PCE以及核心PCE四项指标进行预期调查。

该指标发布频率较低,主要按季度发布,每次发布均会对未来4个季度的平均通胀增速进行预测;除此之外还将对未来5年以及未来10年的通胀中值进行预测。该指标的最大的优点在于有较长的预测周期,且预测的时间区间较为丰富。但鉴于该指标预测的频率较低,对宏观经济变化进行反应的及时性不足,整体呈现的预测曲线较为平滑,呈现较为明显的“线性外推”形态。

在经济状况不出现重大变化时,具备一定准确性;出现重大变化时,准确性明显下降。仅能为投资者提供粗略的趋势性预判,对特定时点提供领先性预测的能力严重不足。

当前该项调查对2021年CPI全年均值的预测为2.1%,1季度至4季度CPI水平分别为2.0%、2.0%、2.1%以及2.2%,全年均值低于2016-2019历年水平,整体来看我们认为其准确度欠佳。

> 利文斯顿调查:仅预测次年年度通胀,更新频率过慢,应用价值低

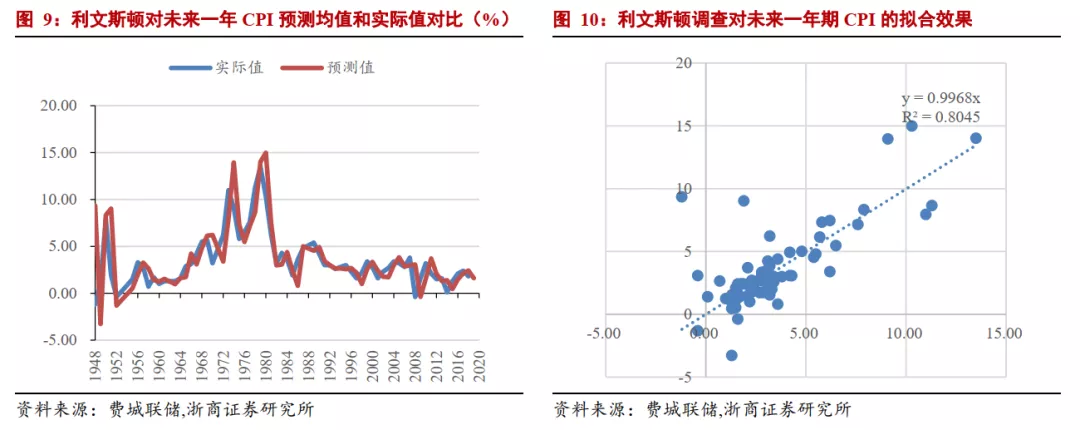

利文斯顿专业经济学家调查(Livingston Survey),该项调查最早始于1946年,主要汇总来自商界、政府、金融界以及学术界的经济学家的预测。费城联储银行于1990年开始负责牵头这项调查。该指标时效性较弱,每半年公布一次,对于通胀的预测维度为CPI和PPI;且预测的时间区间较为单一,仅对年度通胀开展预测。

该指标虽然对通胀绝对值的预测精度较高,但其最大问题在于领先性不足,长期来看甚至滞后于实际通胀变化,尤其是对于通胀拐点的预测,均无法起到良好的预判作用,是一项根据形势变化滞后调整的指标,实际应用价值不足。该项调查对于2021年CPI的最新预测为2.1%,PPI预测为2.4%。

> 密歇根调查:对年内拐点预测灵敏,但绝对值准确度不足

密歇根大学通胀预期调查,由密歇根大学社会研究所牵头对家庭部门开展问卷调查。该调查与前两者的最大区别在于调查对象为普通家庭部门且预测的指标为居民感知的物价水平,并非诸如CPI或PCE等实际经济指标。

调查按月开展,主要采集美国消费者对未来12个月商品和服务价格上涨的可能性以及上涨幅度的判断,调查问题超过50个,主要范式如下:

一是认为未来12个月内价格总体上可能会上涨,下跌或保持不变;二是预计未来12个月价格的增长/下降百分比是多少。从实际结果来看,由于该项调查频率更高,家庭部门对物价的感知更为直接,相对于CPI变化有较好的拟合性。

虽然该项调查主要采集家庭部门对未来一年的看法,但居民对于物价的判断主要基于短期变化开展,因此对CPI的实际领先期数不足1年,经我们测算比较,整体来看走势变化领先CPI约1期。该指标的缺点一是缺乏对长期趋势的判断,居民对物价的感官不具备长期预判的基础。

二是判断能较好预测拐点,但对绝对值的预测往往失真,最近8年密歇根大学调查对次年的通胀预测值与实际值的平均差距达到1.32%(密歇根调查预测值均显著高于CPI实际值)。当前,2021年1月密歇根大学对未来一年通胀的预测值为3%。综上,该项调查的对应指标虽然为未来1年的物价水平,但实际只对数月间的短期通胀有指示作用;且对于通胀绝对值的判断误差明显,仅可用于短期的拐点判断。

整体而言,在三项调查指标中:对于短期通胀判断,我们建议采用密歇根大学的通胀预期调查作为参考的领先指标,并验证TIPS隐含通胀预期的判断。预测的绝对值准确性不高但对通胀趋势有领先提示作用,平均领先期限约1个月;对于不同期限的长期通胀判断,仅有SPF的通胀预期调查可作为参考指标,但从历史经验来看其实际应用及预测价值有限。

> 使用密歇根调查数据作为TIPS验证,通胀预期同样有继续上行空间

当前密歇根大学预期指数对于未来1年的通胀预期判断是3%,从历史数据横向比较来看,是2014年以来的最高位,但根据其对CPI绝对值的历史映射作用,离我们对美国2021年内的CPI高点预期仍有较大距离,预期值未来仍有上行空间。

该预期指数最近一次升至3%以上为2020年5月,彼时通胀预期受大规模财政刺激以及货币宽松影响曾上至3.2%,但随后受疫情复发影响而下行;最近3年中,该指标曾在2018年5月触及3%,实际CPI水平随后触及2.9%;最近10年中,该指标在2011-2014年间曾持续位于3%以上,最高曾在2011年4月曾攀至4.6%,实际CPI水平于2011年9月升至3.9%并随后回落。

密歇根调查的趋势印证了我们对于TIPS隐含通胀预期仍会继续上行的判断。

风险提示

美国印度基建共振导致商品价格超预期;病毒变异导致疫苗失效。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP