东吴证券:如何理解美联储紧缩的“中性”目标?

智通财经APP获悉,东吴证券发布研报称,通读3月议息纪要后,总结其主旨可高度概括为:联储希望更快地将货币政策调整到中性目标水平。进一步拆解,“更快”可以拆解为强度及速度;而“中性”也包含两部分意涵,即中性利率水平,及中性资产负债表规模。东吴认为实际自然利率大体在0.2-0.4%区间,追赶幅度2022年底恢复到历史均值需要EFFR达到2%附近;一个大于新冠冲击前的资产负债表规模是可取的,基于若干假设,2022年底总负债/准备金/逆回购测算结果分别为8.03/4.71/1.04万亿美元。

东吴证券主要观点如下

如何理解联储3月议息纪要公布内容?通读3月议息纪要后,总结其主旨可高度概括为:联储希望更快地将货币政策调整到中性目标水平。围绕这一主旨东吴可以展开进行一定的分析,以更好理解联储意图。这里包含两个关键词:更快,及中性。进一步拆解,“更快”可以拆解为强度及速度(参考前期报告《本轮加息周期注定“不平凡”?》、《为何说加息应缓,缩表要急?》);而“中性”也包含两部分意涵,即中性利率水平,及中性资产负债表规模。“中性”强调目标,“更快”强调路径。

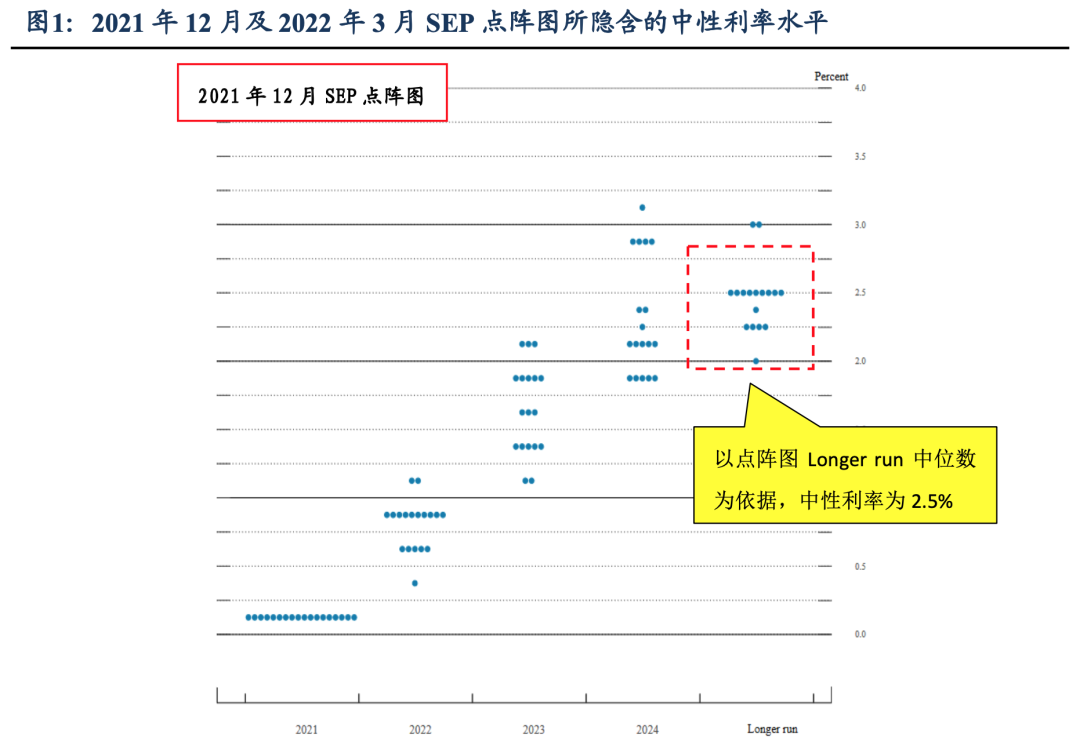

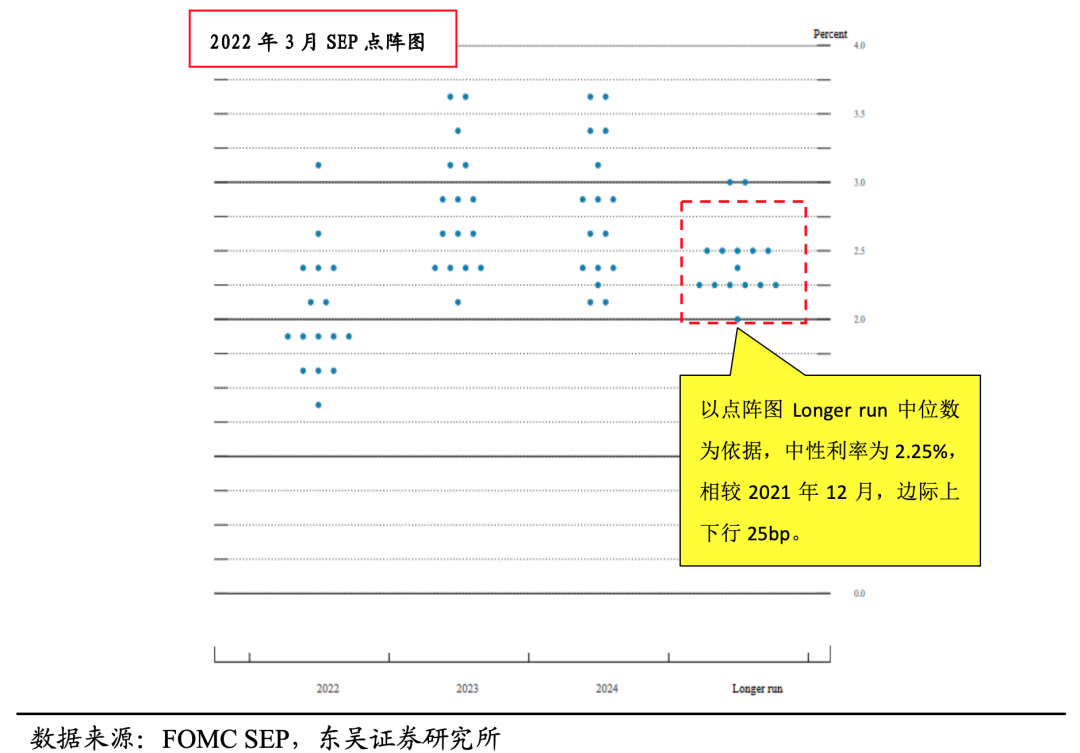

如何思考何为中性利率水平?如何理解更快?美国中性利率水平可以通过两个方法导出:(1)利用SEP点阵图中Longer run的中位数(图1)得到名义自然利率,2022年3月(相较2021年12月)边际下行25bp,然后利用SEP通胀预估中Longer run的PCE inflation结果(图2),做减法得到实际自然利率,计算后为2.25%-2.00%=0.25%;

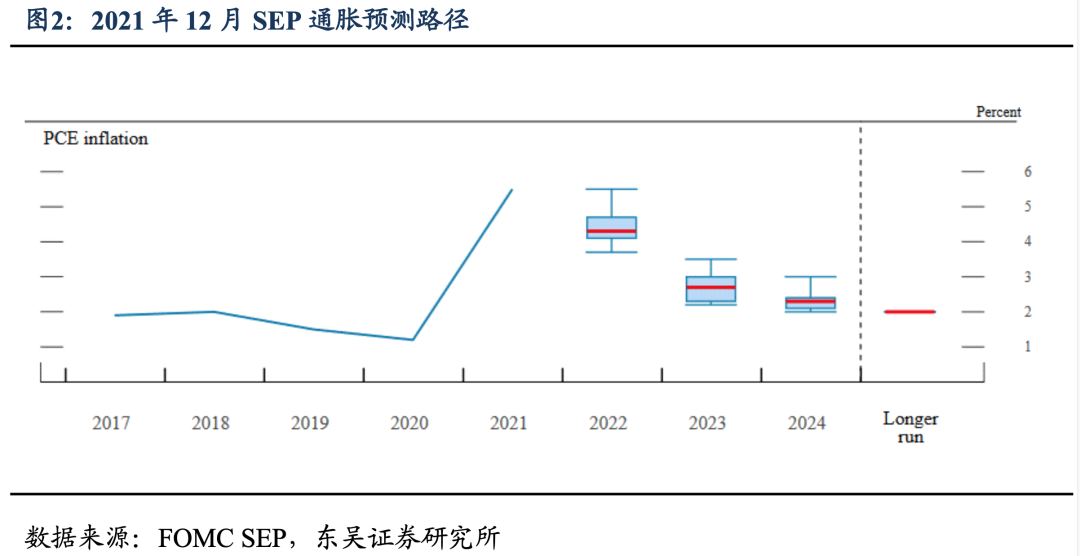

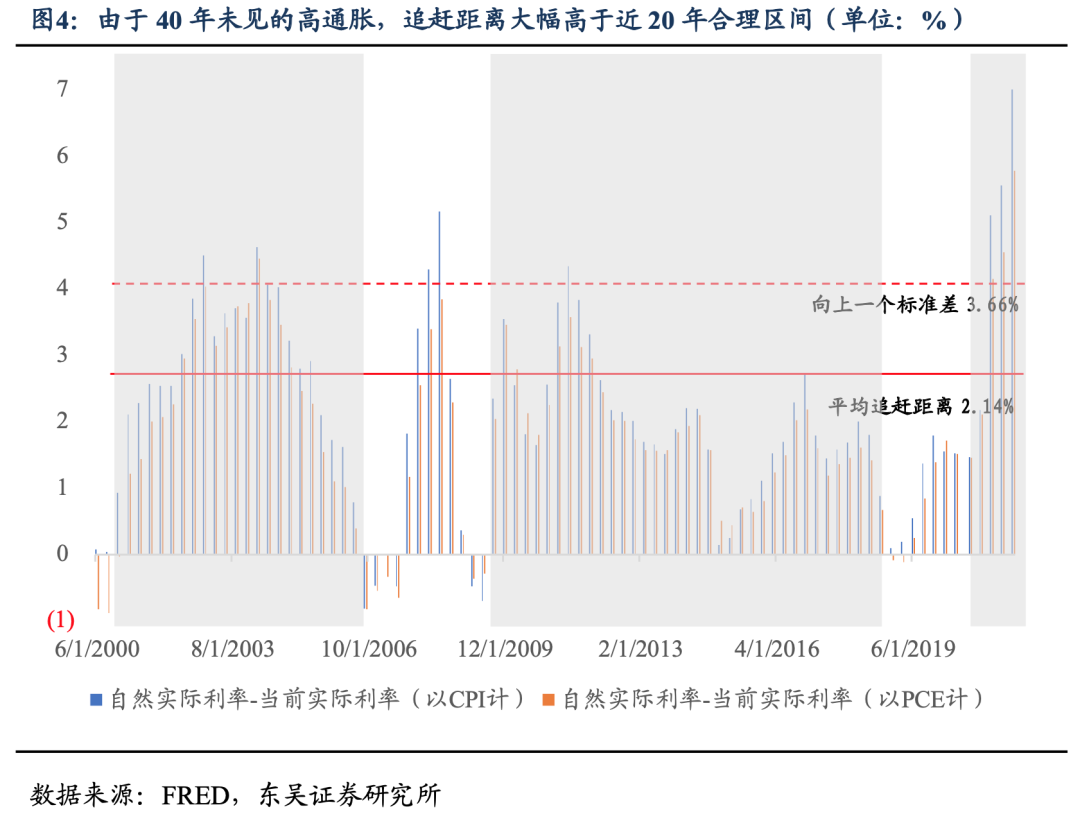

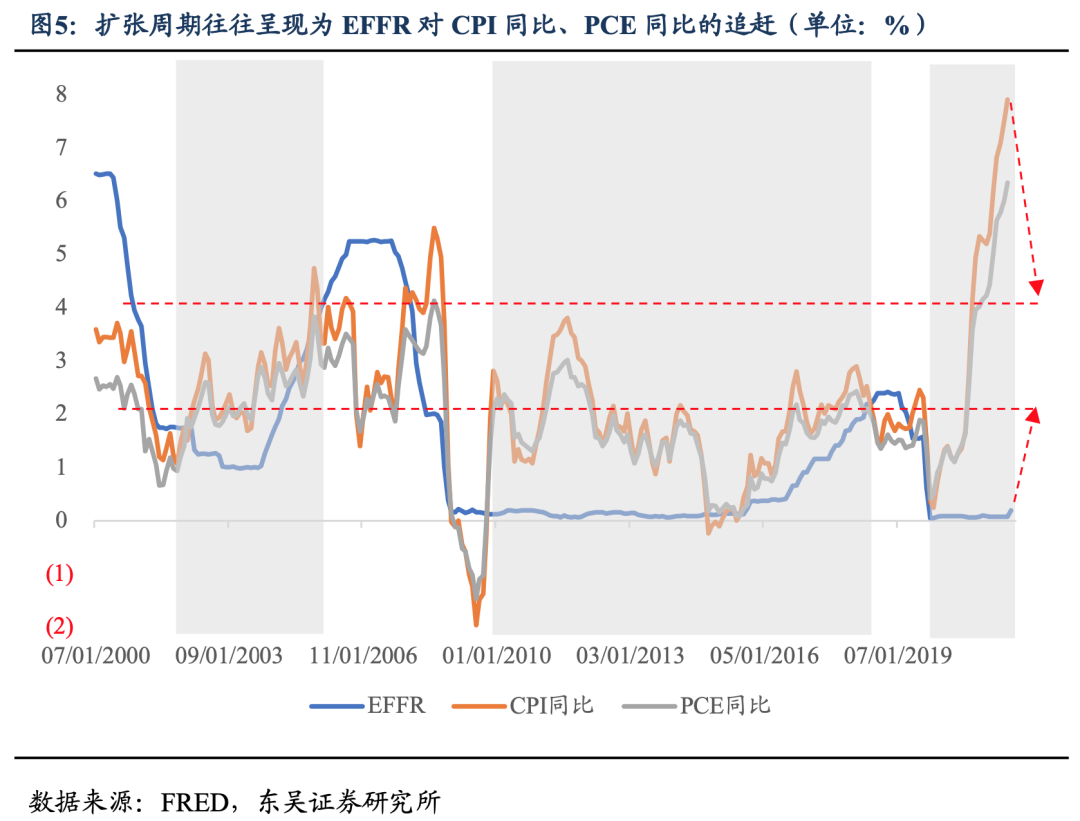

(2)利用NewYorkfed “Measuring the Natural Rate of Interest”的单边测算结果“R-star”,该值利用实际GDP、通胀及EFFR测算出潜在经济增速,进一步得到实际自然利率水平,该值最新报2020年6月为0.36%。当前东吴距离中性水平有多远?利用EFFR-CPI同比(或PCE同比)作为当前(短期)实际利率的代理指标,东吴发现落后幅度达到5.78%-7.00%,远高于千禧年以来均值向上一个标准差2.14%+1.52%=3.66%水平(图4),因此从自然实际利率角度做观察,东吴也可以说联储政策性利率大幅落后于曲线(图5)。

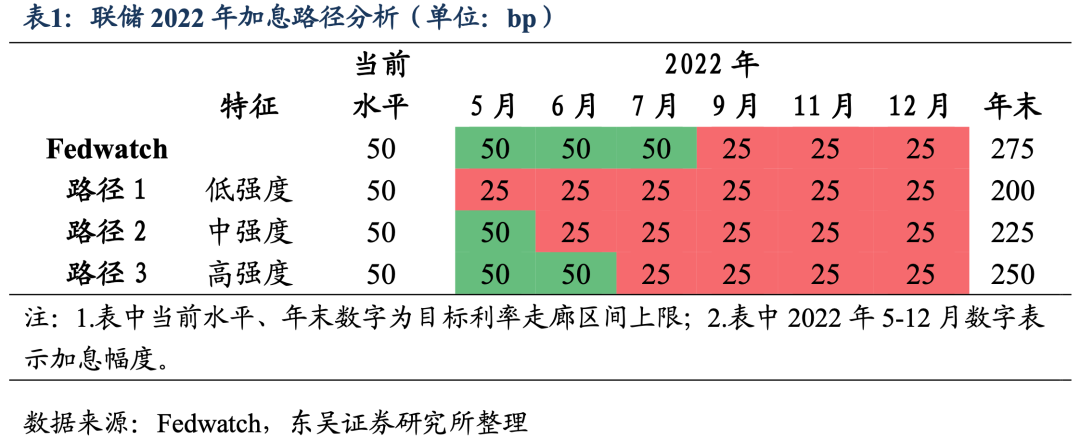

那么如何理解更快?东吴认为一个基线框架是年末EFFR达到2%附近,而通胀下行至4%附近(两者符合2022年3月SEP预估路径),这样追赶幅度回落至均值2%附近。东吴提示了强度不同的三条路径(表1),综合判断后认定路径2(中强度)为基线路径。

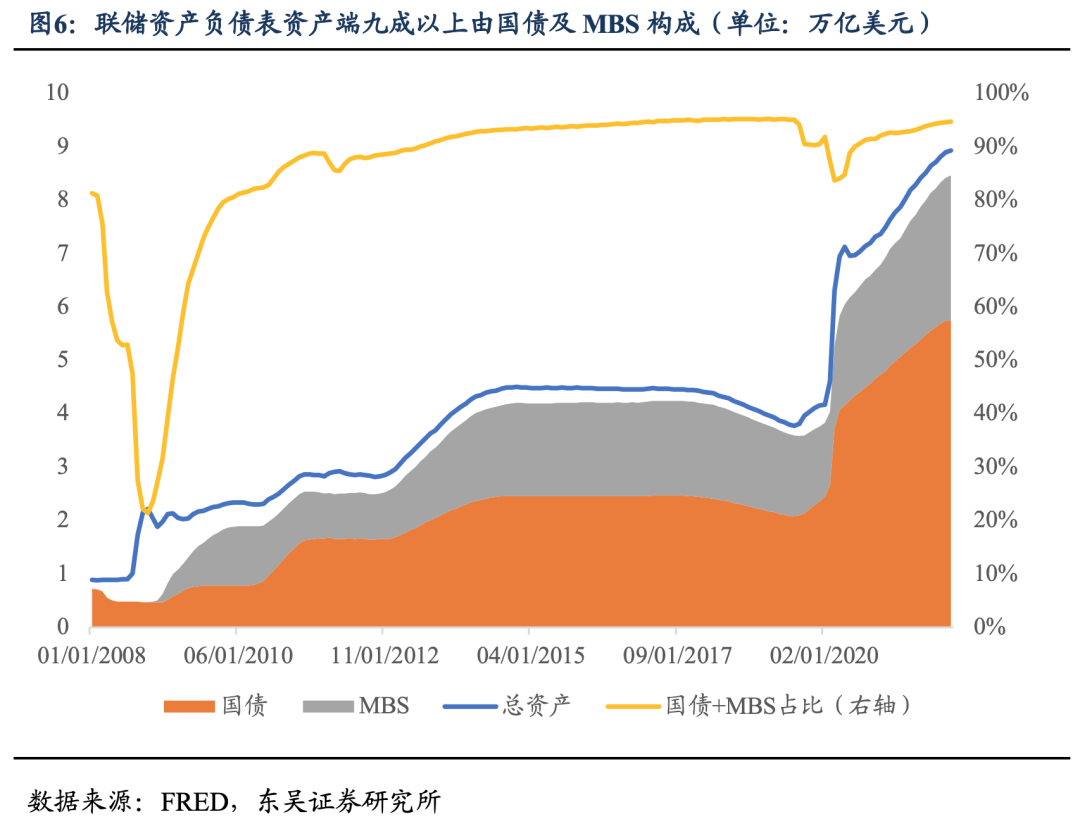

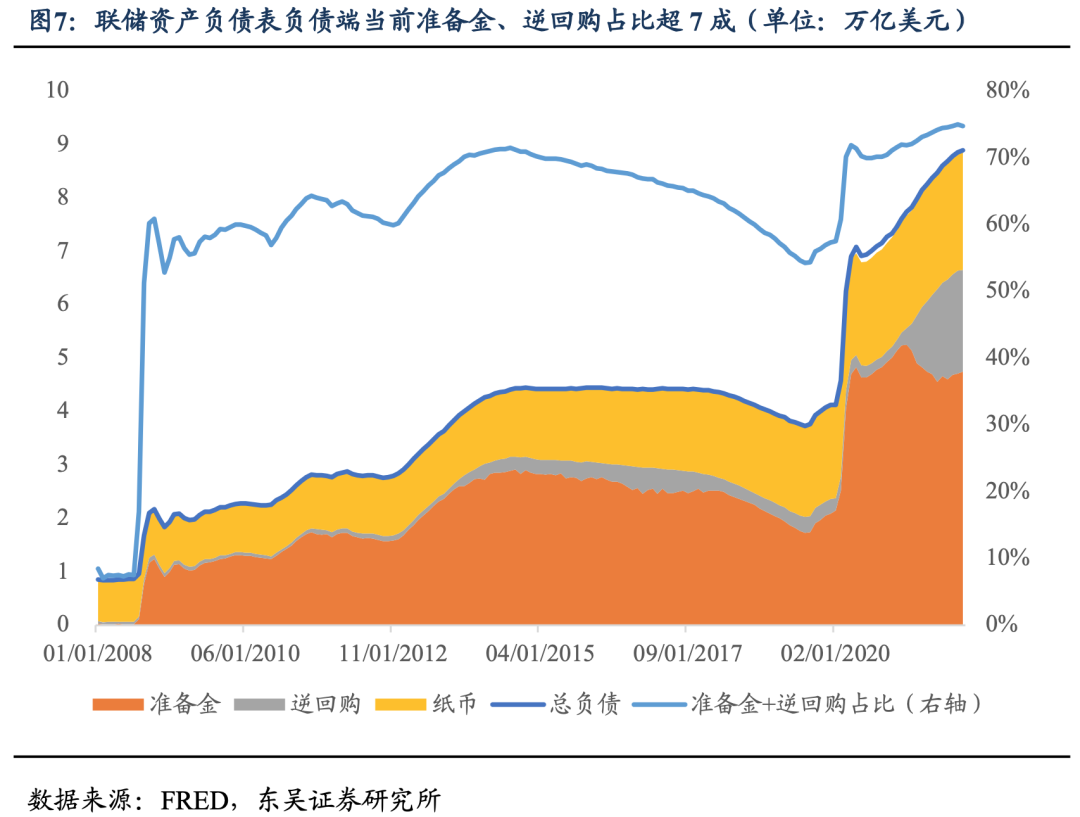

如何思考何为中性资产负债表规模?如何理解更快?思考如上问题,需先理解联储货币政策框架在次贷危机前后的深刻变化。次贷危机以前,联储一直是通过改变其准备金规模的方式影响联邦基金利率,主要是因为当时准备金规模较小;而之后为了应对次贷危机造成的流动性陷阱难题,联储选择资产购买的方式大幅“扩表”,增量在资产端体现为国债、MBS的大幅增加(图6),在负债端则主要体现为准备金的增加(2008年9月-2021年9月),近期则表现为逆回购余额的增加(图7),这一深刻变化导致通过调节准备金方式影响联邦基金利率的方式变得不再可行,主要是因为准备金规模大幅增加。

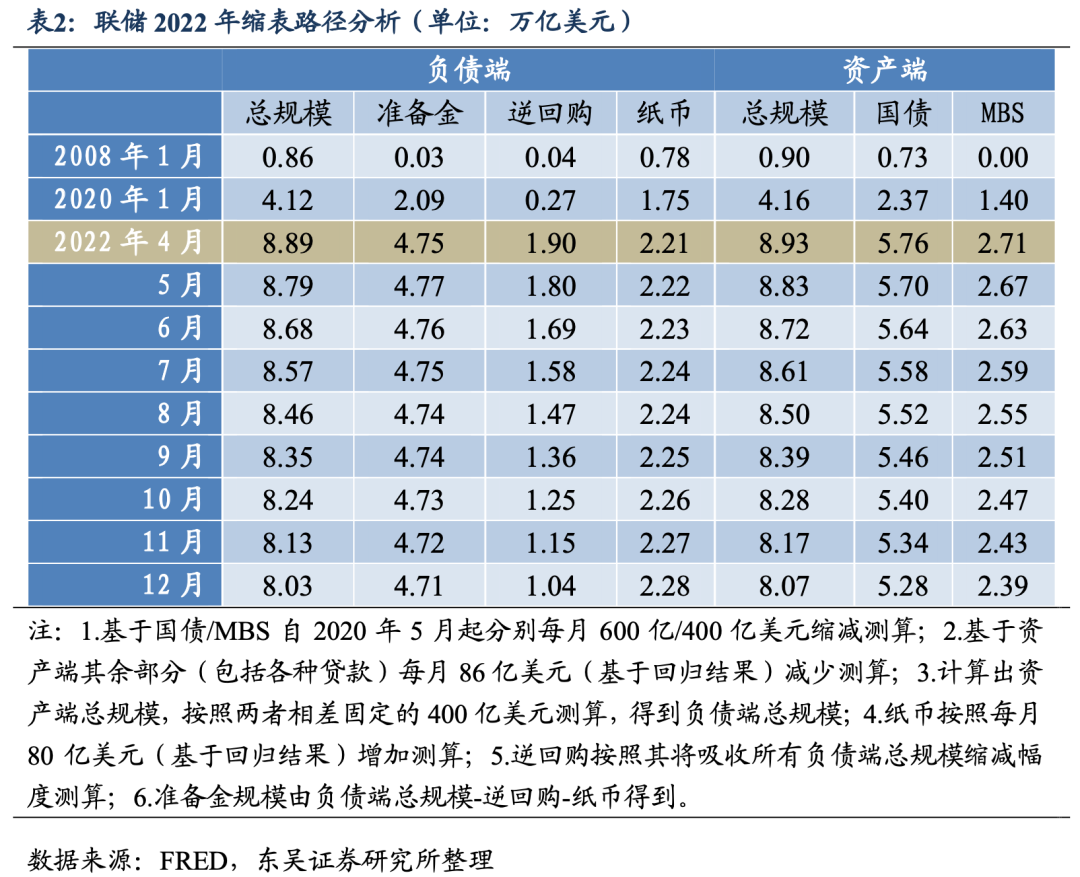

其次,东吴需要回答准备金有什么用?或者说次贷危机后的框架更好吗?如果不好,那么应该迅速缩;如果好,那么应该谨慎缩。东吴认为维持一个大规模准备金的体系是更好的,理由至少有二:1.准备金(及逆回购,前者针对银行,后者针对非银)满足了私人部门对安全、流动性强的短期证券的强烈需求,而私人部门自发的供给是危险的(参考危机前资产证券化浪潮),因此联储有必要来提供以增强金融稳定性;2.包含逆回购在内的体系,由于直接通过非银部门传递到货币市场(而非间接通过银行部门),会改善货币政策传导效率。因此,东吴认为一个所谓中性的资产负债表规模绝不是2008年以前的9千亿规模,也大体不是2020年以前的4万亿美元规模,东吴在表2中给出2022年同时显示资产端及负债端资产负债表规模分项的测算结果及缩表路径。

综述:本篇报告针对利率、缩表两方面紧缩手段的“中性”目标及“更快”路径进行了分析。东吴认为1.实际自然利率大体在0.2-0.4%区间,追赶幅度2022年底恢复到历史均值需要EFFR达到2%附近;2.一个大于新冠冲击前的资产负债表规模是可取的,基于若干假设,2022年底总负债/准备金/逆回购测算结果分别为8.03/4.71/1.04万亿美元。

风险提示:全球“再通胀”超预期;以Omicron为首变异株对经济活动影响超预期;地缘风险超预期。

本文来源微信公众号“李勇宏观债券研究”,作者李勇、陈伯铭,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP