艾瑞咨询:车载激光雷达市场年复合增长或达85.7% 2025年乘用车辅助驾驶渗透率或超60%

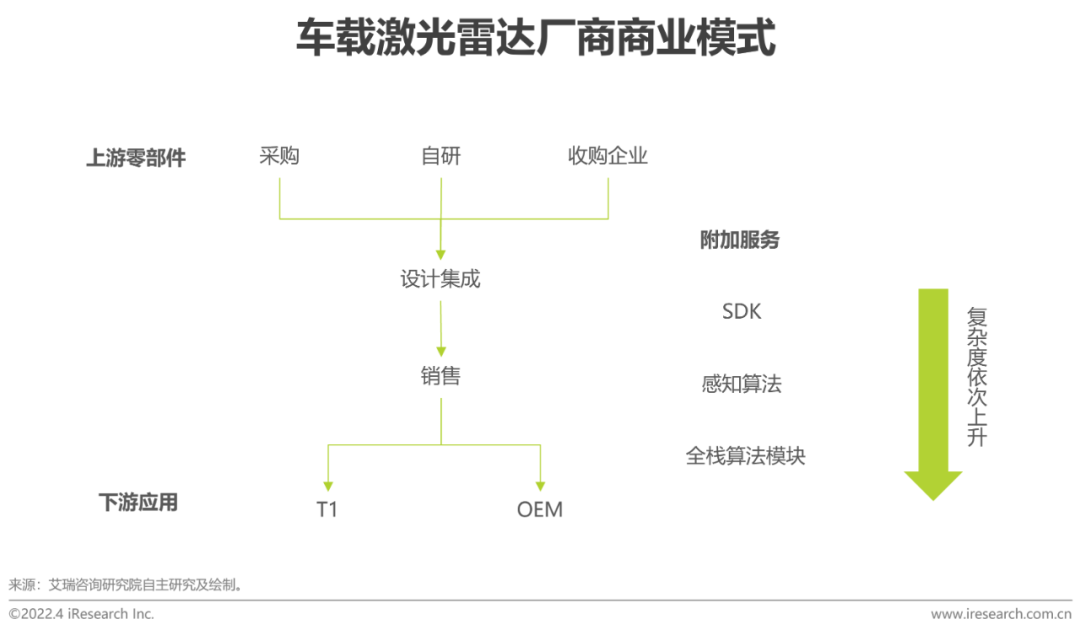

智通财经APP获悉,据艾瑞咨询近日发布的《2022年中国车载激光雷达市场洞察报告》(以下简称《报告》),受益于乘用车辅助驾驶功能发展及Robotaxi持续开城运营,车载激光雷达市场规模有望自2021年4.6亿元增长至2025年54.6亿元,实现85.7%的年复合增长率。从商业模式来看,汽车供应链中主机厂的参与度逐渐加深为激光雷达企业带来了直接与主机厂合作的机会,不同厂商依据自身实力选择不同的服务策略,逐步向Tier 1供应商靠拢,为主机厂提供整套感知解决方案。

以低速封闭场景下的功能探索为基础,主机厂在逐步推动辅助驾驶应用场景的多元化,预计2025年乘用车辅助驾驶渗透率或超60%,感知功能的升级推动传感器硬件性能的提升。激光雷达与其他传感器的结合可降低感知误差,提供的点云信息可帮助感知模型在物体检测&语义分割、目标行为预测、车辆定位上提供更高的准确度。

激光雷达在早期0到1的车载探索阶段主要依靠机械式激光雷达在Robotaxi测试车队上的应用,Robotaxi测试车队由于会定期对车辆进行专业维护,同时对车辆改装外观无要求,因此机械式激光雷达较大的体积及较短的使用寿命对于此类B端客户并非不可接受的缺点,也因此承担了激光雷达车载应用探索的角色。而随着半固态激光雷达在成本、体积、耐用性等方面的改进,激光雷达逐步进入乘用车市场的商用起步阶段,除性能指标外,集成度、可量产、成本等都是此阶段需要重点考虑的问题。

技术发展路径如下:

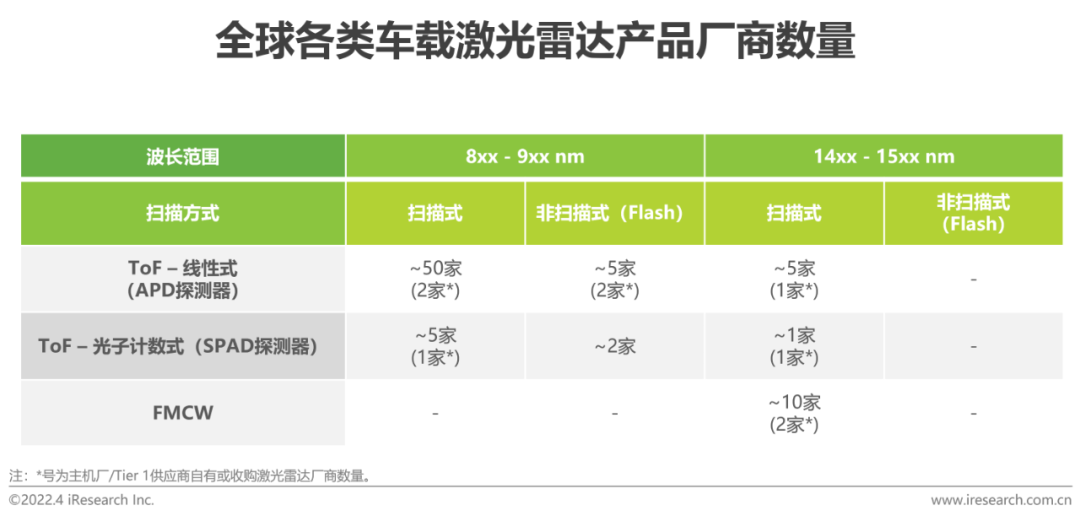

光学探测方案:短期ToF探测方式+905 nm光源方案可为激光雷达乘用车大规模商用提供较高性价比,未来随着FMCW探测技术的成熟将带领1550 nm光源实现高性能激光雷达量产方案。

集成技术:光子集成技术是实现激光器与其他器件单片集成的关键技术,相对于微电子集成技术落后约30年,需要长期投入实现突破。

目前,半固态扫描模块已较为成熟,相关产品逐渐通过商用反馈进行工程改进。半固态激光雷达的商用可以帮助激光雷达厂商在早期积累车载使用经验,帮助后续固态激光雷达产品的设计做到与主机厂需求更好的契合。收发光学方案的发展则涉及基础学科知识的积累,需要大量实验组合确认可商业化方案。而半导体集成技术及光子集成技术可使激光雷达的成本快速降低,并实现激光雷达的模块化生产组装。

整体而言,激光雷达将依次解决扫描、探测、集成技术的发展,未来随着相关固态技术逐渐成熟,激光雷达将成为成熟的车载商用传感器。

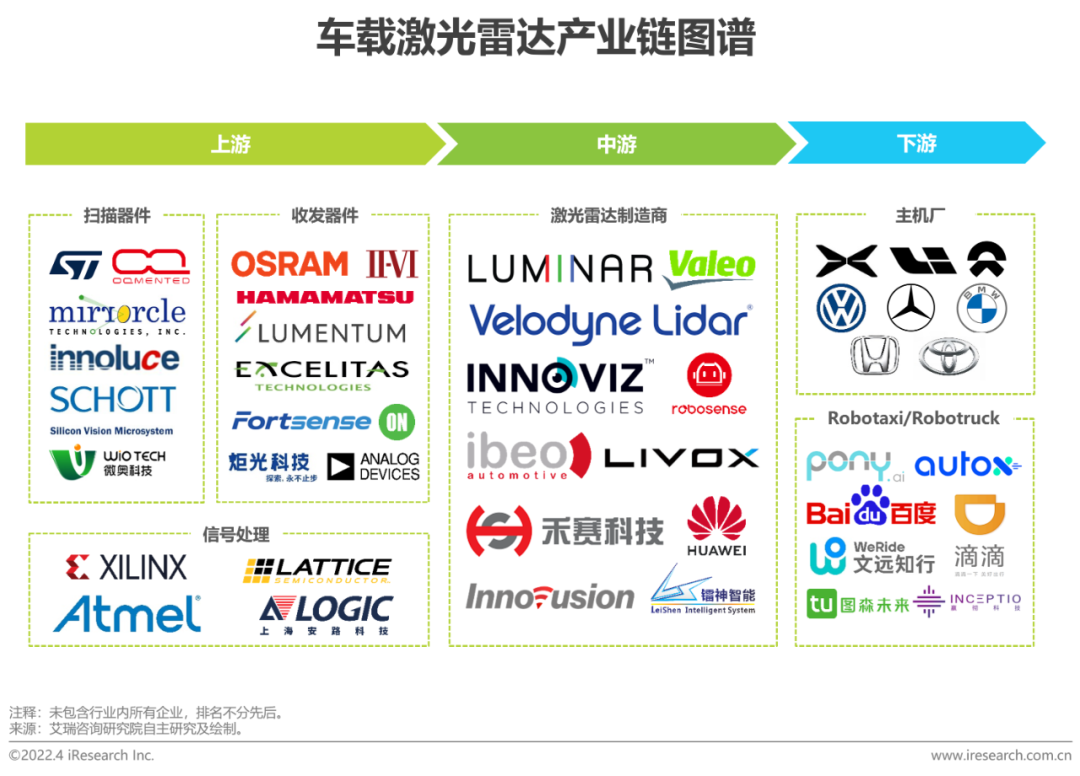

根据《报告》测算,进入2022年,半固态激光雷达的成熟使其在乘用车市场逐渐爆发,随着主机厂对激光雷达功能开发的深入以及激光雷达成本的降低,激光雷达搭载车型数量将在短时间内保持较高增速;而Robotaxi也在政府及下游企业的共同推动下持续开城,测试及运营车队数量将保持稳定增长。车载激光雷达市场有望自2021年4.6亿元增长至2025年54.7亿元,实现85.8%的年复合增长率。《报告》绘制的《车载激光雷达产业链图谱》如下:

目前车载激光雷达仍处于发展初期,不同厂商在产品方向上有不同的选择。产品设计生产上,对于半固态产品,部分企业选择自研或合作研发关键部件(如MEMS振镜),以此实现已落地商用产品的快速迭代升级,而采购方式虽难以保证与上游供应商的高效合作迭代,但可直接应用成熟零部件,更利于帮助产品在初期快速打入市场。对于固态产品,部分激光雷达厂商选择自研核心光学技术或收购上游企业以保证未来产品的技术领先性及后期产能。

产品销售上,与传统汽车供应链等级森严的格局相比,目前新的汽车供应链中主机厂的参与度逐渐加深,供应链趋于扁平化,主机厂通过掌控部分自动驾驶核心技术来试图摆脱对Tier1供应商的完全依赖,由此为激光雷达企业带来了直接与主机厂合作的机会。与主机厂的直接合作方便快速形成符合其特定需求的标准化方案,从而更快实现激光雷达产品的集成化方案,然而由于各厂商仍在通过不同方案探索激光雷达的部署方案,因此符合特定主机厂的方案可能无法适用于其他车企的要求。另外,部分激光雷达企业希望通过提供软硬件结合的服务方式提升自身竞争力,从提供SDK到感知、决策、执行全栈算法模块,不同厂商依据自身实力选择不同的服务策略,而整体目标则是向Tier 1供应商靠拢,不仅是单纯的零部件供应商,而是为主机厂提供整套感知解决方案,降低后者的二次开发成本。从长期看,各车企之间自动驾驶能力的差异点在于决策算法而非感知环节,因此提供感知算法可增加自身产品对未计划或不具备自研感知算法主机厂的附加值。

扫码下载智通APP

扫码下载智通APP