长城汽车(02333)翻倍潜力的三大逻辑猜想

本文来自“雪球网”,作者为“治雨”,原文标题为《长城汽车的三大猜想~02333有翻倍潜力的三个逻辑》,文章内容不代表智通财经观点。

三句话讲不清楚自己的投资逻辑都是耍流氓,所以开宗明义,用三句话讲清楚投资长城汽车的三大核心预判。

1.魏派系列车型三箭齐发,预判明年可贡献30万台以上的销量,打开一片蓝海市场(最乐观预期明年3月份月销量就会达到3万台);

2.伴随着全新哈弗h4和全新哈弗h6的上市,哈佛系列可稳住颓势,获得与以往相当的的利润。

3.哈佛系列稳住,魏派系列突破,市场情绪乐观,2018年利润达到150亿,给出15倍估值,对应当前港股市值有一倍以上的上涨空间。

本篇文章,将围绕以上三大核心预判展开。

猜想一:魏派系列明年能否取得30万台以上的销量?

魏派系列可能是当前长城汽车被关注的核心了吧。这么多年来,哈佛从没有放弃向上突破的努力,从h8到h9,再到现在的魏派。

哈佛h8,从上市之初就饱经波折。两度推迟上市,最终折戟沉沙。

老魏以及他的决心去做哈佛第一款高端车。 多次推迟上市,高端品牌缺乏经验,最终你失败告终。失败是成功之母,当然也可能是成功的祖母,哈佛h9也是同样的命运,满怀信心的推出市场,销量却不及千台,连模具研发费用都赚不回来。

痛定思痛,全新外观,全新标识,全新渠道的魏派系列应运而生。

为了让这款新的车型获得成功,魏建军可没少花心思。首要的一点便是和哈佛品牌做一个明显的区隔,全新的标识,全新的外观内饰,全新的渠道。

哈佛品牌店不能摆放魏的展车,目的就是要让哈佛这个品牌和魏,全面的区分开来。

懂车的人总说h8和h9是好车,但这两款车结局显然不好,每个月在一千多台的销量来回徘徊。显然不能认为这是一次成功的向上突破。

失败的原因在哪里,魏建军认为品牌是一个原因。所以才下次决心做鲜明的区隔,宁愿在全国各地的万达广场坐展示,也不愿意和哈佛品牌有任何的牵连。

有现成的哈佛渠道不用,非要摆在万达广场。就是为了与失败的过去做一个了断。当然,仅仅有全新的渠道,品牌还是不够的。这些全新的渠道品牌,还要做到足够的奢华,足够的好。

魏建军,对全新的微派4s店要求极高,要做到比肩豪华品牌的装潢。

4s店外围的微微前倾突起,凸显着高贵与奢华

据说,一个魏派系列的4s店,初期投资就要高达两千万。也正是因为过高标准的要求,高昂的初期投资,导致很多经销商望而却步,开始的时候处于观望状态。反过来,没有任何渠道支撑,初期vv7就可以获得数万台订单你从反面证明这款车的火爆,去论坛看一看,经常会有车友驱车数百公里,去预定vv7。

每一个车的展位都足够大,尽显细节与质感。而当vv7真正上市以后。渠道商们才感知到了消费者的热情,纷纷要求建设魏派的4s店。

由于经销商的初期观望态度,魏派系列在渠道建设上依然滞后。vv7上市后的火爆,点燃了经销商们的热情,按照目前规划,魏派4S年底开一百家4s店,明年开到300家。

魏建军是一个有情有义的老板,在他铁面无私的另一面,是对供应商,对合作伙伴的细腻考量。

为了能确保卫派系列一炮走红,为了确保这些4s店的老板们能收获持续不断的订单,收回高王的投资。魏派系列三款车型同时研发,分别是:1.已经上市的vv7,8月底在成都车展即将上市的vv5,以及十月份会上市的vv5都市版。

vv5定位紧凑级别,会比vv7小一号,车长4米46,紧凑的车身,动感的外观,符合年轻人的审美,由于更低的定位,更亲民的价格,更适合女性驾驭的车身大小,预计这款车,未来的销量将会比vv7还要大。

就在上个星期,长城汽车开始了v5上市前的预热宣传活动。大量的报道开始涌现,论坛的热度也在快速提升.这款车将会在8月25号的成都车展正式公布售价,预计起售价在13到14万之间,比现款哈弗h6最低配要高将近5万元,拉开一个较合适的价格区间是自家产品不左右互搏的一个保障。

后尾箱更大的vv5都市版。

8月底成都车展过后。长城会在10月份紧锣密鼓的上市,为盼系列第三款车型,既vv5都市版,相比于v5,都市版最大的不同在于整体车身长度比v5长了约十厘米,进而带来更大的后尾箱空间,满足家庭用车的需求。

vv5,vv5都市版,vv7三款车型,三箭齐发,有着明确而又不同的清晰定位,从上市之初就准确考量不同消费者的不同需求。或许这是未来获得高销量的重要保障。

年轻化又不激进的外观,符合更多消费者的口味。 三款重磅车型同步研发,同步上市。这似乎在长城的研发历史上还没有过。但为了让这个品牌一炮走红,为了长城向上突破的成功,这样做有可能是必须的。

vv7混动版

长城汽车在为派系列的最后一个惊喜,是10月份上市的vv7混动版。虽然可能因为定位和价格的因素,最终贡献不了多少销量,但他的出现可能会摘掉长城汽车在新能源领域不思进取的帽子。外界太不了解长城了,他一直在默默的努力,也只有默默的努力,才会一下子在今年,拿出如此之多的有竞争力的产品。

最后还是要落实到,投资人最关心的部分:销量问题。vv7在7月份月销量已经突破6000台,去论坛看一看,大家心里可能底气会更足,消费者目前普遍要等一个半月以上才能提得到车。要知道这是一款渠道还没有完全建立的中大型SUV,市场容量本来就小,这么高的价格的自主品牌能取得如此销量,已经可以断定为成功。

随着定位更好,价格更亲民的v5系列8月上市,魏派系列车型的月度总销量将会轻松跨越1万台的门槛,甚至有供应商的朋友透露说:年底vv5单款车型的月销量就要达到1万台以上。都市版则是接下来销量的重头戏,虽然它与v5的定位有很大的重叠,但我认为随着产能爬坡,到明年的3月份,未派全系列的三款车型的月度总销量会达到惊人的3万台。这将是,中国自主品牌向上突破的第一次成功。

总结:

核心预判:2018年3月份魏派系列三款车型总销量达到3万台

实现这一目标的有利因素:1.vv7已经初步成功,论坛人气爆棚。2.渠道建设加速,年底主要城市做到基本覆盖。3.不同定位车型接连上市,满足不同消费者的需求。

实现这一目标的不利因素:1.魏派系列车型的起售价比老款车型高4万,以前目标客户的接受能力降低。2.合资品牌,感受到压力,祭出价格杀器。3.魏派系列的定价直击合资品牌,这个价格区间,合资品牌可选择车型众多。

综合评定实现这一目标的概率:90%。虽然困难重重,但凭借着当前魏派人气,漂亮的外观内饰,比肩高端车NVH,以及中国最安全suv的称号。我还是有充分信心,相信这一款车取得成功。

猜想二:哈佛系列车型能否守住当前颓势?

单条腿走路的长城汽车2016年取得104亿的利润,而这样辉煌的成绩几乎完全依靠旗下的哈弗品牌,当前长城汽车市值已经达到了千亿,如果在魏派系列打开新的蓝海的同时,哈佛品牌系列出现惨烈下滑,那么总市值也未必会有多么大的增长,股价也未必会有好的表现。所以探讨长城汽车的投资价值的另一个核心在于,哈弗系列能否守住以前的阵地,扭转现在的颓势?因为只有哈佛系列扭转颓势,才能依靠魏派系列打出增量市场,才能获得更高估值。

其实对于当前的哈弗h6的颓势,我早有预期。去年我持仓的股票是吉利汽车,当时博越上市,产品力比同价位区间的发挥只有强太多,去年年底哈佛系列卖得那么好,我觉得大部分要得益于市场行情而未必是产品力够强。所以随着今年市场趋冷,老款h6下滑就在所难免,叠加去年失误造成的庞大库存,并且直接导致全新h6上市延期,新款老款车切换迭代期种种的不畅和新款车型上市过程中的营销推广费用,共同导致哈佛汽车上半年报表难看,也共同造就了长城汽车当前难得的一个买点。

那么问题来了,哈弗能抵住现在颓势,守住旧有的市场份额吗?

我觉得随着全新哈弗h6和全新哈佛h4的上市,守住现有的市场份额还是有可能的。

今年全新的哈弗h6,这款车生命力得到了很大的提升,老款哈弗h6和博越是蛮全没有可比性的,而全新升级的哈佛h6则有了与博越和GS4一较高低的实力.因为全新哈弗h6的升级是近些年来哈弗系列产品最大的一次升级。

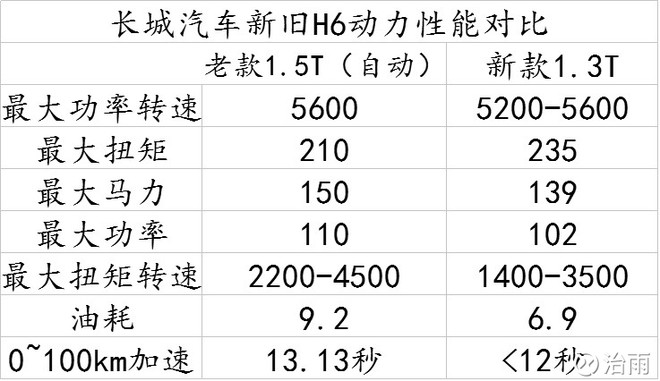

通过这张图的对比,我们就可以知道。全新哈弗h6的动力总成可以说是一次跃升,提升的动力,降低了油耗,还降低了成本。

长城今年的动力总成既提升了动力性能,又降低了油耗。这主要得益于它全新的七速湿式双离合变速器,双离合变速器,天然就有换挡速度快,油耗低等优点。

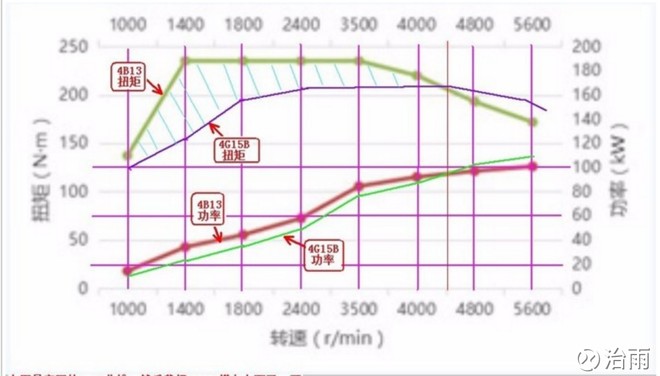

长城老款1.5t发动机和新款一点3t发动机的扭距对比

老款哈弗的1.5t发动机最大扭矩(210Nm)的爆发点在2200转,而长城全新1.3t涡轮增压发动机,235Nm的最大扭矩爆发时间点大幅提前来到了1400转,已经做到了可以与大众比肩的水平。最大扭矩爆发的提前,使得初段在加速的时候可以获得充沛的动力,这也就是为什么排量,更小的1.3t发动机,反而更加强劲的重要原因。

全新哈弗h6的内饰也得到了质的飞跃

全新哈弗h6的内饰,可以用惊艳来形容。微微向驾驶员倾斜的驾驶舱,科技感十足的电子档杆以及类似于飞机驾驶舱的中控台,都为这款车增分不少。

当然,能让哈弗系列续命的还不止全新h6这一款车,还有全新的哈弗h4系列。全新哈弗h4预计在今年的10月份上市,4米46的车身长度恰好落在了紧凑型suv的区间。比哈弗h6短13厘米的也使得哈弗H4与H6有较好的区隔。

今年哈弗h8和哈弗h9也迎来了一个小的中期改款,尤其对于哈佛一支吧,虽然外观没有太大的变化,但变速箱却使用了采埃孚的八速变速箱(这可是30万以上的合资车才可能使用得到的变速箱)对于h8和h9的改款,虽然不能算得上是质的飞跃,但对于真正懂车的人依然会心动。所以我十分有信心,这两款车可以保持,比去年相对稍高的销量(但他们的销量较低,对总销量影响不大)

长城汽车在徐水的100万台7dct动力总成工厂已经投产并且进入了产能爬坡的阶段,这款变速箱是今年长城动力总成升级的最关键的一个环节,既能降低油耗,又能提升动力性能,还能降低每套动力总成的成本(岁寒测算每套总成成本降低4000元,如果明年达到满产,仅仅变速箱环节可降成本40亿元)靠的全是它。所以这款变速箱能否成功事关重大。

正是因为,徐水一百万台的动力总成工厂事关成败,魏建军对此事也颇上心思,从方方面面的环节,保障这款发动机的稳定性,可靠性。

首先老魏邀请了有20多年自动变速箱开发经验的Gerhard Henning做整个变速箱研发团队的负责人。

其次,老魏还挖来了前大众汽车变速箱的生产负责人路易斯,负责变速箱生产过程,以保证变速箱生产的品质

最后,要想保障全新的动力总成的稳定性,超一流的供应商必不可少。由大陆集团提供变速箱的TCU控制单元,由博格华纳提供变速箱的双离合模块。

简单总结一下:老魏,为了确保这款动力总成能大获成功,前奔驰大众集团的有20多年从业经验的亨宁做研发负责人,又请了有十多年工作经验路易斯的人做生产管理,又与全世界一线的供应商合作采购零部件。从方方面面合作,确保变速箱的品质。

长城徐水的动力总成工厂产能规划十分庞大,达到了一百万台之多。要知道去年全年长城汽车的总销量才刚刚突破了100万台,这其中还有将近一半的车型是手动挡车型,可见老魏在向自动挡切换的决心之大。长久以来,人们总是诟病长城汽车没有核心竞争力,不重视技术研发,但在我看来,长城敢为天下人之后,并不着急把新产品推向市场,而是潜心研发,反复测试,反复磨合,确保产品品质以后才将其推向市场。

今年算是长城的转折之年,老的产品生命快速凋零,新的产品产能还在爬坡,再叠加新产品上市周期的费用提记,营销支出和老产品的清库存支出,使得长城在这个新旧更换周期里业绩不是很好看,但也正是在这个新旧更换的周期里,长城正孕育着巨大的爆发力。

回到第二个猜想,哈弗系列能否守住旧有的阵地?

全新哈佛h6上市已经给出了一些答案,当前1.3t车型依旧供不应求,等车周期在一个月左右,今年是哈佛产品生命力大幅提升的一年,同时也是单品售价大幅提升的一年,老款h6手动挡车型的起售价为88000元,而现在的新款车型的起售价格来到了118800元,整整比老款贵了3万元。当然喽,新款车型全系采用自动变速箱,老魏自己也说了:未来长城将不再生产手动挡车型,这当然不是一句简单的豪言壮语,更是一系列的战略布局。随着今年徐水工厂逐步投产,相信老魏的全部自动化梦即将得到实现。

所以,讲了这么多,我要给出自己的答案。我认为哈弗系列能守住旧有的真理,起码在营业收入上能持平,而且随着相关费用题记完成,我认为明年的利润也可以守住以前的水平。

哈弗系列守住旧有份额实现概率:80%

实现这个目标的有利因素:全新哈弗h4上市,全新哈弗h6上市,改款h8上市,改款h9上市,全系列车型更换动力总成,全系列车型生命力得到大幅度提升。

实现这个目标的不利因素:suv市场由南海市场变为红海市场,国产suv车型大量上市,生命力也得到大幅提升,suv市场竞争变得愈加激烈。部分合资轿车降价增配,争抢国产suv 8~15万价格区间的市场份额

猜想三:明年长城汽车能否做到150亿以上的利润,市场能否给出13倍以上的估值?

前面两点讲的的都是基本面,而最后一点,这直接与股票价格相关,是确保我们能在长城汽车这支股票上能否赚到钱的最后一步。

其实从今年开始,港股一直处于牛市当中,吉利汽车气势如虹,一鼓作气从三元涨到了现在的将近20元,这波行情,以指数中的蓝筹股上涨为主,而作为指数中的蓝筹股,长城汽车在这波行情中很显然大幅度的落后了。所以只要当前的行情能延续,明年长城汽车获得15倍的估值还是没有问题的。但市场行情未来如何走,存在一定的不确定性。

未来市场行情存在不确定性,但公司的业绩我认为这是有高度确定性的。那些研究财务报表的专业人士,对长城的财务报表都是高度肯定。研发支出都当期费用化,vv7 2011年就开始立项研发,而过去这些年的所有研发支出都记住了当年的费用。这实际上就相当于,长城在对未来投资,去把费用记在了当下。

如果长城汽车做到了我猜想的第一点和第二点,魏派系列年销售量达到30万台,哈弗系列守住旧有的市场阵地,那么明年长城汽车,做到150亿的年利润确定性很高。

猜想三总结:

2018年年利润达到150亿,市盈率达到15倍的实现概率为70%

实现这一目标的有利因素:港股市场当前处于牛市,美国刚处于加息周期的起步阶段,明年市场行情急转直下的概率较低。长城全新动力总成性能优越而且可以大幅降低成本,魏派系列生命力较强,2018年实现150亿的净利润有较好保障

实现这一目标的不利因素:牛市有可能走到尾声,大市环境不好的话,可能未必会给出高的估值。吉利的竞品也即将上市,领克的生命力也十分强大,是一个不容小觑的竞争对手

写在最最后:这篇文章好长,已经有很多次的总结,最后一次我还想来一个总结。现在是牛市,牛市中的长城汽车却没怎么涨,没涨的原因也清晰明了,长城汽车半年报的预告已经表明,营业利润会下滑50%。

为何下滑如此之多?原因有太多了。

1.会计政策发生了改变,原先年终奖会在四季度集中提计,而现在年终奖按季度提计。这一会计政策的改变,使得长城汽车上半年的利润少了7亿元。这些利润最终会在四季度得到较好的体现,这种影响是短期的,可回补的影响。

2.老款车型生命力大幅下滑,去年年底错误的策略使得经销商手里存在了大量的库存,最终不得已才导致了上半年的10亿元的红包政策,这次大促销给长城的利润带来了不小的负面影响。

3.今年长城汽车上市的新款车型特别多,一大堆媒体试驾会,汽车门户网站的测评文章的背后都是营销费用的支出。

但以上原因都是过去式了,今年的长城汽车,我喜欢用456789来总结,四代表全新哈佛h4,五代表魏派vv5,六代表全新哈弗h6,七代表魏派VV7,八代表改款哈弗h8,九代表改款哈弗h9。

细细盘算下来,今年长城汽车的每一款新车都有升级,有的人会跳出来说:每年的车型升级是例行公事,年年都会有。但我会对她说,你太不了解今年的长城汽车了,今年长城汽车的动力总成升级,是上市以来幅度最大的一次,没有之一。外观内饰的提升也是上市以来最大的一次,没有之一。所以今年的全新系列的众多车型,并不是往年例行升级能比的。

就算以上三点猜想没有完全达到预期,当前较低的估值,也给了我们足够厚的安全垫。所以这个价位下的长城汽车,退可守,进可攻。就算各个方面严重不达预期,我们也可以保障资金安全,而如果未派系列取得重大突破成功,我们在长城汽车上的这笔投资,将会实现轻松翻倍。(编辑:何钰程)

扫码下载智通APP

扫码下载智通APP