为什么美元和美债仍将维持高位?

核心观点

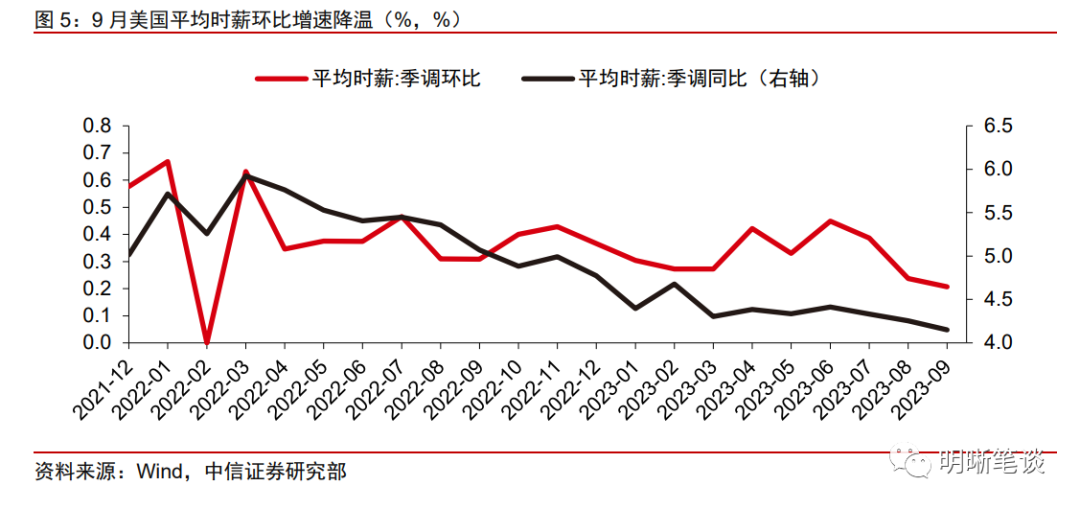

非美地区经济压力较美国更大,叠加贸易、投资回流,导致此轮美元持续强势,预计美元短期将在100以上的高位运行。政府关门风波平息、美国经济韧性以及货币政策预期调整推动美债利率上行,考虑能源价格短期波动对美联储决策影响有限,薪资增速放缓,预计美债利率持续高企将对美国经济构成压力,因而我们认为美联储进一步加息概率偏低,由于预计美国货币紧缩将持续较长一段时间,美债利率料将持续高位运行,短期难言见顶。

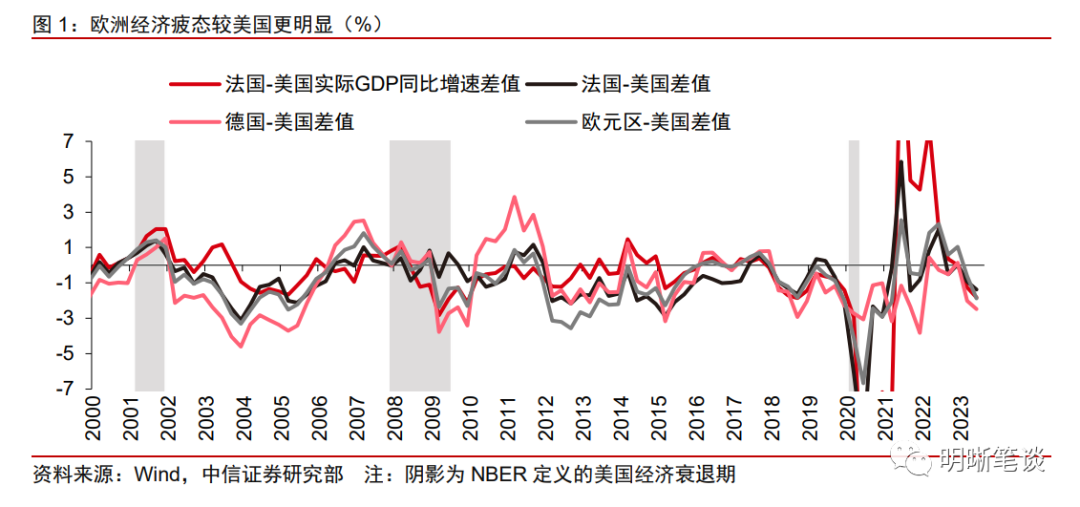

此轮欧洲等非美地区经济压力较美国更大,导致美元持续高位运行。俄乌冲突发生后的能源危机对于欧洲影响更为深远,此轮欧洲通胀与经济压力更大,叠加此轮日本持续货币宽松与美国货币政策明显分化,因而即使此轮美国经济增长放缓,美元指数仍持续在高位水平。

贸易、投资、资金回流也是此轮美元强势的原因,预计美元指数短期仍将在100以上的高位运行。首先贸易方面,此轮不同于上世纪滞胀时期。上世纪60年代开始,亚洲四小龙开始快速发展,1965年欧洲一体化进展步入新阶段。而同期美国产业逐渐空心化,经济被滞胀困扰,所以贸易、投资流向导致了美元弱势运行。但是当前由于一系列财政刺激推动企业、投资、资金回流,疫情后FDI处于历史较高位,企业投资热情也明显回暖,因而美元强势运行。此外,美国科技等产业领先也会吸引国际资本。因而,预计美元指数短期仍将在100以上的高位运行。

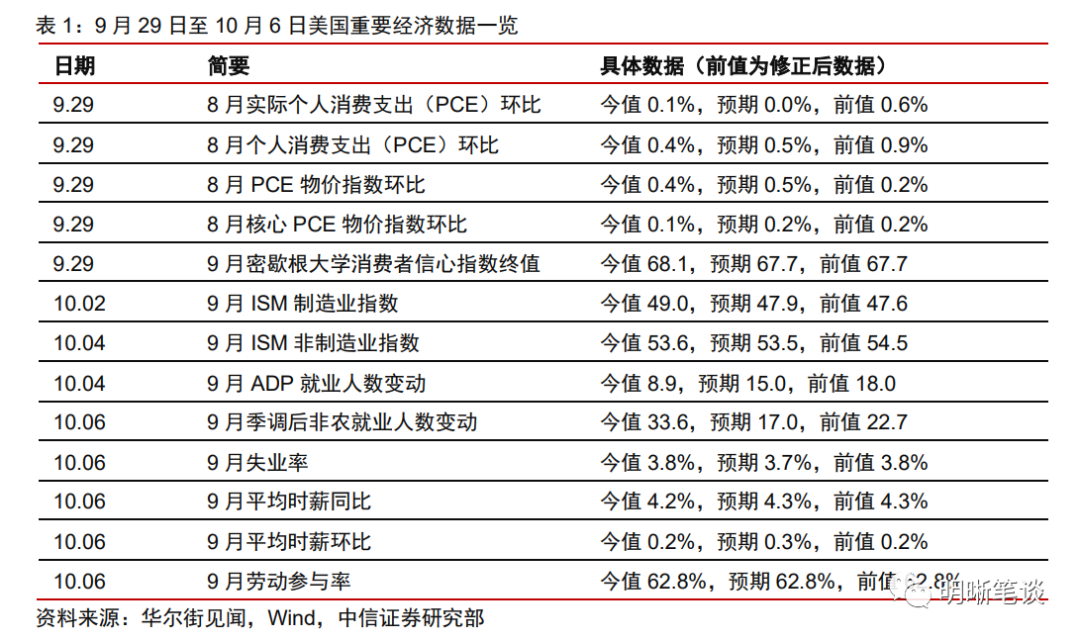

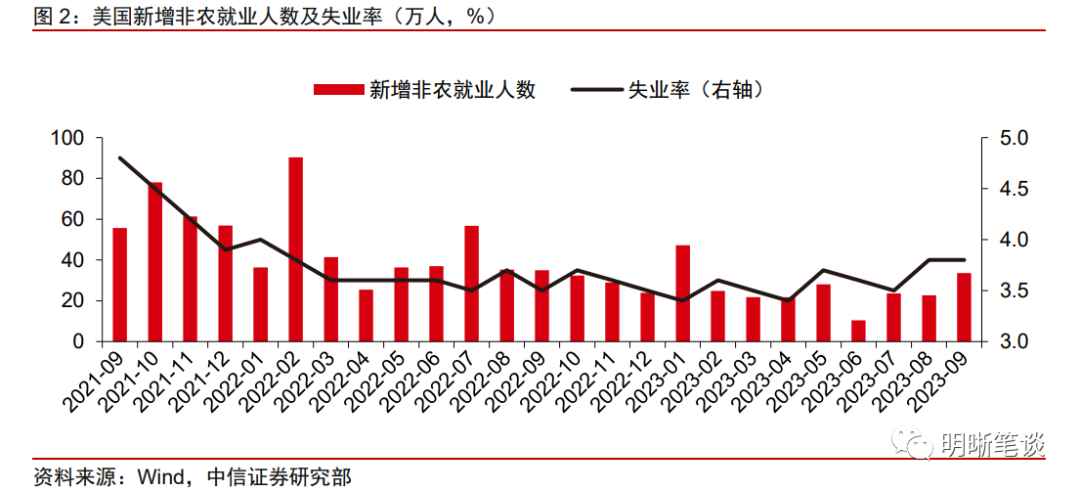

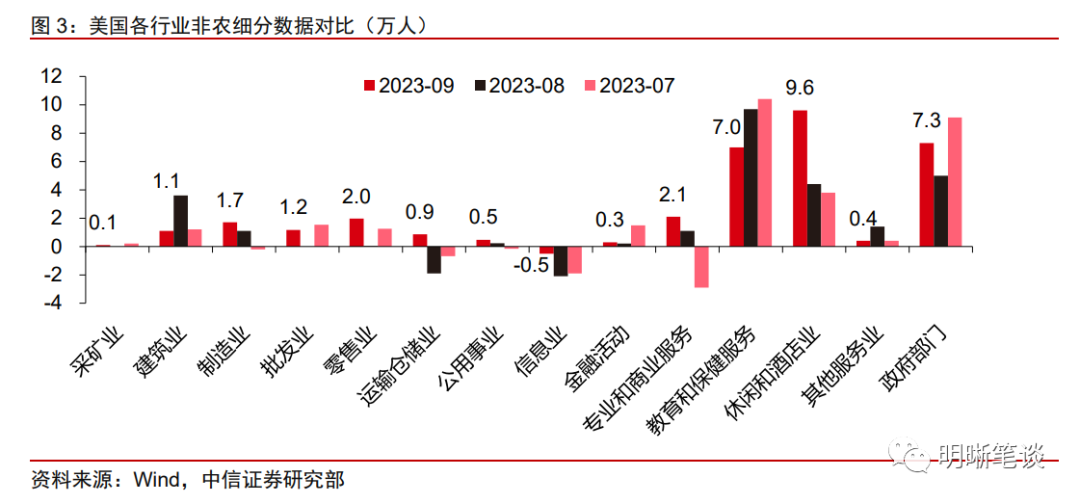

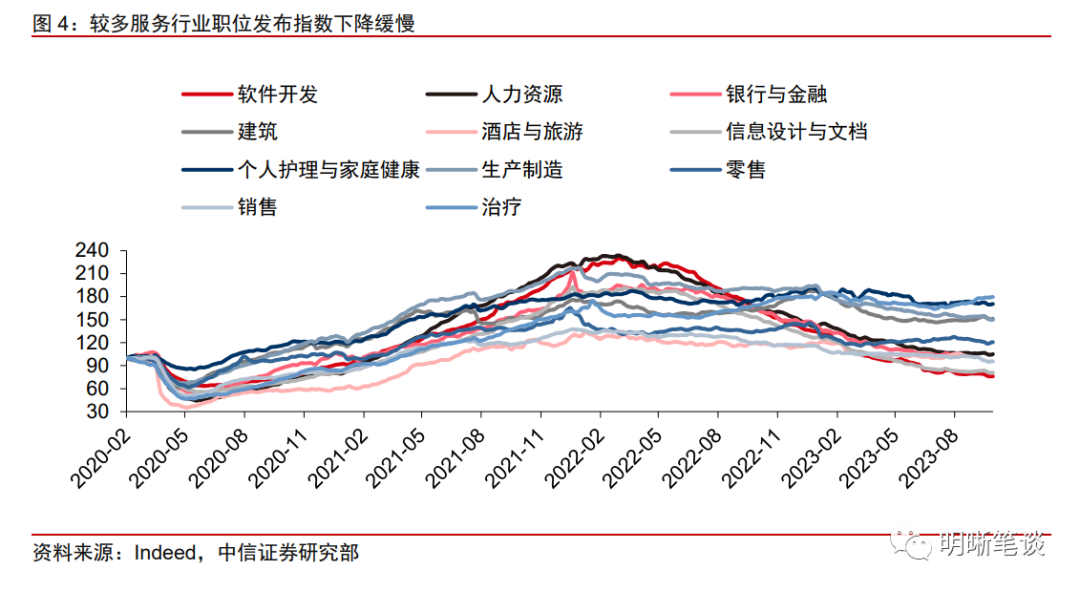

美国经济仍较强劲,制造业回暖继续,服务业发展仍保持旺盛,最新披露的非农数据也显示美国经济仍保持韧性。9月ISM制造业指数较8月进一步改善,服务业PMI小幅回落至53.6,仍高于荣枯线。美国9月季调新增非农就业人数为33.6万人,远高于预期的17.0万人,明显高于过去12个月的平均增幅26.6万人。同时8月与7月新增非农就业人数也有所上调。9月失业率录得3.8%,略高于预期的3.7%,较上月的3.8%保持不变。细分来看,9月美国非农就业人数的增长主要由休闲和酒店业、政府部门教育和保健服务、专业和商业服务业推动。预计美国服务业高景气将继续支撑美国劳动力市场。

政府关门风波平息、美国经济保持韧性以及美联储货币政策路径预期调整推动美债利率上行,美债利率仍难言见顶。美国在9月30日成功避免政府关门,导致投资者抛售避险国债,推升利率。同时,国庆假期期间公布的美国经济数据显示其经济短期具有韧性,叠加部分美联储官员鹰派发言,导致市场对于美国货币政策的紧缩预期有所提升。考虑能源价格短期波动对美联储货币政策影响有限,平均时薪增速环比与同比均进一步放缓,美国经济保持强劲中出现了边际回落迹象,叠加美债利率持续高企,因而我们认为美联储进一步加息概率偏低。由于预计美国货币紧缩将持续较长一段时间,美债利率料将持续高位运行,短期难言见顶。

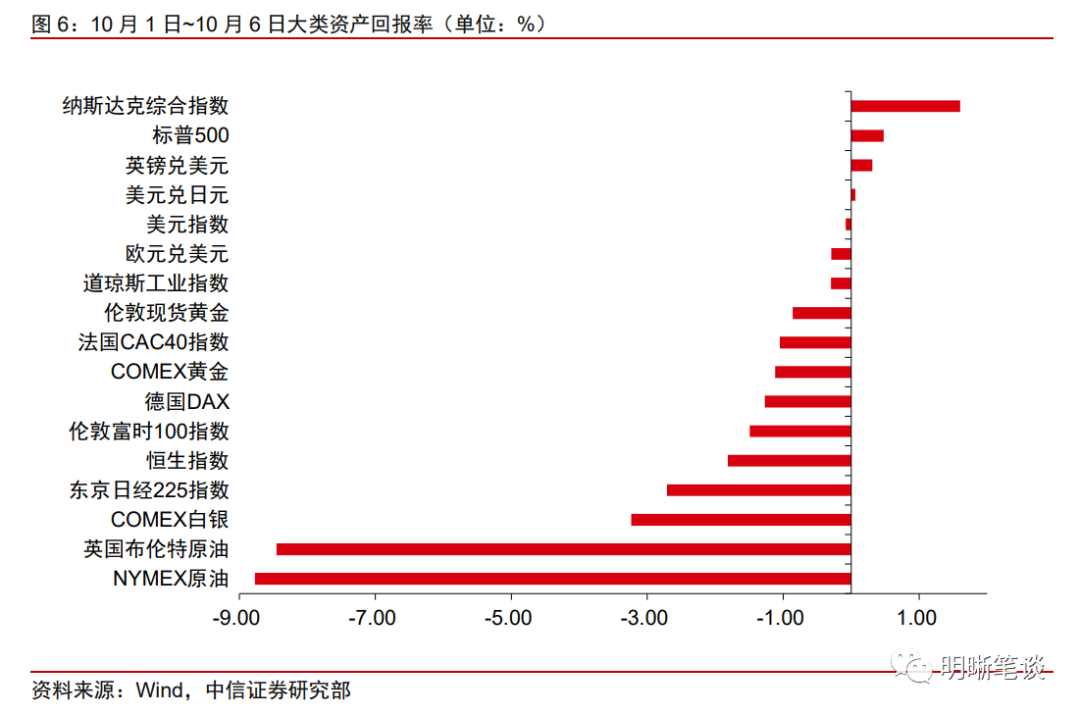

海外大类资产与全球重要事件:国庆假期期间(10月1日~10月6日),全球大类资产中原油价格大幅下跌,黄金价格下跌,美元指数小幅下跌,非美元涨跌互现,全球股市大体下行。欧洲地区与日本9月制造业PMI指数大体进一步下行。日本央行计划外购债,市场上演“股债汇三杀”。美国政府关门危机暂缓,美国众院议长麦卡锡被投票罢免。

风险因素:美国经济变动超预期;欧洲等非美国家经济变动超预期;美国通胀超预期;美国金融体系的脆弱性或流动性风险超预期;地缘政治风险超预期等。

正文

为什么美元和美债仍将维持高位?

此轮欧洲等非美地区经济压力较美国更大,导致美元持续高位运行。俄乌冲突发生后的能源危机对于欧洲影响更为深远,此轮欧洲通胀与经济压力更大,叠加此轮日本持续货币宽松与美国货币政策明显分化,因而即使此轮美国经济增长放缓,美元指数仍持续在高位水平。

贸易、投资、资金回流也是此轮美元强势的原因,预计美元指数短期仍将在100以上的高位运行。首先贸易方面,此轮不同于上世纪滞胀时期。上世纪60年代开始,亚洲四小龙(韩国、中国台湾、中国香港、新加坡)开始快速发展,欧洲方面,1965年六国签订《布鲁塞尔条约》,将欧洲煤钢共同体、欧洲原子能共同体和欧洲经济共同体合并,统称欧洲共同体,自此欧洲一体化进展步入新阶段,自上世纪70年代以来,更多国家加入,欧共体逐步扩大,并且在上世纪70年代建立起欧洲货币体系,进一步推动了欧洲经济一体化进程。而同期美国产业逐渐空心化,经济被滞胀困扰,所以当时贸易、投资流向导致了美元弱势运行。但是当前由于拜登政府一系列财政刺激推动企业、投资、资金回流,疫情后FDI处于历史较高位,企业投资热情也明显回暖,因而美元强势运行。此外,美国科技等产业领先也会吸引国际资本,相关行业股票表现良好的同时产业领先也会支撑美国汇率。因而,预计美元指数短期仍将在100以上的高位运行。

美国经济仍较强劲,制造业回暖继续,服务业发展仍保持旺盛。当地时间10月2日,ISM公布数据显示,美国9月ISM制造业指数上升至49,虽然仍位于萎缩区间,但读数显著好于预期,较8月前值进一步改善,收缩程度为近一年来最低,显示出制造业疲态有所减弱,并且趋于稳定。10月5日披露的服务业PMI录得53.6,虽然低于前值54.5,但仍高于荣枯线,服务业PMI商业活动分项录得58.8,仍在高位运行,反映出美国服务业景气度仍较高。

最新披露的非农数据也显示美国经济仍保持韧性。美国9月季调新增非农就业人数为33.6万人,远高于预期的17.0万人,同时8月与7月新增非农就业人数也有所上调,8月新增非农就业人数从18.7万人上修至22.7万人,7月新增非农就业人数从15.7万人上修至23.6万人。9月美国非农就业人数总计新增33.6万人,明显高于过去12个月的平均增幅26.6万人。9月失业率录得3.8%,略高于预期3.7%,较上月的3.8%保持不变。细分来看,9月美国非农就业人数的增长主要由休闲和酒店业(+9.6万人)、政府部门(+7.3万人)教育和保健服务(+7.0万人)、专业和商业服务业(+2.1万人)推动。9月服务业就业新增增幅明显,预计美国服务业高景气将继续支撑美国劳动力市场。

鲍威尔等美联储官员密集发声,大多官员均表示利率预计将持续较长时间在高位运行。当地时间10月2日,美联储主席鲍威尔在一场公开活动中称,价格稳定是整体经济的关键基石,寻求将就业市场长期维持在良好状态。票委兼理事巴尔重申,美联储可以在利率上谨慎行动,很可能还要在一段时间内维持高利率。美联储理事鲍曼表示担心高能源价格可能逆转降低通胀的最新进展;鉴于当前货币政策限制的水平,预计通胀进展将缓慢;如果即将公布的数据表明通胀进展已经停滞,其仍然愿意支持在未来的会议上提高联邦基金利率;进一步提高利率并将其维持在限制性水平上一段时间可能是合适的。克利夫兰联储行长梅斯特表示可能需要在2023年再次加息,并保持一段时间;尽管取得进展,但通胀率仍然过高;通胀预测的风险仍然偏向上行;如果当前经济形势持续,很可能在下次会议上支持加息。同时也有鸽派官员发声,亚特兰大联储行长博斯蒂克表示经济一直非常有韧性,但消费和投资的“热情”已经减少,美联储没有采取更多行动的紧迫性;不急于再次加息,但也不急于降息并发出政策宽松的过早信号;只要(通胀)预期不激增,美联储可以保持耐心。旧金山联储行长戴利表示如果劳动力市场和物价保持稳定,可以维持利率不变。

政府关门风波平息、美国经济保持韧性以及美联储货币政策路径预期调整推动美债利率上行,美债利率仍难言见顶。美国在9月30日成功避免政府关门,导致投资者抛售避险国债,推升利率。同时,十一假期期间披露的经济数据显示美国经济短期具有韧性,叠加部分美联储官员鹰派发言,导致市场对于美国货币政策的紧缩预期有所提升,降息押注减弱,11月加息预期有所升温。考虑油价已经回落,能源价格短期波动对美联储货币政策影响有限,平均时薪增速环比与同比均进一步放缓,未来通胀风险实际上有所缓解。并且,虽然美国经济仍保持一定强劲,但近期部分数据也出现了边际回落迹象,叠加美债利率持续高企预计将滞后性地对美国经济构成压力,因而我们认为美联储进一步加息概率偏低,但不宜过度交易降息时点。由于预计美国货币紧缩将持续较长一段时间,美债利率料将持续高位运行,短期难言见顶。

海外大类资产:原油价格大幅下跌,全球股市大体下行

国庆假期期间(10月1日~10月6日),全球大类资产中原油价格大幅下跌,黄金价格下跌,美元指数小幅下跌,非美元涨跌互现,全球股市大体下行。WTI原油期货下跌8.77%,布伦特原油下跌8.45%;全球主要股票市场大体下行,美国股票市场纳斯达克综合指数与标普500指数坚挺,保持上涨,日本、英国股票市场均有所下跌,其中日经225指数暴跌2.71%;外汇市场方面,美元指数小幅下跌0.08%,英镑兑美元有所上涨,日元兑美元和欧元兑美元均下跌。

国庆假期期间全球重要事件

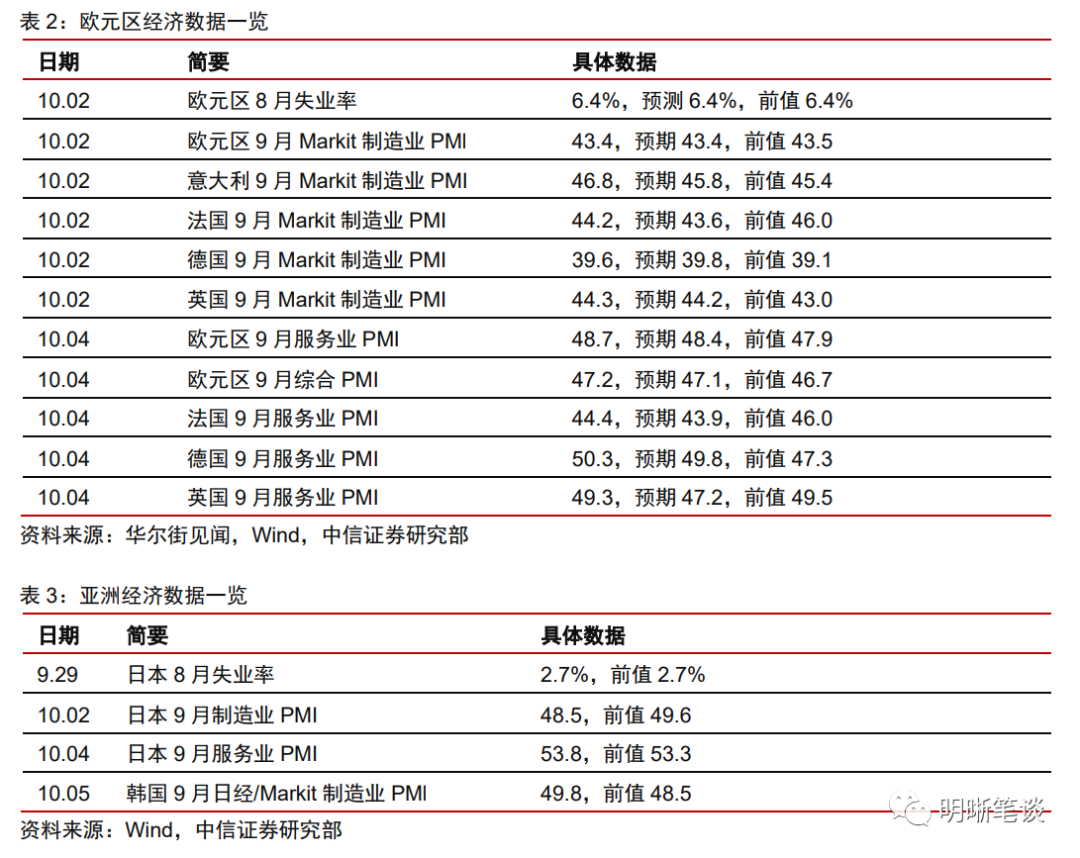

欧洲地区与日本9月制造业PMI指数大体进一步下行。欧元区9月Markit制造业PMl为43.4,与预期43.4一致,前值为43.5,是欧盟制造业连续第十五个月出现收缩。具体来看欧洲地区各国9月制造业表现,意大利与英国9月份Markit制造业PMl读数有所改善,分别由45.4和43.0上升至46.8和44.3;法国与德国则进一步衰退,分别由46.0和39.1下降至44.2和39.6。服务业方面,欧元区9月服务业PMI为48.7,略高于预期48.4,前值为47.9。其中主要由德国拉动上升,德国9月服务业PMI由47.3上升至50.3。日本9月制造业PMI为48.5,前值为49.6,下降幅度为7个月以来最大,而9月服务业PMI小幅回升至53.8,继续处于荣枯线以上。

日本央行计划外购债,市场上演“股债汇三杀”。10月2日,日本央行意外宣布计划外购债操作,将于10月4日进行5-10年期政府债券的额外购债操作,金额为6,750亿日元(约合人民币330亿元),与相应期限的上次常规操作规模相同。日本市场上演“股债汇三杀”。首先,日本国债市场遭到抛售,日本10年期国债收益率在当日一度攀升至0.779%,刷新2013年以来的最高点,20年期、30年期日债收益率也处于相似的峰值。同时,日元也遭到了猛烈抛售,创2022年10月以来最低水平,加剧了市场对日本当局将进行干预以支撑日元汇率的预期。

美国政府关门危机暂缓。当国会两院无法在10月1日之前就每个财政年度必须批准的约30%的联邦支出达成一致时,政府便会关门。在众议院经历了几天混乱动荡之后,在当地时间9月30日,临时支出法案以335票对91票获得众议院批准,随后以88票对9票获得参议院批准。该法案放弃了对乌克兰的援助,但增加了160亿美元的联邦救灾援助,为政府提供资金直至11月17日,美国政府关门危机暂时解除。

美国众院议长麦卡锡被投票罢免。当地时间10月3日,因为党派内讧使国会陷入进一步混乱,美国众议院8名共和党人和208名民主党人选择投票罢免众议院议长凯文·麦卡锡,最终以216票对210票罢免了麦卡锡,标志着众议院历史上首次罢免其领导人。麦卡锡被罢免导致众议院的立法活动陷入停顿,众议院计划于10月10日开会讨论麦卡锡的继任者,并计划于10月11日对新议长进行投票。

风险因素

美国经济变动超预期;欧洲等非美国家经济变动超预期;美国通胀超预期;美国金融体系的脆弱性或流动性风险超预期;地缘政治风险超预期等。

本文编选自“ 明晰笔谈”,智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP