乘联会:9月新能源车市场零售74.3万辆 同比增长21%

智通财经APP获悉,据乘联会发布最新周度车市扫描(2023年9月25日-9月30日)分析显示,初步统计:乘用车9月1-30日,市场零售202.8万辆,同比增长6%,环比增长6%,今年以来累计零售1,524万辆,同比增长2%;全国乘用车厂商批发244.2万辆,同比增长6%,环比增长9%,今年以来累计批发1780.9万辆,同比增长7%。新能源9月1-30日,新能源车市场零售74.3万辆,同比增长21%,环比增长4%,今年以来累计零售518.6万辆,同比增长34%;全国乘用车厂商新能源批发83.1万辆,同比增长26%,环比增长4%,今年以来累计批发591.1万辆,同比增长37%。

9月全国乘用车市场零售走势

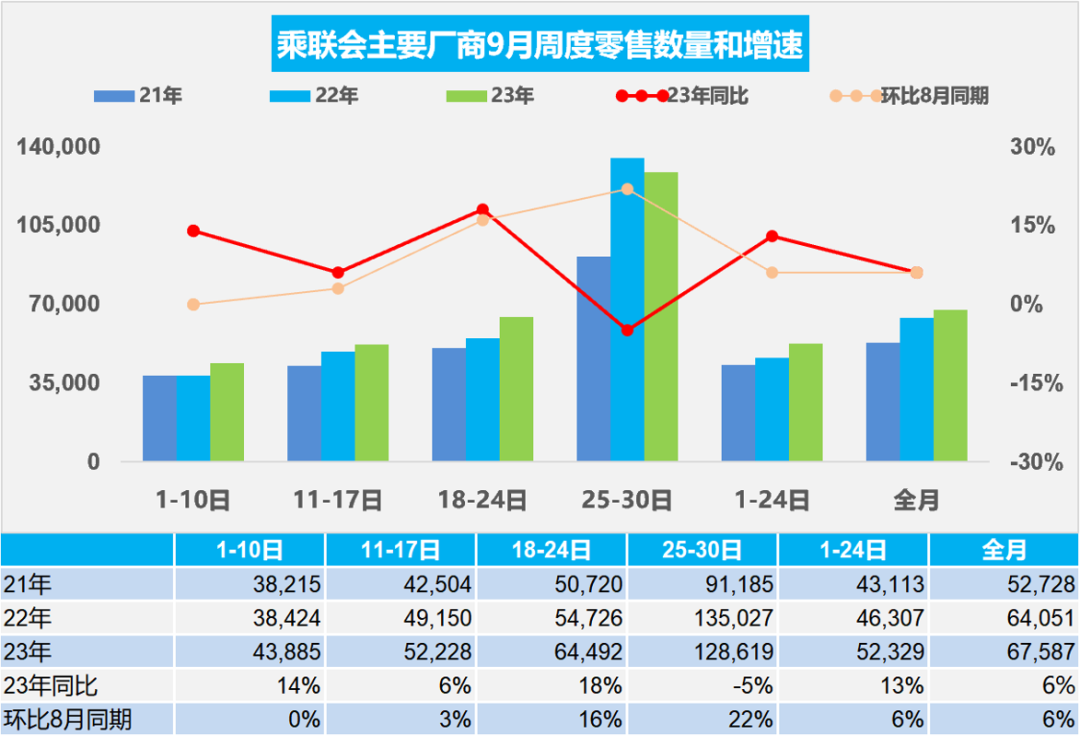

9月第一周全国乘用车市场日均零售4.4万辆,同比去年9月同期增长14%,环比上月同期基本持平。

9月第二周全国乘用车市场日均零售5.2万辆,同比去年9月同期增长6%,环比上月同期增长3%。

9月第三周全国乘用车市场日均零售6.4万辆,同比去年9月同期增长18%,环比上月同期增长16%。

9月第四周全国乘用车市场日均零售12.9万辆,同比去年9月同期下降5%,环比上月同期增长22%。

初步统计:9月1-30日,乘用车市场零售202.8万辆,同比增长6%,环比增长6%;今年以来累计零售1,524万辆,同比增长2%。

近期房地产刺激政策力度较大,很多人担心对车市的冲击又将出现。但9月初的车市总体还是不错的,环比8月同期基本持平,虽然较差,但还没有太大压力。

由于去年的9月10日是中秋节,今年的节日后错,因此今年9月第一周有基数较低的利好因素,总体同比走势还行。9月沿海城市台风以及持续暴雨天气,对进店客流影响较大。

“金九银十”效应应该会出现,超长的“十一”假期以及过往大型旅游景点摩肩接踵的火爆场景,包括全国范围内相对凉爽的金秋气候,都将促进周边游、自驾游成为出行移动的购车需求。

9月各地也陆续开展新一轮地方短时补贴,对“金九银十”构成稳定支撑。部分车企为扭转被动趋势,主动调整产品价格体系和营销策略,对消费的拉动作用持续体现。随着各地促消费政策的持续不断,各类车展等线下活动蓬勃开展,新能源下乡活动成为展销购车的良好载体,拉动消费效果稳定体现。

9月全国乘用车厂家批发走势

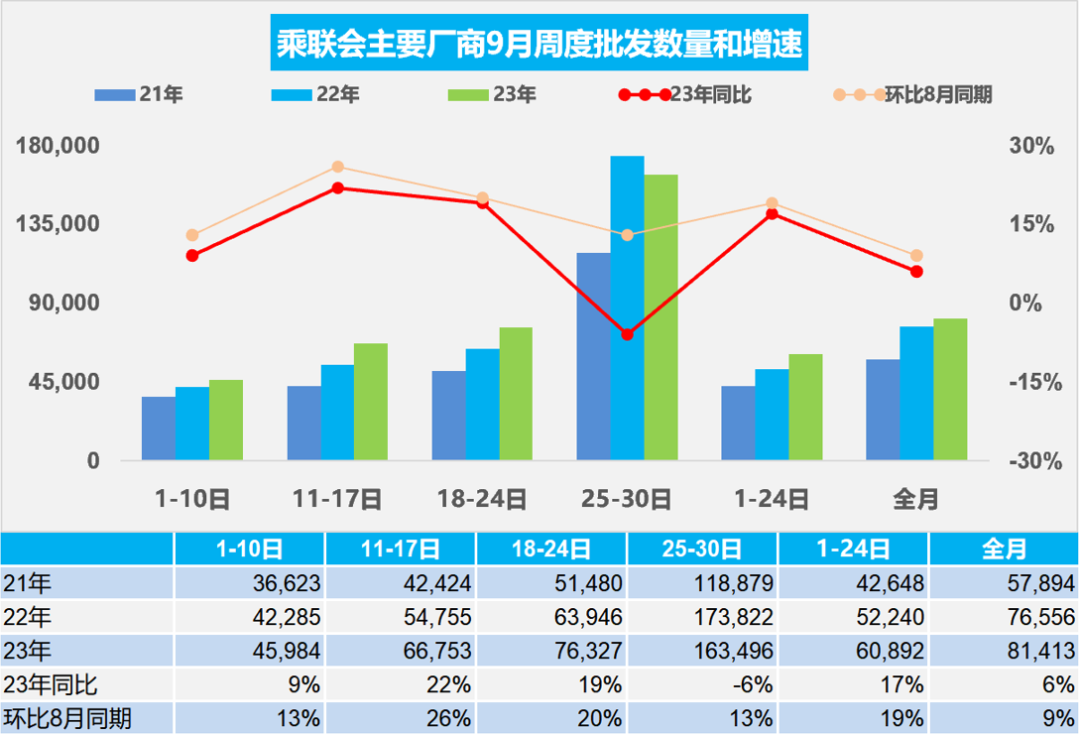

9月第一周批发日均4.6万辆,同比去年9月同期增长9%,环比上月同期增长13%。

9月第二周批发日均6.7万辆,同比去年9月同期增长22%,环比上月同期增长26%。

9月第三周批发日均7.6万辆,同比去年9月同期增长19%,环比上月同期增长20%。

9月第四周批发日均16.3万辆,同比去年9月降6%,环比上月同期增13%。

初步统计:9月1-30日,全国乘用车厂商批发244.2万辆,同比增长6%,环比增长9%;今年以来累计批发1,780.9万辆,同比增长7%。

今年6-8月的乘联会零售数据表现很好,尤其是8月同环比均实现正增长,因此经销商的销售信心也逐步恢复,厂商产销相对顺畅。由于燃油车市场逐步企稳,三季度市场明显好于二季度,因此燃油车销售体系的稳定性改善。

近期国家提出稳定燃油车消费,这是符合百姓需求和行业呼声的好政策,这在本周车市也有体现。燃油车是民生车型,对普通百姓很重要,随着经济逐步恢复稳定,百姓购燃油车有利于中低端车市的恢复。中低端车市是稳定消费的关键,这部分消费者才是购车的晴雨表,有换购的高端需求总是保持较强的表现。

近期各厂商推出新车型,随着整体市场销量回升从而获得成功的概率也有提升,车市的新品增量效果相对较强,产品供给侧对销量将发挥积极作用。近几月来终端优惠持续加码,促进了销量反常规季节性持续走高。因此9月的厂商批发销量也会较好。

坚决反对欧盟对中国新能源汽车出口反补贴调查

继欧盟委员会主席冯德莱恩9月13日宣布将展开反补贴调查后,欧盟委员会上周星期三(10月4日)发布公告,称其决定正式对进口自中国的纯电动载人汽车发起反补贴调查。公告称,委员会收集的证据表明,中国汽车产业从补贴中受益,这却严重损害了欧盟工业。

中国新能源补贴在2022年底已经完全退出,而且为了公平竞争,国家要求地方在2018年底开始就不能给新能源车补贴,规范市场秩序。随后国家补贴有序退出,推动中国新能源汽车强大。欧方发起此次反补贴调查仅依据对所谓补贴项目和损害威胁的主观臆断,缺乏充足证据支持,不符合世贸组织相关规则。

坚决反对欧盟对中国新能源汽车出口成绩的评价,不是因为获得了巨额的国家补贴,是因为充分市场竞争下的中国产业链竞争力强。但这也是中国新能源汽车强大后的必然伴生现象,强大了才有人关注,有人感觉不舒服。欧盟对中国电动汽车开展调查是法国等早有提议,慕尼黑车展后才发动调查,应该并不突然。

欧盟对中国的反补贴调查存在明显的双重标准,实质是对中国技术崛起的一种阻碍和遏制,违反了世贸组织的公平性规则。欧盟应客观看待中国电动汽车产业发展,而不是随意动用单边经贸工具来阻止中国电动汽车产品在欧发展或提高企业经营成本。我们应该积极应对,有理有据有节地应对调查,力争最好的结果。同时我们车企应该加速全球化布局,实现自主崛起的产业强国愿景。

2023年8月汽车行业收入增6%、利润增11%、利润率5%

2023年1-8月的汽车行业收入61,652亿元,同比增11%;成本53,736亿元,增11%;利润3,036亿元,同比增2%;汽车行业利润率4.9%,相对于整个工业企业利润率5.5%的平均水平,汽车行业仍偏低。8月汽车营业行业8,504亿元,增6%;成本7,358亿元,增5%;利润453亿元,同比增11%。汽车行业利润率5.3%。

企业单位成本下降,边际改善,需求恢复向好,积极因素累积增多,营业收入利润率提高。采矿业是利润最大的,2023年达到23%。近期碳酸锂矿价格下降到15万对上游电池的价格降低是行业利好,有利于车企的成本改善。

汽车行业在高基数下的产销较好。燃油车盈利,但萎缩较快。新能源车高增长,但亏损较大,矛盾压力较大。目前中央及各级政府稳定汽车生产,积极扩大市场消费,总体形势稳中向好。

2023年8月中国占世界汽车份额36%

8月的世界汽车销量达到721万辆,同比增10%,较2018年8月的历年峰值月度稍低2%,处历年的次高位水平。2023年1-8月的世界汽车销量达到5,690万辆,同比增长10%。由于芯片供给改善,世界汽车行业的运行明显改善,导致国际车企销量改善。2023年8月中国车企的世界份额36%,今年1-8月的累计份额达到32%。

从世界范围角度来看, 8月中国汽车市场恢复较慢,占世界汽车份额36%,比亚迪和上汽集团等中国车企回升效果最为突出,以丰田、铃木和起亚为代表的亚洲集团表现改善。近两年的国际芯片短缺对中国车市的影响较小,反而推动中国汽车出口表现很强,抢占巨大的国际市场供需缺口,获得难得发展机遇。作为汽车芯片这样的高垄断行业,此次的供给端紧缩将对中国供应链崛起带来重大机会。

扫码下载智通APP

扫码下载智通APP