智通财经APP

下载智通财经APP

生意社:成本端原油价格保持强势 预计涤纶长丝价格仍将走弱

作者:

智通财经 叶志远

2023-10-20 14:08:32

成本端原油价格保持强势,但“银十”已过半需求端面临季节性转弱预期,终端订单减少及产成品库存累积将带来负反馈压力,预计涤纶长丝价格仍将走弱。

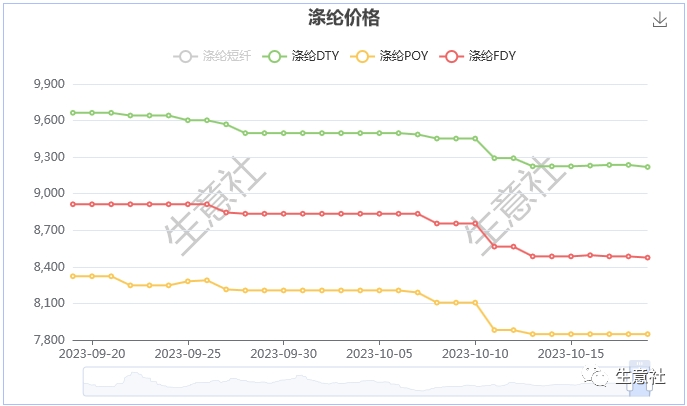

智通财经APP获悉,10月20日,生意社发文称,近期,国内涤纶长丝市场行情跌势放缓,维稳观望情绪较浓。据生意社商品行情分析系统,截止10月19日江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在7700-8000元/吨,涤纶DTY(150D/48F低弹)报价在9150-9300元/吨,涤纶FDY(150D/96F)报价在8200-8500元/吨。生意社认为,成本端原油价格保持强势,但“银十”已过半需求端面临季节性转弱预期,终端订单减少及产成品库存累积将带来负反馈压力,预计涤纶长丝价格仍将走弱。

近期国内涤纶长丝市场均价涨跌情况(元/吨):

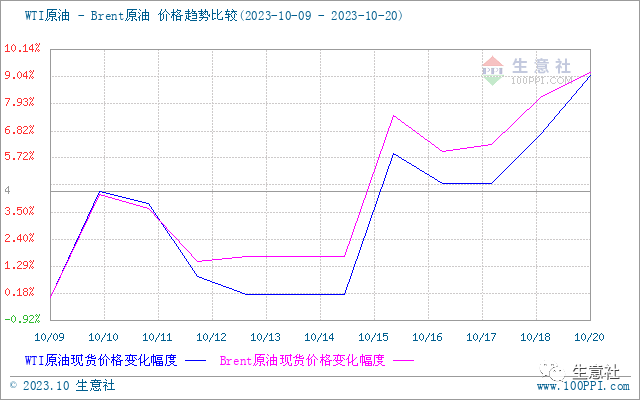

近期国际原油价格震荡明显,但整体呈现向上走势。10月19日,国际原油期货续涨,美国WTI原油期货主力合约结算价报88.37美元/桶,涨幅为1.10美元或1.3%;布伦特原油期货主力合约结算价报92.38元/桶,涨幅1.0美元或0.9%。美国能源信息署(EIA)发布的库存周报显示,美国上周原油库存意外大降,降幅超预期,叠加中东紧张局势,为原油市场带来了看涨趋势,价格刷新了近两周高位。

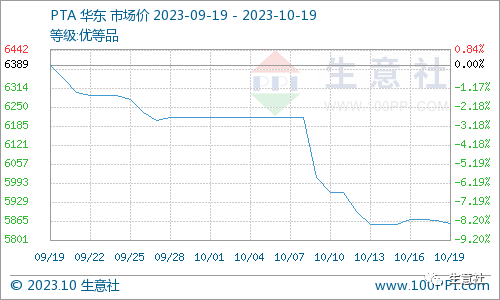

10月18日,PTA主力供应商330万吨PTA装置重启,市场货源供应充足预期增强,叠加下游聚酯买盘偏少,需求支撑不足。虽然国际原油高位震荡,对PTA成本支撑尚在,但整体提振效果有限,截止10月19日华东地区PTA市场均价在5856元/吨。

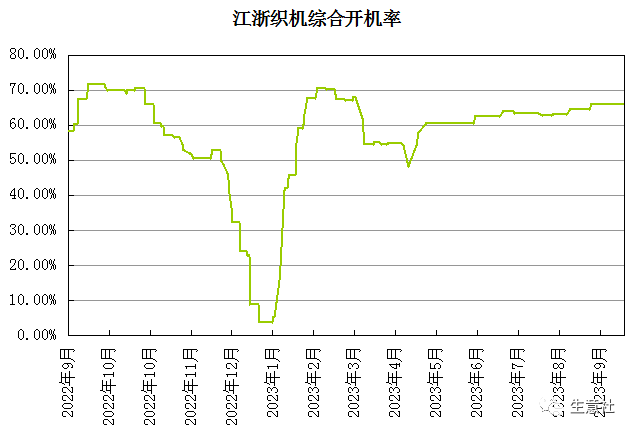

下游纺织市场大单依然匮乏,且多数纺企反映回收尾款时间较长,成品库存压力加大,因此开工和生产较为谨慎,当前江浙地区织机开工率在65%附近。目前传统市场,中国轻纺城面料经营户9月上市的品种款式虽然增多,但成交仍相对有限,连日来市场成交仍显平淡,销售热点依然偏少。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

硅业分会:本周硅料成交放缓 价格短暂僵持

2023-10-18 18:15

黄晓冬

复交后首次通话!伊朗总统与沙特王储讨论巴以局势

2023-10-12 16:28

魏昊铭

集邦咨询:硅片跌价让利势在必行 电池组件承压利润减薄

2023-10-12 15:43

叶志远

硅业分会:多晶硅片下跌传导 龙头企业成交价格持稳 其余厂家成交价轻微松动

2023-10-12 07:17

汪婕

硅业分会:工业硅现货价格涨跌互现 预计短期内价格持稳为主

2023-10-12 07:07

汪婕

扫码下载智通APP

扫码下载智通APP