智通财经APP

下载智通财经APP

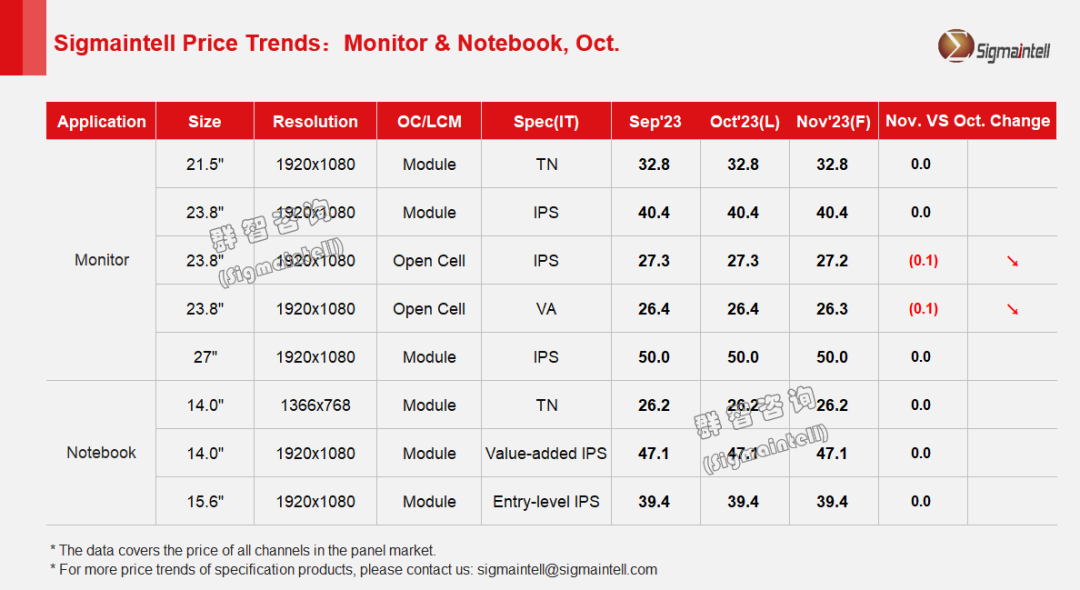

群智咨询:预计11月Monitor面板Open cell价格率先小幅下滑 模组价格相对持稳

作者:

智通财经 叶志远

2023-10-25 17:16:36

Monitor面板方面,进入四季度,随着“双11”促销备货结束,消费品牌需求逐渐下滑,商用品牌需求复苏明显低于预期,主力品牌纷纷下修了四季度面板采购规模。

智通财经APP获悉,群智咨询研究指出,Monitor面板方面,进入四季度,随着“双11”促销备货结束,消费品牌需求逐渐下滑,商用品牌需求复苏明显低于预期,主力品牌纷纷下修了四季度面板采购规模。从供应端来看,各大面板厂均大幅调整LCD产线稼动率,但市场供应仍趋于充足,面板价格呈现下降趋势。在此背景下,群智咨询预测,10月Open cell和LCM价格保持稳定,11月预计Open cell价格率先小幅下滑,模组价格相对持稳。各尺寸表现如下:

Notebook面板方面,群智咨询指出,随着“双11”备货需求结束,笔记本面板需求开始下滑。主力品牌仍在严控库存,并开始讨论明年的商业计划,市场表现依旧疲软。在此背景下,面板厂商严格控制LCD产线稼动率。群智咨询(Sigmaintell)预测,16:9规格价格将保持稳定,而16:10规格,品牌仍在不断缩小与16:9价差,预计16:10主流规格价格将再次下降。各尺寸表现如下:

低端HD TN:主流TN LCM价格10月和11月保持稳定;IPS FHD&FHD+产品:16:9价格保持稳定,部分主流16:10价格预计10月和11月均呈现下滑;高刷新率产品:本月和下月保持稳定。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

光大证券:存量市场和增量市场共振 OLED产业链开启新周期

2023-10-23 16:09

李佛

Omdia:2023年上半年中国面板厂汽车显示市场份额达45%

2023-10-23 15:10

陈雯芳

群智咨询:预计10月不同技术别智能手机面板价格走势总体呈现“稳中上涨“趋势

2023-10-17 20:05

汪婕

中泰证券:供需双驱动 OLED材料国产化迎来发展的战略窗口期

2023-10-10 16:08

李佛

CINNO Research:备货高峰已过 10月面板价格或持平

2023-10-09 08:09

黄晓冬

扫码下载智通APP

扫码下载智通APP