看跌32%!汇丰为何看空特斯拉(TSLA.US)

由于需求走向疲软,近日以来,看跌情绪逐渐蔓延全球电动汽车市场,特斯拉(TSLA.US)作为龙头企业首当其冲。

在11月9日发布的报告中,汇丰银行首次覆盖特斯拉即给出“卖出”评级,设定目标价146美元,约为当前股价下跌32%。特斯拉股价应声回落,当天收盘跌近5.5%。

汇丰在报告中解释下调评级的原因为:“我们认为交付时间表可能比市场和估值反映的时间更长,因此降低该评级。”

值得注意的是,汇丰其给出的“卖出”评级是在特斯拉分析师中看涨者多于看跌者的情况下作出的。在接受FactSet调查的46位分析师中,20位给予特斯拉股票买进或同等评级,19位给予持有或同等评级。只有七位给予卖出或同等评级。

具体来看,汇丰下调特斯拉评级的报告主要包含以下内容。

交付目标难以实现

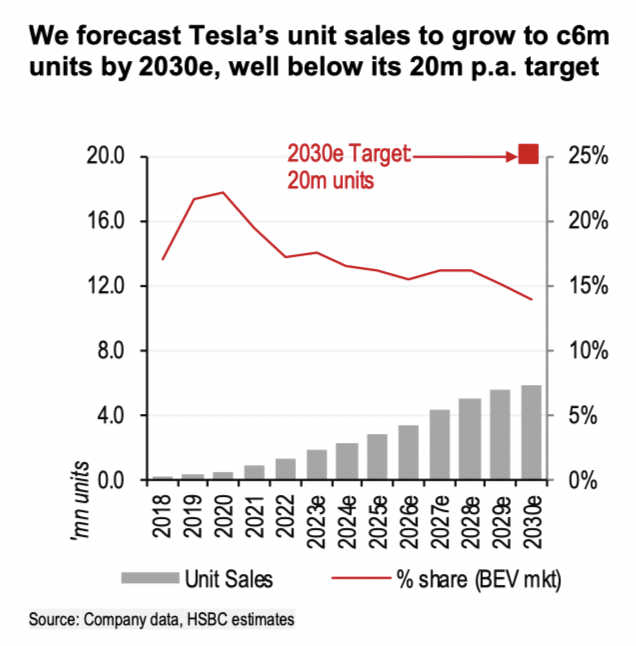

交付时间是汇丰最关心的问题,汇丰认为特斯拉无法实现其2030年交付2000万辆汽车和储能1TWh的目标。

10月最新发布的第三季度财报显示,特斯拉三季度全球电动车交付量超43.5万辆,同比增长约27%;前三季度全球累计交付超132.4万辆,超过2022年交付量的总和。特斯拉还表示,2023年的交付量目标为约180万辆。

根据特斯拉此前表示,它将在2030年实现2000万辆的交付量。汇丰认为其可信度有待考量,并将交付时间可能不及目标作为“减持”特斯拉的主要理由:

我们的谨慎源于其各种想法的时机和商业化的不确定性。我们认为特斯拉的前景和想法具有相当大的潜力,但我们认为时间可能比市场和估值所反映的要长。因此给予 "减持 "评级。

汇丰预测,到2030年,特斯拉的单位销量将增长到约600万辆,远低于其每年2000万辆的目标。

另一方面,在电力储备和投资计划上,特斯拉也可能无法实现目标。据推测,特斯拉的目标是到2030年实现1TWh的储能量,如果实现这一目标,根据BNEF的市场预测,特斯拉的存储量将占2030年存储市场总量的71%。

汇丰表示,这一目标几乎无法完成:

虽然总体规划没有严格的时间表,但显然所有各方(不仅仅是特斯拉)所需的投资水平都很高,例如,即使将整个特斯拉汽车矩阵都纳入存储资源,目前(考虑到当前的电池尺寸)到2030年最多也只能增加2TWh的存储量。

非汽车业务带来潜在风险

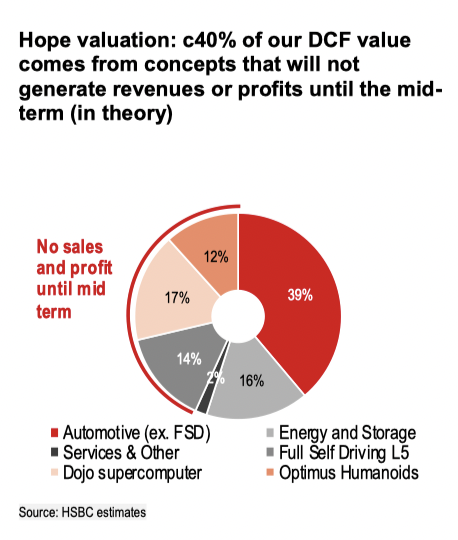

目前,特斯拉当前估值的很大一部分与FSD、Dojo、Optimus等项目的潜力有关,马斯克也曾经表示:特斯拉的主要增长支柱将超越汽车业务。因此,这些业务的重大延误或发展表明其商业化缺乏技术、监管方面的可行性,会给特斯拉带来重大风险。

首先,特斯拉的估值在很大程度上是由FSD(自动驾驶)的发展前景决定的,但汇丰对特斯拉FSD的前景不报乐观态度。主要有四点原因:

FSD真正完全落地(如达到L5-1级别)还需要多长时间未可知;

完全FSD软件包定价可能提升至10-20万的价格是否合理;

FSD汽车对市场规模的侵蚀;

由于事故责任在理论上由生产厂家承担,FSD意味着给特斯拉带来更高的资本风险。

其次,长期来看,Dojo超级计算机业务也将在特斯拉的营收来源中占主要比重。汇丰指出,如果人工智能计算是推动全球下一代颠覆性技术应用和服务的核心技术,那么 "Dojo服务 "就可能成为特斯拉未来的主要收入来源。

一个影响因素是量子计算的潜在威胁。报告预测道:

如果量子计算与 Dojo 的发展处于同一时期,到 Dojo 即服务成为第三方产品时,量子计算有可能成为像 Dojo 这样的人工智能计算服务的潜在颠覆者。

最后,还处于原型阶段的Optimus机器人业务,马斯克也将其视作特斯拉长期估值的“主要驱动力”。但汇丰认为其“商业化仍需时日”。

目前,在工业领域,仿人机器人商业化的主要障碍是在功能和智能方面无法满足客户的期望。

尽管特斯拉Optimus机器人具有成本优势和自动驾驶技术训练的基础优势,但汇丰认为:

仿人机器人需要在执行任务方面达到成熟替代品的水平,如工业机械臂、AGV和家庭清洁机器人,市场才能起飞。

基于DCF和倍数的混合估值法对贴现现金流估算后,汇丰给出的结果较为悲观:在对特斯拉的 "贴现现金流 "估值中,几乎有一半来自2028e之前不会产生收入和利润的业务,也就是包括FSD、Dojo、Optimus在内的非汽车业务。

马斯克既是“资产”也是“风险”

值得注意的是,汇丰将马斯克本人也视作影响特斯拉估值的因素之一,汇丰认为:马斯克本人既是一种“资产”,同样也是一种“风险”。

正因为马斯克的全球声誉为该集团带来的影响力、知名度远远超过了企业在营销和广告上所花费的资金,所以,也可以将其视作损益表上的一个“实实在在的收益”,同样也可以视为企业的一个“独立”(single man)风险。

特斯拉估值的溢价有合理性

不过,汇丰承认特斯拉业内的“领先地位”:

特斯拉不仅仅是一家昂贵的汽车公司,它的目标是成为创新者,这也是其估值的基础。

因为相较于传统的汽车制造商,特斯拉在成本方面处于领先地位,并且汇丰认为传统汽车制造商不再是增长型企业,其用户已经趋于饱和。

因此,汇丰认为目前对特斯拉的估值溢价有一定合理性:

特斯拉汽车面临的挑战比现有汽车制造商要少,因此理应获得溢价。

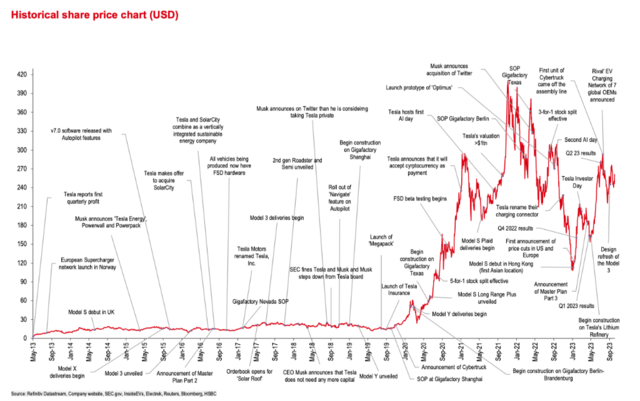

从历史股价走向来看,基本上每次股价跳涨都来自特斯拉创新举措的推升,因此,汇丰认为市场对“下一个大事件”的期待将持续支撑特斯拉目前的股价水平,前提是汽车业务向好,能够支持特斯拉将创意落地,成功转化为产品。

我们认为,只要“基础”业务表现良好,这种希望就不会破灭。

本文来源“华尔街见闻”,作者李笑寅,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP