财报前瞻 | 与AI热潮几乎绝缘! 互联网时代奠基者思科(CSCO.US)业绩会有惊喜吗?

智通财经APP获悉,全球最大规模的计算机网络和互联网设备制造商思科(CSCO.US)将于美东时间11月15日美股盘后公布2024财年第一季度财报(即截至10月底的三个月内)。华尔街分析师们普遍预计,思科Q1总营收约为146.3亿美元,同比增长7.2%;预计Non-GAAP准则下的每股收益为1.03美元,同比增长19.8%。

自思科第四财季财报发布以来,该公司股价一直呈下跌趋势,很大程度上因为这家互联网时代奠基者、网络设备行业老牌巨头无明显的AI催化剂、疲弱的业绩指引以及整体市场多头情绪低迷共同导致思科,以及美股基准指数——标普500指数,在此期间表现平平。思科股价今年以来涨幅不到10%,不及标普500指数年内15%的这一涨幅数字。

就盈利超出预期的次数而言,思科营收数据在过去10个季度中有8个季度的实际营收超出分析师预期,而每股收益在此期间全部高出分析师预期。市场对于人工智能的大力炒作,对思科股价而言可谓“无济于事”,虽然思科旗下的路由器和交换机业务与人工智能服务器系统具有一定的关联度,但是趋势数据显示目前全球企业布局AI的热潮对于思科潜在营收的贡献力度非常低。

思科高管们在上一财季曾提及,该公司与云计算服务提供商合作进展良好,并且正在积极应用生成式AI技术来推动各项业务增长。然而,思科首席执行官罗宾斯(Chuck Robbins)在业绩会上表示,思科仅仅获得约5亿美元的AI相关订单,但是罗宾斯强调思科未来会将更多的AI功能构建至现有产品中。

相比之下,以太网领域领导者Arista Networks(ANET.US)则显著受益于这股全球范围内的AI热潮,不同于思科交换机适用于广泛的应用终端,Arista Networks 提供极高性能的以太网交换机,主要适用于数据中心和云计算环境。来自摩根士丹利的分析师们表示,在人工智能网络体系最终转向以太网的这一进程之中,Arista是这一进程的最重要参与者。

全球企业纷纷布局AI的狂热趋势提振了与打造数据中心网络密切相关的以太网的需求,进而刺激Arista Networks股价屡创新高,今年以来涨幅超过70%,远超标普500指数。Arista在最新财报中预计截至12月的季度总营收区间为15亿美元至15.5亿美元,超过分析师们平均预期的14.7亿美元。

此外,思科CEO罗宾斯指出,思科正向更多的订阅服务转型,预计这种服务比思科传统的销售网络硬件业务更可靠。

罗宾斯试图将他领导的这家科技公司重塑为网络服务和软件提供商,这些服务需要定期付费,并减少公司对一次性费用昂贵机器的依赖。虽然这是为了打破思科对一次性费用昂贵设备的传统依赖,但该公司仍需要将一些新型的设备送到客户手中,以便向他们销售与新产品相关的软件和服务,这也使得思科很难避免来自企业客户需求的巨大波动。

这家网络设备行业老牌巨头旗下各大业务前景几何?

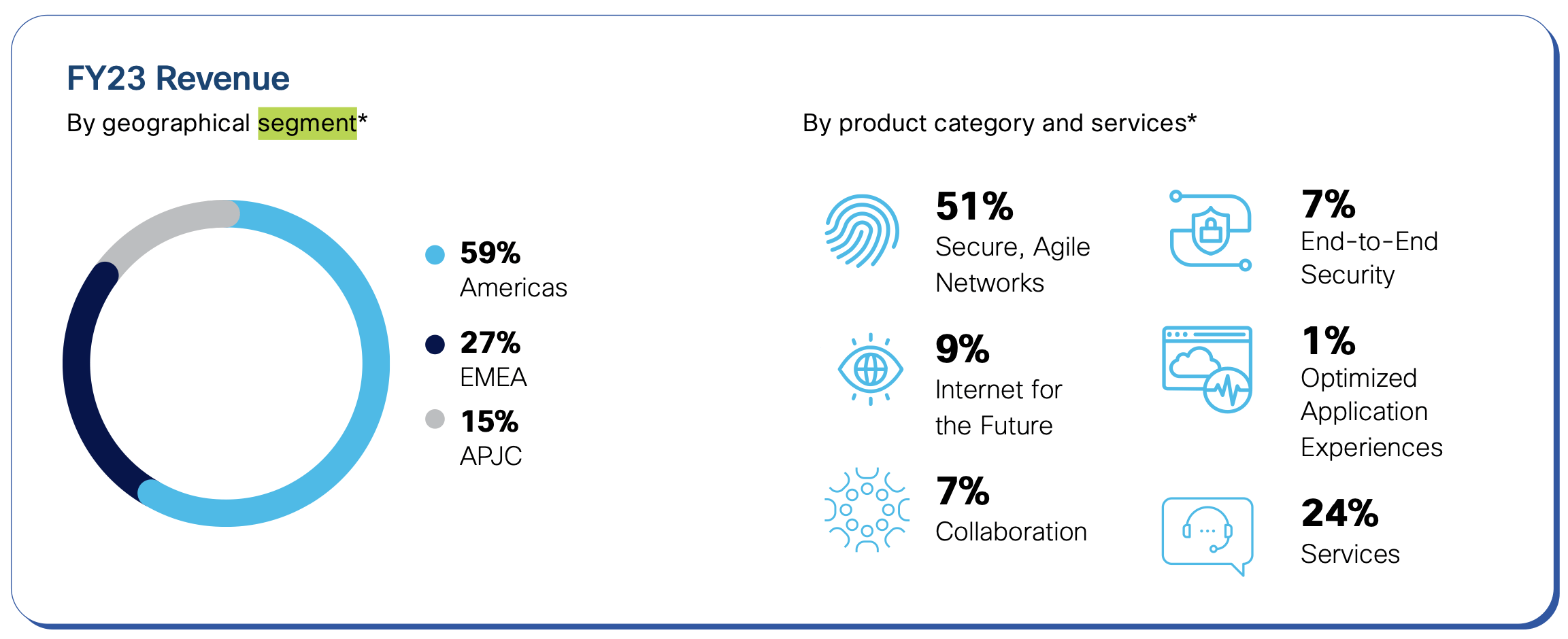

思科目前将其总营收分为六大主要来源。然而,从2024财年的第一季度开始,思科将重新调整其细分业务分类,将其分为网络、安全、协作、可观察性和服务业务营收。

从上表中可以明显看出,思科严重依赖其“安全、敏捷的网络体系”,其贡献力度约占其总营收的51%。紧随其后的是服务业务营收,占总营收的24%。物联网相关的营收占据约9%,端到端的安全和协作贡献占比则约为7%。

值得注意的是,思科的具体业务仍然主要覆盖路由器和交换机这类传统业务,但近年来随着全球越来越多的企业将业务部署至云端,思科近年来也在进行云业务转型,该公司目前很大一部分业务都是围绕云解决方案而展开。

安全、敏捷的网络体系、服务和优化应用程序

华尔街分析师们普遍将思科三大业务:安全、敏捷的网络体系、服务和优化应用程序组合在一起进行分析与预测,因为它们很大程度上属于蓬勃发展的企业云计算市场,有预测数据显示该类型市场将经历达到12.27%的强劲复合年增长率。

这一合并后的业务营收约占思科总营收的76%。在这个统一的细分市场中,思科努力简化工作流程,同时也尽全力营销旗下的标志性“思科路由器”。

聚焦于未来的物联网

思科近年来将越来越多的内部资源投入旗下的物联网业务,该业务主要包括由云内系统和不同设备之间的通信技术促进的互联设备网络。有预测数据显示,该类型市场的年复合增长率将达到13.6%。

端到端的安全服务业务

思科的该业务部门提供云网络安全平台。在网络安全领域,市场有望见证显著增长,预计整体增长率为约10.48%。值得注意的是,这一领域可以分为两个不同的类别:网络解决方案和安全服务体系。其中,网络解决方案占据相对的主导地位,预计到2028年复合年增长率(CAGR)约为17.16%。

协作业务

顾名思义,思科这一业务提供了一个整合化的协作平台,旨在加速企业的工作流程和决策。在更广阔的市场中,企业业务和企业生产力这一细分市场有望以13%的复合年增长率增长。

对于思科Q1的Non-GAAP准则下的产品和服务毛利润方面,华尔街分析师们的预期数据如下:

分析师预测,思科2024财年Q1“Non-Gaap准则下的服务业务毛利润”将达到约23.6亿美元,而去年同期该类型毛利润约为23.3亿美元;预计“Non-Gaap准则下的产品业务毛利润”将达到71.9亿美元。而去年同期该类型毛利润约为62.5亿美元。

扫码下载智通APP

扫码下载智通APP