硅业分会:工业硅上下游持续僵持博弈 预计价格持稳为主

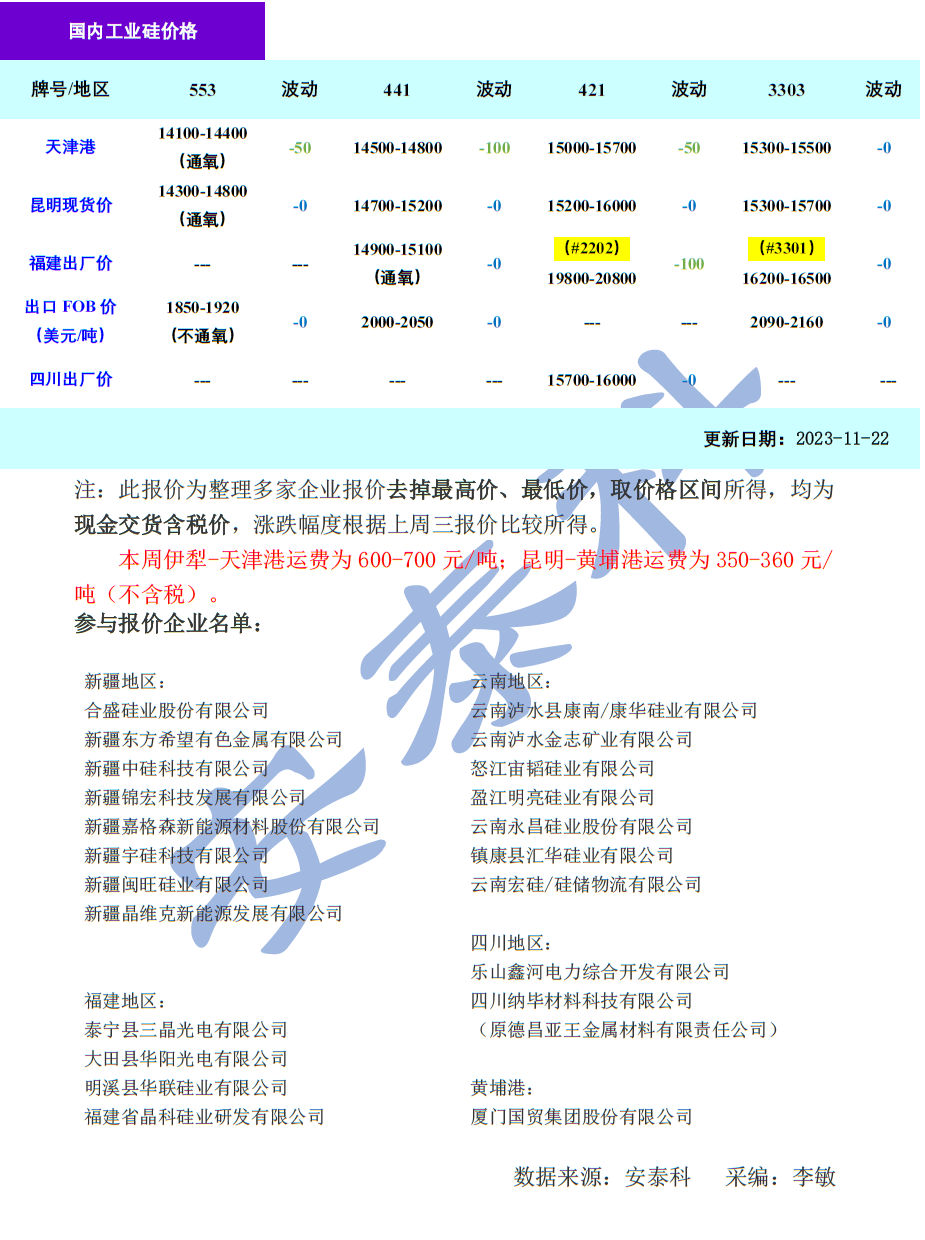

智通财经APP获悉,11月22日,硅业分会发文称,本周工业硅价格整体持稳,新疆地区价格有小幅下调50-100元/吨,冶金级工业硅主流价格14100-15200元/吨,化学级工业硅主流价格15000-15700元/吨。过去一周工业硅主力合约2401收盘价格经历先涨后跌,最终从14175元/吨(11月16日)上涨10元/吨至14185元/吨(11月22日)。

本周西南地区挺价意愿浓厚,终端报价较低,仍处于上下游僵持博弈中,价格维持稳定;西北地区部分厂家有让利出货的倾向,价格小幅下调。从供应端来看,西南地区减停产规模进一步扩大,工业硅供应会减少,预计到月底云南地区停炉数能够达到30台左右,四川地区能够达到20台,但是西北地区产能稳定释放,新疆协鑫和东方希望有新增开炉,叠加仓单注销,货物流向市场,整体市场供应短期内不会出现短缺。从需求端来看,有机硅终端需求较弱,单体厂维持降负运行,且月底单体厂有检修计划,对工业硅需求有进一步减小的趋势;多晶硅价格持续下跌,但是没有停产检修计划,新增产能仍在持续投放,对工业硅需求小幅增加。

从期货盘面上来看,西南减产预期和铝合金厂家的集中采购对期货价格有一定的提振作用,主力合约2401收盘价在过去一周内最高达到了14370元/吨(11月17日),但是作用有限,昨日期货价格开始回落。

据海关数据,10月份工业硅出口4.36万吨,环比减少15.01%,同比增加12.95%,较9月份出口有较大幅度的下降,主要原因是海外需求疲软。分国别和地区来看,对日本出口0.88万吨,环比减少20.29%,对韩国出口0.70万吨,环比减少22.63%,对欧洲出口0.09万吨,环比大幅下降52.63%。1-10月份,工业硅累计出口47.38万吨,同比减少14.40%。

目前业内观望情绪浓厚,需要持续关注西南减产情况和新增产能投放情况,以及下游需求变化,预计在短期内工业硅价格以持稳为主。

扫码下载智通APP

扫码下载智通APP