智通财经APP

下载智通财经APP

群智咨询:预测11月Open cell面板价格逐渐下滑 LCM价格保持稳定

作者:

智通财经 严文才

2023-11-28 14:08:01

随着“双11”促销落下帷幕,消费品牌面板库存仍然高于安全水平,品牌继续下修面板需求;与此同时,终端商用需求复苏不及预期。整体来看,当前显示器面板需求仍在走弱。

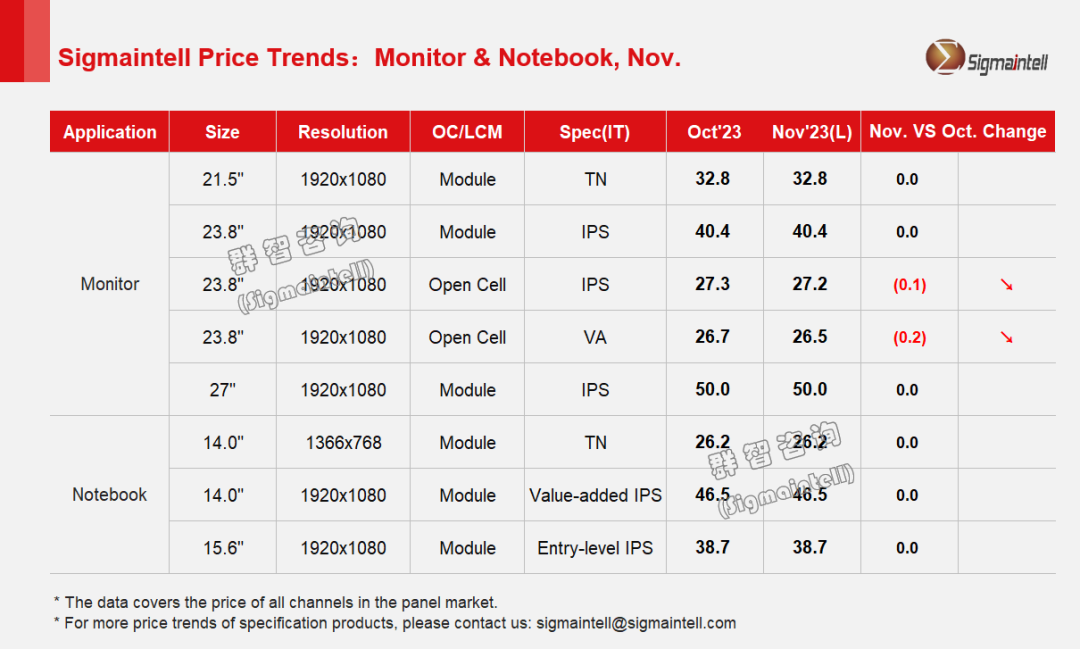

智通财经APP获悉,群智咨询发文称,在Monitor面板方面,随着“双11”促销落下帷幕,消费品牌面板库存仍然高于安全水平,品牌继续下修面板需求;与此同时,终端商用需求复苏不及预期。整体来看,当前显示器面板需求仍在走弱。从供应端来看,各大面板厂虽大幅调整LCD产线稼动率,但市场供应仍趋于充足,部分面板厂价格策略开始转变,华南市场面板价格已率先下滑。在此背景下,群智咨询预测,11月Open cell面板价格逐渐下滑,LCM价格保持稳定。

Monitor面板各尺寸表现如下:

21.5"FHD,11月 Open cell预计下滑0.2$, LCM保持稳定。

23.8"FHD,11月VA Open cell预计下滑0.2$,IPS Open cell下滑0.1$;LCM保持稳定。

27"FHD,11月Open cell下滑0.2$,LCM持平;Gaming model面板价格较普通规格降幅更大。

在Notebook面板方面,从“双11”终端表现来看,Gaming增长依旧强劲,但轻薄本表现持续低迷。叠加主力品牌三季度提前备货策略影响,当前笔电面板需求仍在下滑。在此背景下,面板厂商严格控制LCD产线稼动率。群智咨询预测,16:9规格价格将保持稳定,而16:10产品,部分规格仍呈现小幅下滑,与16:9价差正持续缩小。

Notebook面板各尺寸表现如下:

低端HD TN:主流TN LCM价格11月保持稳定。

IPS FHD&FHD+产品,11月16:9价格保持稳定,部分主流16:10价格11月呈现小幅下滑。

高刷新率产品,11月和12月保持稳定。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

群智咨询:11月末各主流尺寸面板价格将全面向下调整

2023-11-27 18:37

陈筱亦

Omdia:预计四季度整体面板产线稼动率将降至70%以下 明年一季度或进一步下降

2023-11-22 13:48

徐文强

TrendForce:11月下旬各尺寸电视面板价格持续下跌 显示器、笔记本面板价格维持不变

2023-11-20 18:40

陈雯芳

群智咨询:双十一期间中国独立显示器线上市场销售同比增7.6%

2023-11-20 07:55

陈筱亦

群智咨询:11月份智能手机面板价格走势总体呈现“稳中有涨”

2023-11-16 18:38

陈筱亦

扫码下载智通APP

扫码下载智通APP