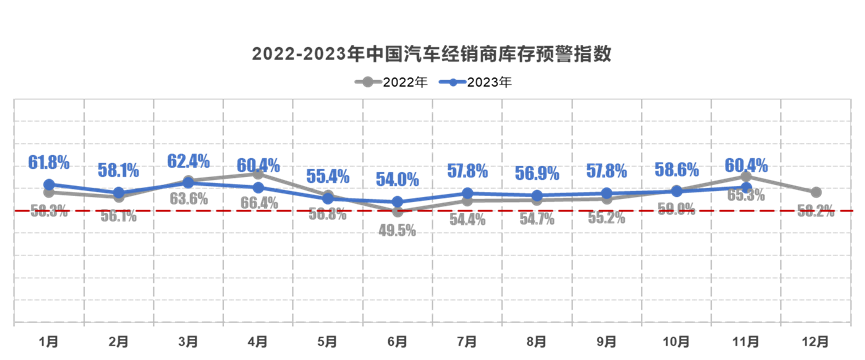

中国汽车流通协会:11月汽车经销商库存预警指数为60.4% 位于荣枯线之上

智通财经APP获悉,11月30日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2023年11月中国汽车经销商库存预警指数为60.4%,同比下降4.9个百分点,环比上升1.8个百分点,库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。

11月车市延续稳中向好,各地政府相继发布扩大汽车消费政策以及“双11” 购车活动,持续推动汽车销量增长。11月上半月受到车企及地方促消费政策暂时没有出新等因素影响,销量增长相对乏力。下半月广州车展多款新车型陆续上市,带动购车热情增长。再加上临近年底,经销商补库及冲刺销量目标,加大促销力度。北方地区秋收结束,农村消费者购车需求增加。综合预计11月乘用车终端零售量在205万左右

。尽管汽车消费温和复苏,但距离经销商的目标和预期仍有距离。调查显示:79.4%的经销商认为11月销量不及预期,23.9%的经销商认为符合预期,仅有1.7%的经销商认为销量好于预期。临近年末,经销商为达成全年任务目标拿到年终返利,继续以价换量消化库存。

由于新车价格持续下滑,消费者观望情绪加重,经销商门店客流持续增长,但成交率有所下滑,对11月的销量有所影响。

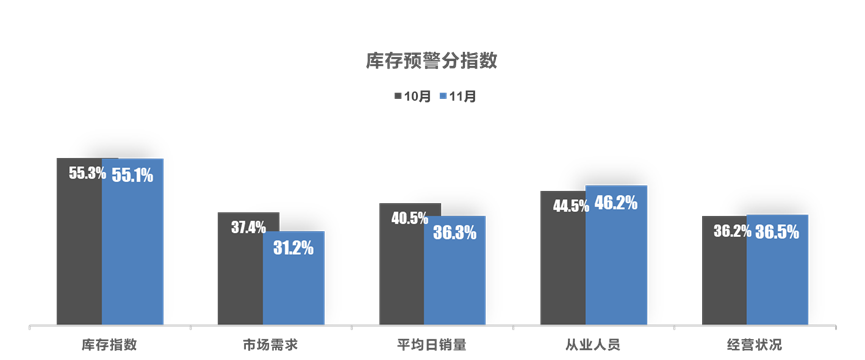

从分指数情况看:调查显示,11月库存、市场需求、平均日销量指数环比下降,从业人员、经营状况指数环比上升。

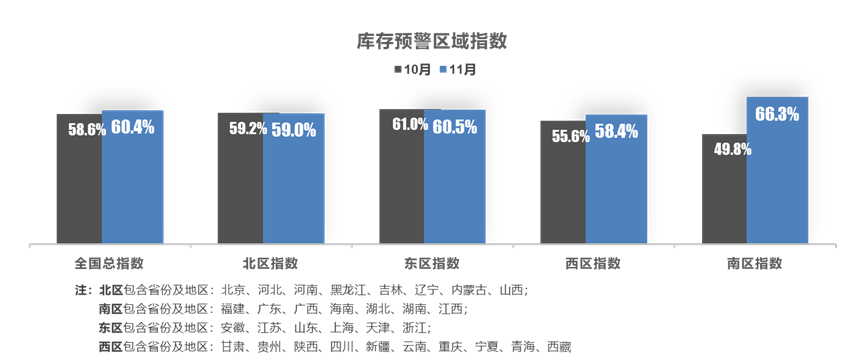

从区域指数情况看:11月全国总指数为60.4%,北区指数为59.0%,东区指数为60.5%,西区指数为58.4%,南区指数为66.3%。

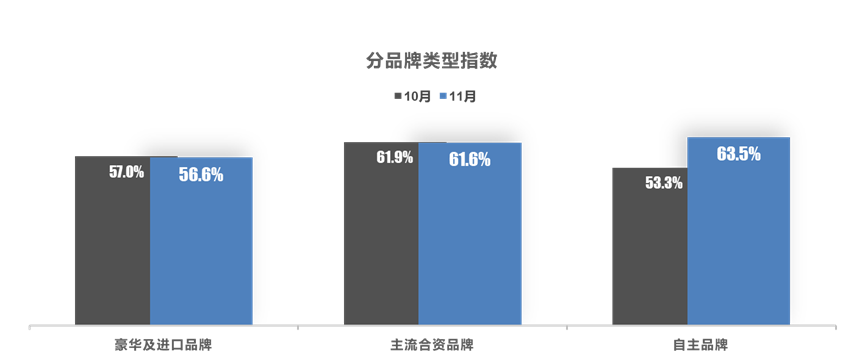

从分品牌类型指数看:11月进口及豪华、 合资品牌指数环比小幅下降,自主品牌指数环比上升。

对下月市场判断:12月是年末冲刺阶段,车市有望持续走强。车企及经销商全力冲刺销售目标,加大促销力度、加快销售节奏,以促进销量提升。多数经销商预计12月市场需求及销量与11月相比有所上升。

展望2024年,经销商认为汽车市场有望延续复苏态势。据调查显示,有34.4%的经销商认为2024年乘用车市场将增长5%左右。

扫码下载智通APP

扫码下载智通APP