生意社:供增需减 12月铁矿或小幅下跌

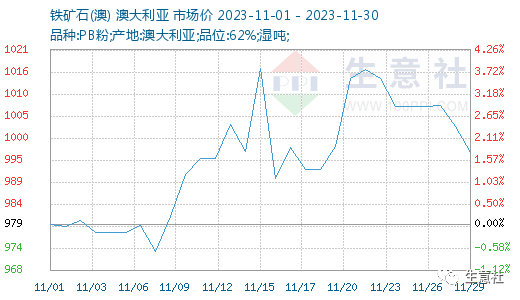

智通财经APP获悉,11月30日,生意社发文称,12月铁矿基本面或转为供增需减,利空矿价。12月铁矿海外发运预增,铁矿港口库存或维持累积趋势。而钢厂利润不佳,生产积极性不高,虽然部分高炉检修结束后开始复工,但高位的矿价也挤压钢厂利润,反而导致铁矿需求缩减。基本面不利于铁矿价格上行,预计12月铁矿行情整体弱势运行。据生意社商品行情分析系统,11月铁矿行情震荡趋强运行,截至月末铁矿价格为997元/吨,与月初的979元/吨相比,上涨了1.84%。

影响铁矿11月行情因素如下:

其一,期货价格大幅拉涨,叠加宏观消息发酵,从而拉动现货铁矿价格上行。在整个11月当中,先是宏观层面发力,增发国债等多个宏观利好政策频出,提振市场信心,使得黑色系整体上涨,随后公布的10月份金融数据预示着经济稳中向好,另外美联储加息可能性大幅降低,并且月末央行召开房地产内容相关会议,进一步提振市场信心,黑色系价格小幅上涨。宏观利好消息持续,期货投机资金开始活跃,不断拉涨期货价格。

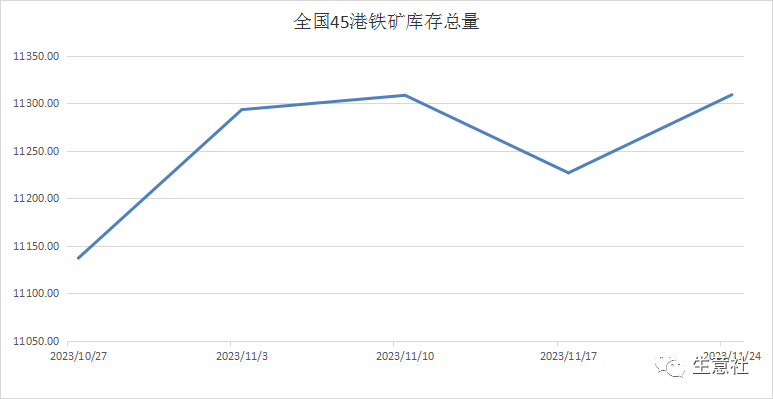

其二,11月铁矿基本面转为供需两弱趋势。供应方面,受季节性以及海外罢工问题影响,11月铁矿石发运和到港量均表现为双双回落。需求方面,一方面是钢厂周期性进行集中停产检修,另一方面是由于铁矿价格高位运行导致钢厂生产成本居高不下从而造成钢厂利润亏损,钢厂也自发停产,所以11月钢厂对铁矿采购需求操作减少明显。而库存方面,随着钢厂采购操作减少,虽然海外发运也有所缩减,但两者相较港口库存量还是止降回升,逐渐累积。整体来看,11月铁矿基本面利空,限制矿价上行空间。

12月矿价走势如何?

供应方面,11月铁矿海外发运季节性变化,主要在于澳巴发运量有所降低,不过现今铁矿价格维持在高位运行,海外矿企发货意愿积极,根据往年季节性趋势,12月份铁矿发运量会出现环比下降。但从目前四大矿山的发运进度、新增产能及年度发运目标来看,按今年最低发运目标预估,12月四大矿发运量月环比预计增加900万吨,预计12月份全球铁矿石发运量月环比或明显增加,12月铁矿供应面或维持宽松。

库存方面,截至24日,全国45个港口进口铁矿库存为11309.1万吨,周环比增加82.2万吨,月环比增加171.94万吨;日均疏港量为301.54万吨,周环比减少0.9万吨;在港船舶数100条,周环比增加7条。整个11月虽然海外铁矿发运整体减少,但由于利润情况不佳钢厂检修较多,钢厂采购放缓明显,所以港口库存止降回升;12月海外发运增长,而需求因为生产成本较高,开工积极不佳,基本面利空下,港口库存或维持累积趋势。

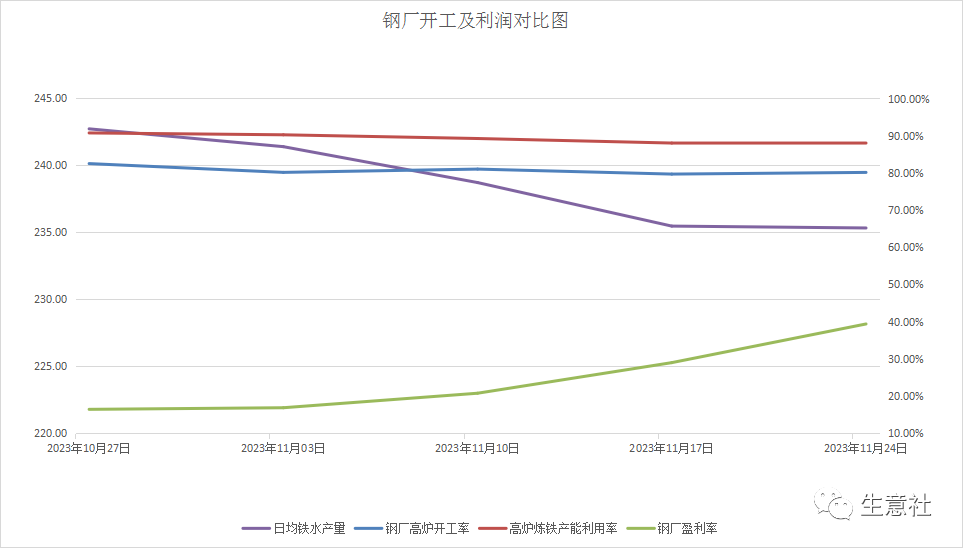

需求方面,从钢厂开工、利润以及铁水产量对比图来看,11月钢厂利润情况逐渐好转,因此钢厂也有复产操作,但现阶段铁矿等生产原料价格趋高不下,生产压力较大。与此同时,临近年底,基于设备维护考虑,钢厂仍会有检修计划,12月铁矿需求趋弱,具体情况需关注后期钢厂利润变化以及相关政策消息。

市场方面,11月钢材市场行情整体上行,下游钢材成交有所好转但无大幅释放,市场观望情绪居多。11月有增发国债等利好政策落地,多数投机资金开始活跃,期货行情偏强运行,短期投机操作增多,但宏观消息影响的持续性难料,而本月内发改委又发文要加强对铁矿等原料价格监管,市场情绪有所冷却。

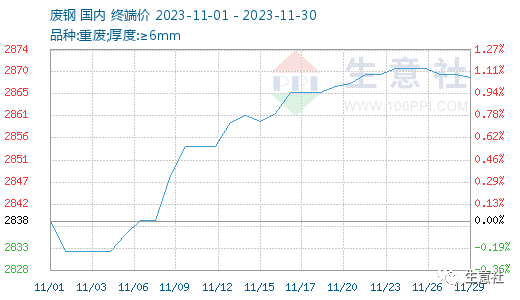

废钢方面,11月以来,废钢价格小幅上涨,偏强运行。11月钢厂开工有所下降,特别是钢厂利润下降后,自发减产不断,利空废钢需求。但由于铁矿价格趋高,钢厂会适当增加废钢使用占比。而废钢资源相对紧缺,利好废钢价格,不过钢厂炼钢主流原料还是铁矿石,废钢价格低位对于铁矿需求会有一点影响,但程度不大。

扫码下载智通APP

扫码下载智通APP