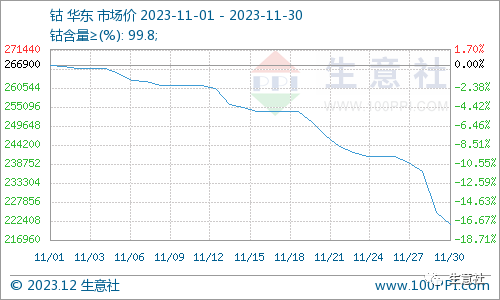

生意社:供过于求加剧 11月钴价大跌近2成

智通财经APP获悉,12月1日,据生意社,钴市供给增多,需求增长不及预期,加之国内电解钴大厂降价,11月钴价大跌。据生意社商品行情分析系统,截止11月30日,钴价为221500元/吨,较11月1日的266900元/吨下跌45400元/吨,跌幅为17.01%。

供给方面

钴产量大增:据洛阳钼业2023年三季报显示,TFM混合项目和KFM项目产能增加,2023年第三季度洛钼的铜钴产量创新高,第三季度产钴1.8万吨,环比增24.8%;2023年刚果金钴产量预计5万吨,在TFM和KFM的产能持续增长的背景下,市场预期2024年钴产能有望达到7万吨。供给大增,钴价下跌压力加大。

嘉能可减产:嘉能可在Mutanda钴矿的矿石品位不断下降,该公司钴产量预计减少15%,2023年的Mutanda钴产量为1万吨,嘉能可减产造成的供给减少难抵未来洛钼钴矿放量所提供的增量,钴市供给过剩仍将持续。

罢工结束,钴矿供给恢复:由于对危险工资的争议,司机们在10月底停止了从科尔维齐采矿中心运送钴金属矿。刚果金是世界上最大的钴生产国,几乎所有的原料都是用卡车从刚果金东南部途径赞比亚,最终运往南非、坦桑尼亚和莫桑比克的港口。虽然供应端短期的物流影响,并未对实际生产和市场价格造成较大影响,但在“金九银十”消费旺季结束之际,钴矿运输恢复,钴市供过于求行情加剧。

需求方面

新能源汽车销量增速放缓:据中国汽车工业协会数据显示,10月,新能源汽车产销分别完成98.9万辆和95.6万辆,同比分别增长29.2%和33.5%,市场占有率达到33.5%。1-10月,新能源汽车产销分别完成735.2万辆和728万辆,同比分别增长33.9%和37.8%,市场占有率达到30.4%。新能源汽车产销量增长依旧,但增速放缓,且磷酸铁锂电池抢占三元电池市场,动力电池市场钴需求增长但增速不及预期。

国内VR市场消费低迷:市场调研机构CINNO Research统计数据显示,2023年第三季度国内VR消费级市场低迷,销量合计10.0万台,同比销量下滑28.9%,环比下滑35.5%。第四季度进入“双十一”等电商购物旺季,但VR市场表现仍不乐观,3C电子产品消费不佳,钴市需求不佳。

锂电池降价挤压原材料空间:据彭博新能源财经的年度锂离子电池价格调查,2023年锂离子电池的平均价格降至139美元/千瓦时,比2022年的161美元/千瓦时下降了14%。这是自2018年以来的最大降幅,历史上电池价格下降的主要原因是技术创新不同,2023年电池价格下降主要归因于原材料成本的下降。电池产业链各个环节的产能大幅增长,且出现了产能过剩,仅中国的电池产量就超过了全球需求。电池产能过剩,电池厂家降价意愿加强,锂电池价格下降,电池厂家对原材料价格压价意愿加大。

生意社认为,钴市供给增长显著,而需求方面增速不及预期,且下游客户压价意愿强烈,钴市供过于求行情加剧。后市来看,钴市仍存利好,但供过于求行情难改,金川钴价下跌,钴贸易商降价意愿较强,金属钴价逼近成本线,预期后市高价钴或持续下跌,低价钴下跌空间有限或维稳为主。

扫码下载智通APP

扫码下载智通APP