张忆东:顺应全球“慢速”时代 在平淡中寻找新奇

12月6日,第八届智通财经资本市场年会在深圳召开,汇聚多位投资界意见领袖及经济学家,共议资本市场投资热点话题。兴证国际副行政总裁、兴业证券全球首席策略分析师、经济与金融研究院联席院长张忆东出席并发表题为“全球‘慢速’时代:精选‘卷王’和科创”的演讲。张忆东展望24年认为,高利率压制下,美国经济将减速但仍有较强韧性,上半年美股上市公司盈利仍有望保持强势,美股大盘指数仍有望上涨,呈现震荡小涨的概率较大。国内方面,中国经济将温和修复,名义GDP增速较2023年温和回升,这有助于优秀上市公司盈利弹性的恢复,有利于中国股市信心修复。

主要内容摘要:

海外展望:美国经济将减速,美债利率及美元或将回落

高利率压制下,美国经济将减速但仍有较强韧性。2024年,高利率对美国居民和企业加杠杆的抑制将更加明显;财政刺激对美国经济的提振效果减弱。鉴于美国居民资产负债表健康及科技新浪潮,美国经济2024年大概率是“减速”而不是“失速”;

通胀2024年大趋势是回落,经济及金融风险将是美联储的主要考虑因素,政策转松的拐点可能出现在2024年二季度后期到2024年四季度;

2024年美债10年期收益率有望呈现震荡下行,美元走势弱于2023年

美股市场展望:平淡中寻找新奇,新奇在于科技

2024年上半年美股上市公司盈利仍有望保持强势

联储政策从紧至松的转向期,信息技术、金融、公用事业、通讯服务历史上表现相对较好

行情展望:美股大盘指数仍有望上涨,呈现震荡小涨的概率较大;行情机会聚焦在基本面改善的领域,信息技术、医药行业有望表现出色

中国资本市场展望:“慢速”时代赢家之道

展望2024年中国经济将温和修复 ,名义GDP增速较2023年温和回升,这有助于优秀上市公司盈利弹性的恢复,有利于中国股市信心修复

“慢速”时代的高盈利弹性机会:

中国优势制造业将涌现出一批走向全球,具有全球竞争力的“卷王”

顺应“慢速”时代消费新需求,消费领域兴起满足高性价比消费的“卷王”

破局慢速时代,科技成长将是核心抓手,努力实现高水平科技自立自强

以下为本次分享的全部内容:

感谢智通财经的邀请。

我们一直在努力开拓海外市场,从国际化的眼光来帮中国的企业、中国的财富做最好的海外配置。作为开场白,特别感谢智通财经提供这样的机会。

今天跟大家汇报的主题,是“全球‘慢速’时代:精选‘卷王’和科创”。我主要讲外部环境,从美国经济和美国资本市场跟大家做一个汇报。

首先我们来讲讲美国经济。

我们认为美国经济2024年会面临减速,但并不是失速。在这个状态下,美债长端利率将会回落,也就是说美债将有望迎来一段的小牛市。而美股我们认为也是有机会的,并不太差。美元,至少在2024年的上半年有希望震荡温和回落。

下面具体分享一下。

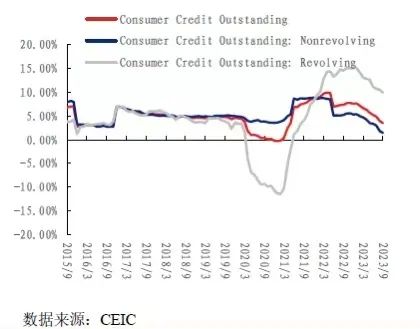

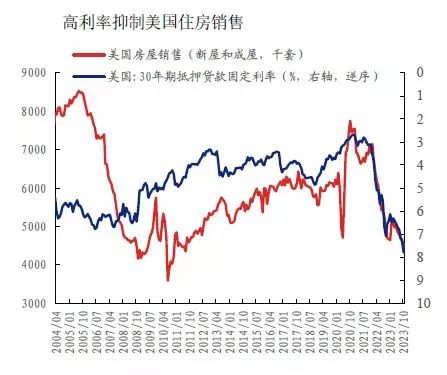

在高利率的压制下,美国的消费动能将面临着一些麻烦。反映消费信贷的这张图表,整个居民消费信贷的增速在23年二季度之后不断的下移,也就是说居民加杠杆的动能在减弱,包括高利率已经压制了美国房屋的新屋销售。

数据来源:兴业证券经济与金融研究院

还有居民分类别负债同比增速图,可以看到像汽车贷款、抵押贷款的增速都在快速的回落,被较高的利率压制住了。

数据来源:兴业证券经济与金融研究院

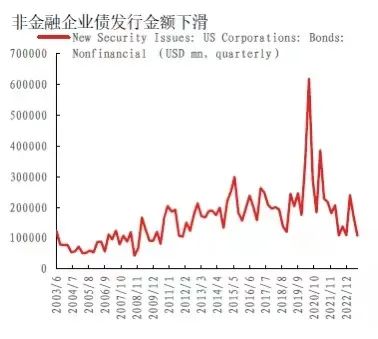

从企业的资本开支来看,2023年企业债的发行金额也在快速的下降,所以从周期性的角度来说,美国明年面临着比较正常的一个短周期回落。

除了居民消费和企业部门的资本开支,我们来看政府的力量。

在2023年全年,特别是今年三季度,美国实际GDP的增速超预期,其中有几个贡献度比较大。一个是消费,刚才讲到可能今年四季度开始到明年,消费动能将会回落。从政府财政支出的支持角度来看,明年的力度也会减弱。

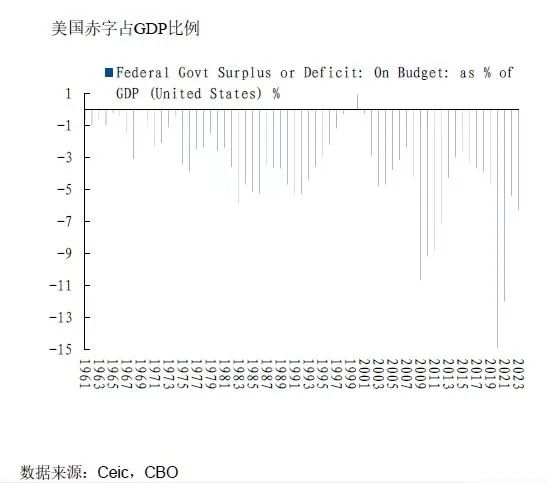

但是仔细研究美国赤字占GDP比例这张图,师夷长技以制夷,对我们也是一个重新思考的角度。中国赤字率较长时间有一个3%的紧箍咒,基本上不会轻易地、有效地突破3%。所以最近大家开始担心,如果明年(赤字率)还是3%,会不会对经济的增长有压制?我们来看看美国。

美国的赤字率在2021年的时候差不多15%左右,2022年稍稍的回缩一点,到了2023年赤字率又高达6.3%。我国就算是今年四季度新增了1万亿的国债,赤字率也只在3.8%左右。

根据CBO测算,明年美国的赤字率会下降到5.5%左右,跟今年的6.3%相比,对于美国经济的支撑作用也会减弱。

所以美国明年降速是很正常的,但是“降速”并不是“失速”,在战术上我们还是要重视竞争对手。2024年美国经济只是降速,但并不是失速,更不要特别悲观的觉得会是硬着陆。

为什么?

一方面,2020年-2021年美国“超级放水”所带来的余威还在,也就是超额储蓄可能要到明年上半年才能基本上花完。

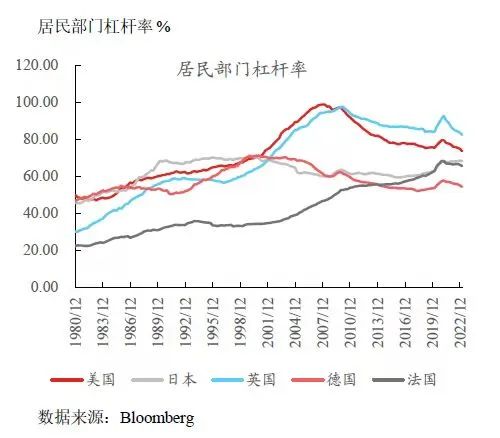

从居民杠杆率的角度看,基本上这几年一直在回落,现在的水平和2000年时差不多,杠杆率还是比较健康的。

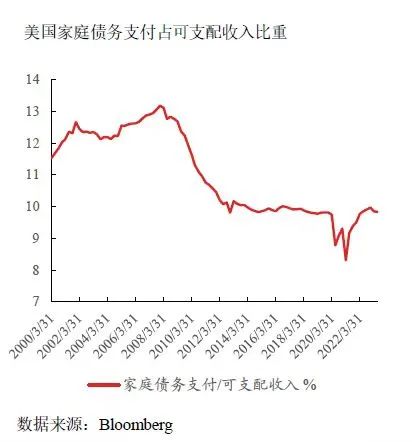

美国家庭债务支出占可支配收入的比例也一直在低位。所以美国经济的韧性是非常强的,居民资产外表比较健康,有利于美国经济软着陆,甚至只是减速,不一定是着陆,乐观一点可能是不着陆,只是增速比今年回落一些。

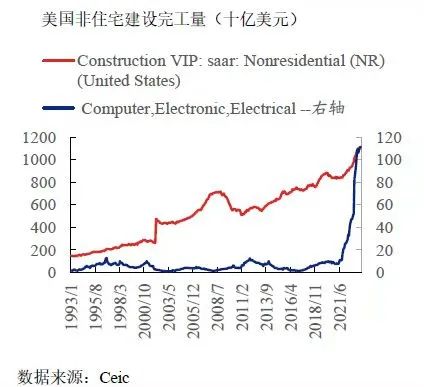

再从中长期的角度看,由于新的法案——《通常削减方案》等,很多积极政策、优惠政策吸引新型制造业回流到美国,特别是AI科技浪潮,很有可能驱动美国乃至全球出现一轮朱格拉周期。现在只是猜想,并不确定一定会出现朱格拉周期。

这张图反映美国除了住宅之外的建设完工量,主要是绿地投资,项目投资也很明显,蓝色的是计算机、电子电力设备。这种厂房建设、绿地投资从2021年开始,增速非常快。

我们看右边这张图,设备更新投资还在低位。通常来说,一轮投资周期,先是做厂房,然后做设备更新投资,最终形成知识产权。所以,如果到了明年下半年,随着美国进入降息周期,蓝色的那条线就是设备投资增速如果开始见底回升了,那么,跟历史上90年代美国那一轮信息高速公路浪潮就比较像了。所以从中期的维度来说,可能全球的新科技浪潮才刚刚开始,方兴未艾。

总结美国经济的增速,短期我们认为是回落,不宜对美国过度的乐观,但是中期不要对美国悲观,因为科技浪潮才是我们要关注的点。

再聊一下通胀。

对通胀而言,我们认为短期回落的趋势是确定的,甚至可能明年前面三个季度都是在回落的趋势下。从长期的维度来说,如果美国真的进入到新的设备更新周期,朱格拉周期,美国的长期的通胀降不下来的,不可能回到过去20年的那种低通胀,美债长端利率有可能也比过去20年要上个台阶。

回到短期,从短期的角度来说,虽然通胀(回落)的趋势是确定的,但是我们要注意什么?美联储不会在上半年过快的放松,过快的放松可能会引发超级核心服务通胀的反弹。

总体来说,美国明年上半年的经济没有那么强,但还是有一定的韧性,只是正常的降速,再加上超级核心的粘性,至少在一季度我们认为美国可能还是会保持偏紧的货币金融条件。

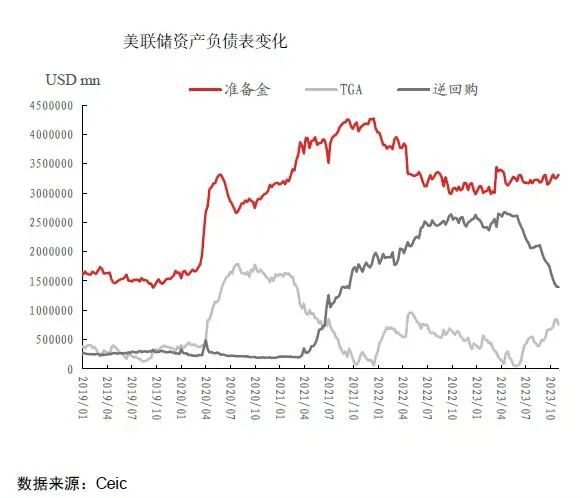

到了上半年,比如说二季度开始,当通胀确认回落之后,美联储核心考虑的变量就从通胀转向了经济动能以及金融风险。要考虑的几个变化因素,一个是REPO逆回购市场。疫情大放水带来逆回购的蓄水池作用,今年大量的承接了联储缩表效应。最快明年二季度后期,慢了下半年开始,随着逆回购的蓄水池开始降到疫情前的正常化水平,美联储的缩表对于流动性的影响,甚至对于美国银行的存款储备金的消耗,会形成显著的冲击。那个时候,我们认为会是美联储转向宽松(货币政策)的一个契机。

另外一个契机,明年上半年潜在的美国商业地产爆雷,可能也会导致一些中小银行出现风险。

结合这两个契机,我们认为美联储政策的放松应该是在二季度后期开始。在这个情况下,怎么看美债以及美元。

我们看到一个很有意思的现象,在美联储暂停加息到第一次降息之间,其实美债是抢跑的,美债收益率会在第一次降息之前就会快速回落。反而到第一次降息之后,如果美国经济是软着陆,美债收益率就不会再进一步的向下走了;如果是硬着陆的话,美债的涨幅更大,收益率会进一步的下行。因为我们偏向于认为明年的美国经济没有那么差,会是软着陆,这种情况下美债收益率的下行,从节奏的角度来说,更快的应该是在明年上半年。我们认为,一季度美债十年期收益率可能会向4%左右冲击作为下限。而到了二季度后期,美债十年期会向3.5%左右回归。这种情况对于明年上半年中美的息差与人民币汇率,都是正面的。

这种情况下,我们认为美元明年上半年可能相对的震荡偏弱,下半年不一定很弱。

美元的情况,从短期的维度来说,比起2023年前10个月可能会要走弱一点。但是如果按照刚才讲的,从中期的角度来说,美国如果真的进入到新的一轮朱格拉周期,参考90年代,美元将是强美元。不要轻易认为美元真的见顶了、一路向下走了,强美元的概率不能完全规避 。

从把握性比较强的角度,只敢说明年上半年可能美元会震荡走弱,甚至美元指数会回到100以内,回到98左右。但是从长期的维度来说,有可能美元在98以上还是常态。

对于美股市场的看法,在平淡中寻找新奇。所谓的平淡就是宏观经济比起今年相对平淡,开始降速。但新奇在哪儿?新奇在于科创,在于科技浪潮。

要注意的几个因素。

刚才讲,无风险收益率会比今年正面。从盈利的角度来说,我们做了一个仔细的测算,发现跟大家预期不一样。市场普遍认为美国经济明年会走弱,那么美国上市公司盈利是不是就不行了?但是我们实际的测算后,发现不是的。

我们的看法是,由于今年上半年美国上市公司盈利基数比较低,再加上明年上半年美国经济还是有一定的韧性,不是失速,是温和降速,在这种情况下,明年上半年美国上市公司的盈利反而会保持强势。

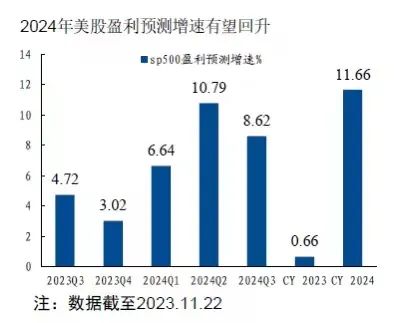

数据来源:兴业证券经济与金融研究院

按照标普500的盈利预测,今年四季度是3.02%,明年一季度反而上升到6.14%,二季度进一步上升到了10.79%。所以明年美国的一些优秀公司的盈利是走强的。

历史上来看,美国大型的科技股为什么能够一直走强,本质上还是盈利的能力非常强大。

我们根据盈利预测来判断,明年美国的医药股、生物技术股,盈利预测增速回升幅度比较大,是增速排名靠前的行业。所以明年依然要关注美国的软硬件,特别是AI驱动,这种科技的软件、硬件的增长需求,包括AI应用、先进封装、算力芯片还有半导体等等,AI生态所带来的新的应用场景可能更加广阔。

另外美国高端制造业回流可能还会向更全面的方向进行扩散,像设备制造和软件投资,特别是明年二季度开始会更加明显。

再回溯一下历史。

美联储最后一次加息到第一次降息之间,政策从紧转松的过渡期,历史上有哪些行业有超额收益?我们分析了从80年代至今,6次类似的阶段,得到的结论是,基本上像信息技术、金融、公共事业、通讯服务表现是相对较好的,可选消费表现相对较差。

特别是信息技术,又和我们刚才盈利预测的分析有所叠加。但明年有可能会出现一个黑马,就是金融。如果有黑天鹅事件,比如商业地产的冲击,可能明年上半年金融还有不确定性。但是如果黑天鹅被压住了,明年美国的商业地产没有出大事,明年美股的金融股有可能是黑马,是超预期的东西。

总结美股,我们认为明年震荡小涨的概率还是比较大的,趋势性不如美债那么清晰,美债很清晰的就是一个小牛,而美股行情的机会就聚焦在基本面改善的领域,特别是科技和医药这些东西。

最后聊聊中国,只从宏观,自上而下的角度来跟大家分享。

一方面我们认为明年中国名义GDP增速比今年好,实际GDP的增速不一定有今年好,但是名义GDP跟企业盈利,跟上市公司的毛利率,以及盈利增长的动能更相关一些。所以随着名义GDP的温和回升,整个企业盈利的弹性,特别是优秀的公司有可能会恢复,从而对中国股市的信心也会有所恢复。

如果能够恢复,我们应该找哪些领域?

我认为要淡化宏观,甚至淡化行业,来找“卷王”,来找阿尔法,来找那些某些领域里边,从中国卷到全世界的(优秀企业)。今年拼多多是一种现象,瑞幸咖啡是一种现象,举他们的例子不是推荐这两个股票,只是说在这个现象背后,其实本质上是中国一批最优秀的公司,开始从内卷走向外卷,凭借更强的竞争力走向全球,去攻城略地。

在这个情况下,我们认为一方面制造业里边找“卷王”,找中国的优势制造业里面能够开拓第二市场的企业。

另外一个在内需方面,消费领域,要追逐高性价比的消费,能够满足大家的情绪价值,满足大家对于高性价比的新需求的所谓的“卷王”。卷王不是贬义词,是大家不甘心平庸,不甘心躺平,而在不断的奋斗的一种精神。

最后我们还是觉得除了“卷王”以外,中国的机会还是在于科创,科创能够破局。刚才讲的“卷王”只是顺应全球的慢速时代,破局这种时代还是需要全要素劳动生产率的提升。可以看到美国的破局点也是以科创、AI所引领的科技浪潮。

对中国而言何尝不是呢?

对中国而言,一方面要紧跟住潮流,另外一方面要打破现在这种卡脖子领域。就明年而言,全球领先的趋势潮流还是AI应用,还是数字经济的新的表现,是AI应用生态逐步在中国的体现。对于卡脖子领域而言,就是半导体以及一些新材料,包括华为在一些领域的突破带动了相关产业链效率的提升。

总结下来,第一要做好在平淡中寻找新奇,明年宏观经济不会是一蹴而就,很快变得非常好,全球可能都是这个样子,这种时候我们需要做好熬,做好持久战的准备。而在这个准备里面,我们要去拥抱或者去鼓励不甘平庸的“卷王”,鼓励能够在科创领域为我们实现突破的,无论是美国的科学家、企业家还是中国的科学家、企业家,我们都应该给予他们掌声。感谢大家。

扫码下载智通APP

扫码下载智通APP