集邦咨询:预计2024年全球光伏新增装机量为474GW 同比增长16%

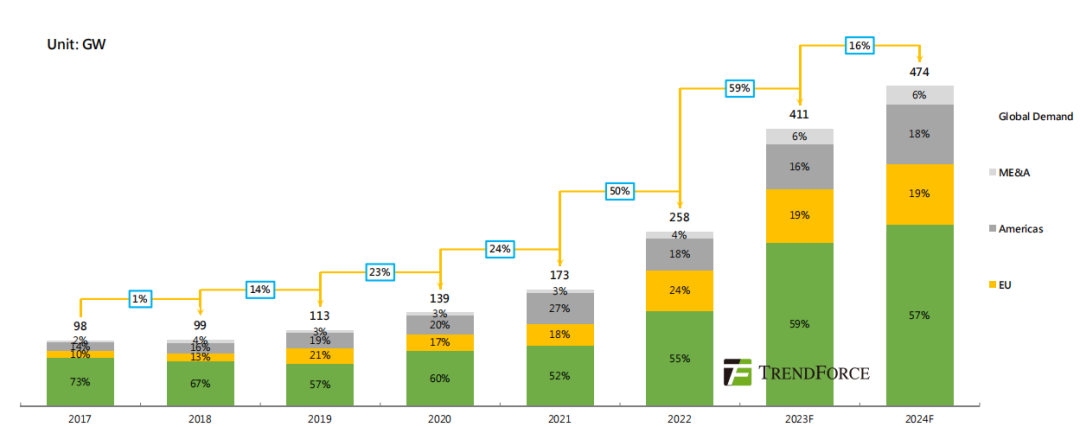

智通财经APP获悉,12月13日,集邦咨询发文称,过去两年,全球光伏产业在能源结构转型的大背景下乘风而起,产业规模和装机增速屡创新高。TrendForce集邦咨询预计,2024年全球光伏新增装机量的中性预期为474GW,同比增长16%,与2023年59%的增速相比,增幅明显大幅放缓。

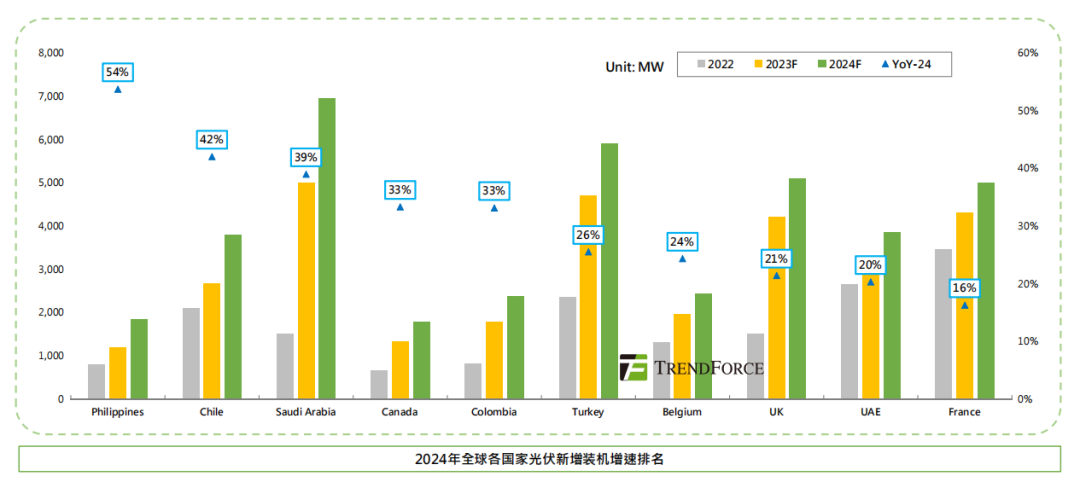

从四大区域市场来看,亚欧装机需求进入调整阶段,保持稳定增长。美国装机需求显著回暖,将带动美洲整体市场保持较高增速。中东非则因能源转型战略的加速推进,叠加组件价格回落,推动沙特、阿联酋等地区的大型光伏地面电站建设进度加快。在细分市场上,智利、沙特及土耳其增速表现较为亮眼。

增速放缓,2024年全球光伏新增装机474GW

尽管受到供应链价格波动、经济环境复杂等因素影响,2023年全球光伏制造端规模仍保持高速扩张态势。集邦咨询预计,2023年全球光伏新增装机411GW,同比增长59%;预计2024年新增装机474GW,同比增长16%,新增装机增速放缓,将从⾼速增⻓回归理性。

图:2024年全球光伏新增装机预测

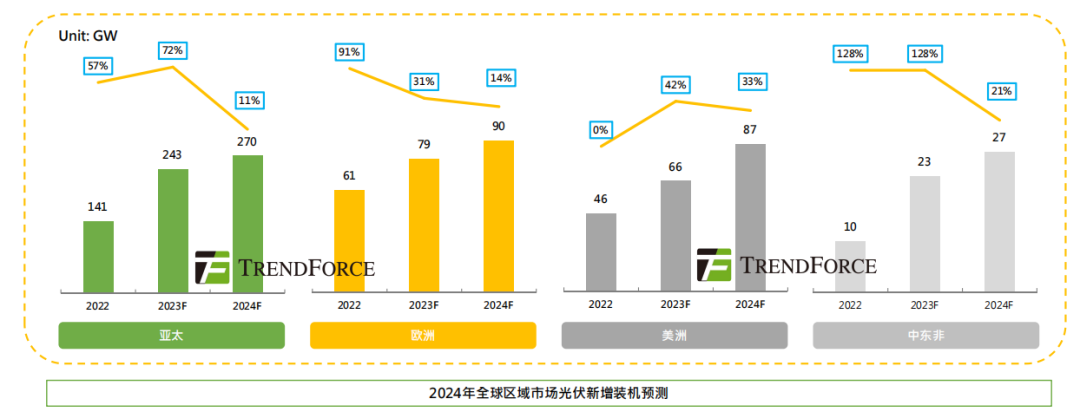

从四大区域市场装机数据来看,亚太地区表现最为突出,领跑全球光伏市场。亚太地区在经历高速发展期后,主流国家的光伏市场发展已趋成熟,在24年将整体呈现增速放缓的趋势,新增装机有望达270GW。

欧洲虽面临装机迫切性逐步减弱的情境,但欧洲各国在23年大幅上调其远期光伏装机目标,并推行多项利好政策,印证其加快能源转型的决心不变。集邦咨询预计,24年欧洲新增装机将达90GW,有望长期保持稳步增长。美洲整体新增装机有望达 87 GW,同比增长33%,主要增量仍为美国。中东非市场方面,沙特、南非以及阿联酋三国装机需求将带动该地区整体保持较高增速,24年新增装机将达 28 GW。

图:2024年全球四大区域市场光伏装机预测

持续引领,聚焦中美两大光伏市场

在新能源转型大背景下,各国都有自己的新能源蓝图或光伏愿景,市场潜力巨大,以下将重点对中美两大市场的发展趋势进行分析。

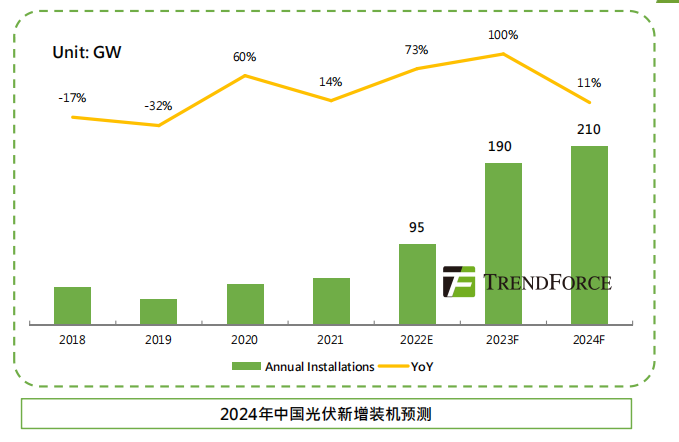

中国:集中式有望在24年成为主要增量

回顾23年,作为全球第一大需求市场,中国前三季度光伏新增装机达 129 GW,同比增长近50%,实现快速增长。从季度装机数据上看,集中式的装机占比已在逐步逼近分布式。当前,年底的抢装潮仍在持续,随着第一批大基地项目在Q4陆续完成并网,23年全年集中式装机有望超越分布式。

集邦咨询预计,24年中国光伏装机需求增速将大幅放缓,新增装机约为210 GW,同比增长11%。从细分类别上看,随着中国电改进程的逐步深化,平均用电价格下降预期明确,叠加多地分配给户用光伏的并网容量已接近枯竭,项目经济性下降及并网管控趋严或将导致户用光伏装机需求在24年进入深度调整期。工商业光伏则在峰谷电价差持续拉大,配储比例逐步提升的背景下,有望保持稳定增长。集中式方面,未来2年装机需求将围绕风光大基地项目开展。

美国:保持较高增速,新增装机有望达55GW

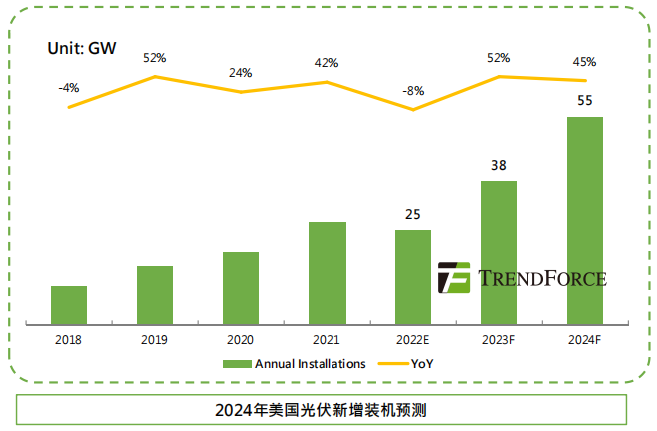

2023年上半年,美国光伏新增装机11.8 GW,同比增长37%。从两个占比较大的细分类别来看,户用光伏方面受NEM2.0抢装订单的积极影响,装机需求增长将延续至Q3,于Q4开始逐步转弱。大储方面,地面电站受供应链问题得到大幅改善,23年上半年组件进口量大幅增加(主要以即度、东南亚为主),支撑装机需求得到修复。

由于电网基础设施的建设速度仍无法跟上用电量的增长,未来美国仍面临较大的用电缺口。故在高用电需求预期下,美国对光伏装机存在刚性需求。集邦咨询预计,24年美国光伏市场整体仍将保持较高增速,新增装机有望达55 GW,同比增幅达45%。此外,24年6月结束的东南亚关税豁免期将对美国组件供应作有效支撑,叠加ITC额外补贴申领资格及流程逐步简化清晰,有望带动美国24年光伏装机实现高增。

此外,全球多国部署光伏发电项目的需求强烈,在看完两大主流增量国家后,再来关注24年装机增速较快的国家,如智利、沙特、土耳其。智利因能源转型需求迫切且光照资源丰富,增速有望超40%。沙特则因组件价格下降,中标项目建设进度加快,推动需求高增。土耳其因多项政策利好,且本土光伏产能较多,组件供货稳定,保持较高增速。

总的来看,全球光伏新增装机在24年增速有所放缓,回归理性增长。当前,电网容量不足和风光消纳问题已成为制约各国光伏需求保持高增的一大关键点,需待电网完成阶段性升级或储能装机放量后,全球光伏装机潜力才能进一步释放。此外,部分地区正面临经济下行,财政支出受限,或将影响补贴政策的执行力度,进而抑制当地装机需求的释放。

扫码下载智通APP

扫码下载智通APP