招商证券:全年经济增速大概率略超5%

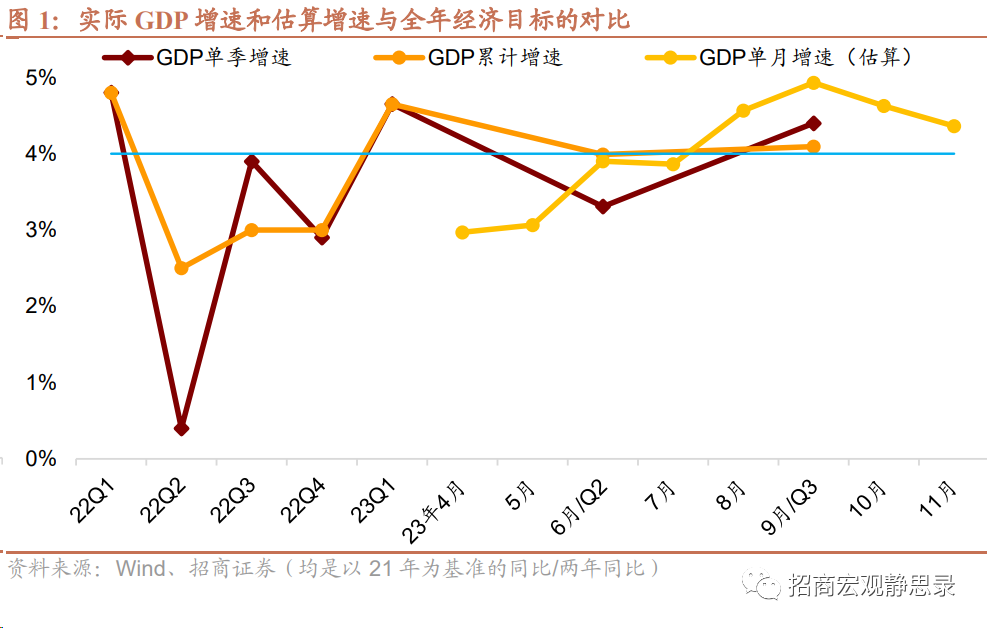

智通财经APP获悉,招商证券发布研究报告称,全年经济增速大概率略超5%,估算11月单月实际GDP两年同比增长4.4%,虽然较9-10月小幅放缓,仍处于7月以来形成的两年同比4.0-5.0%的区间内,高于上半年水平。全年收官在即,前3季度实际GDP两年同比4.1%,估算10-11月实际GDP两年同比进一步上升至4.5%,对比全年经济增速“5%左右”对应的两年同比4%,只要12月经济平稳运行,全年经济目标可以实现。

招商证券观点如下:

一、总评:全年经济增速大概率略超5%

11月经济恢复小幅放缓。估算11月单月实际GDP两年同比增长4.4%,虽然较9-10月小幅放缓,仍处于7月以来形成的两年同比4.0-5.0%的区间内,高于上半年水平。全年收官在即,前3季度实际GDP两年同比4.1%,估算10-11月实际GDP两年同比进一步上升至4.5%,对比全年经济增速“5%左右”对应的两年同比4%,只要12月经济平稳运行,全年经济目标可以实现。

具体来看,11月经济数据主要有以下两个值得关注的特点:

第一,4.5%是下半年经济运行的中枢。经济运行在上半年经历了比较明显的波浪式前进过程,1季度经济增长量的回升非常显著,2季度经历了阶段性回撤,5月之后重回上升势头。进入下半年,经济增速在连续爬坡后,近期稍有震荡,总体上实际GDP两年同比的中枢就在4.5%附近,这也是我们在年度展望中提到的社科院测算的我国今年经济潜在增速所处的大致水平。

以此为锚,如果明年要在相对正常的基数之上继续实现5%左右的经济增速,一方面是疫情的长期影响将会进一步减弱,同时我国产业现代化和科技进步提高全要素生产率,带动经济潜在增速抬升;另一方面是宏观政策保持适度的扩张性,推动经济重返甚至阶段性超越潜在增速。

第二,地产链在开工端出现了积极迹象。用“商品房销售面积/房屋新开工面积”描述房地产前端的“去化率”,虽然近期销售仍然面临一定压力,对标2018-2020年的均值,最近两个月房地产前端“去化率”低于季节性的幅度有所收窄。例如,9月去化率低于均值58%,10月是44%,11月进一步收窄至29%;今年1-11月总体低于均值51%,对比2021、2022年总体低于均值11%和33%。这可能意味着,随着商品房库存回落,经营尚可的房企开工动力有改善迹象。

总的来说,尽管近两个月的经济恢复速度从两年同比的维度稍微放缓,围绕当前潜在增速中枢波动的格局没有变化;房地产业平稳发展仍然需要政策进一步支持,开工端已经出现了内生性的积极迹象。中央经济工作会议要求“稳中求进、以进促稳、先立后破”,期待宏观政策的适度逆周期扩张和科技创新提升全要素生产率,推动明年经济进一步回稳向好。

二、结构:供需两端略微放缓,重点关注消费支出

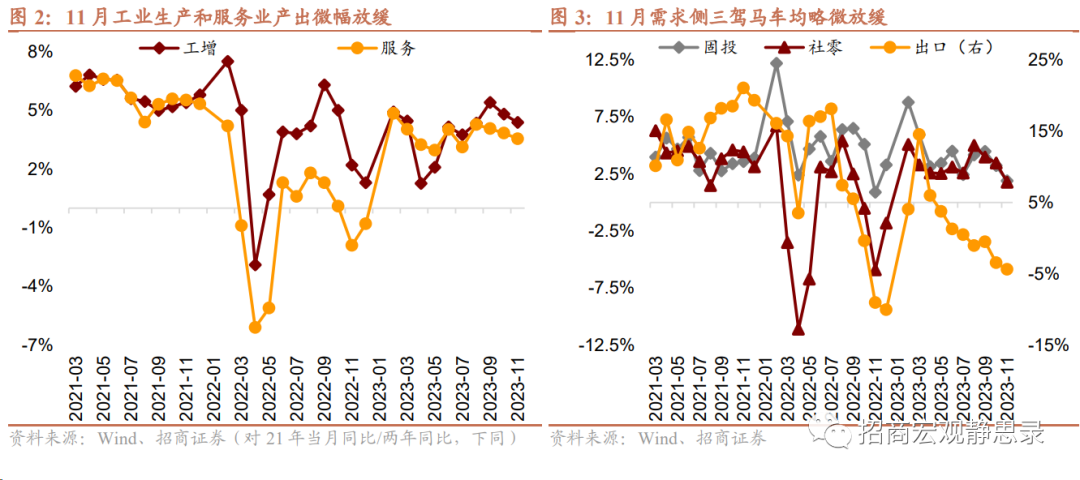

1. 供需两端略微放缓

11月当月,供需两端略微放缓。生产端,工业增加值同比6.6%,两年同比4.4%(前值4.8%),小幅回落;服务业产出同比9.3%,两年同比3.5%(前值3.8%),9月以来平稳放缓。

需求端,由于基数下降,社会消费品零售总额同比10.1%,两年同比1.8%(前值3.5%)。固定资产投资同比2.9%,两年同比1.9%(前值3.2%)。美元计价出口同比0.5%,两年同比-4.4%(前值-3.4%),均是略微放缓。

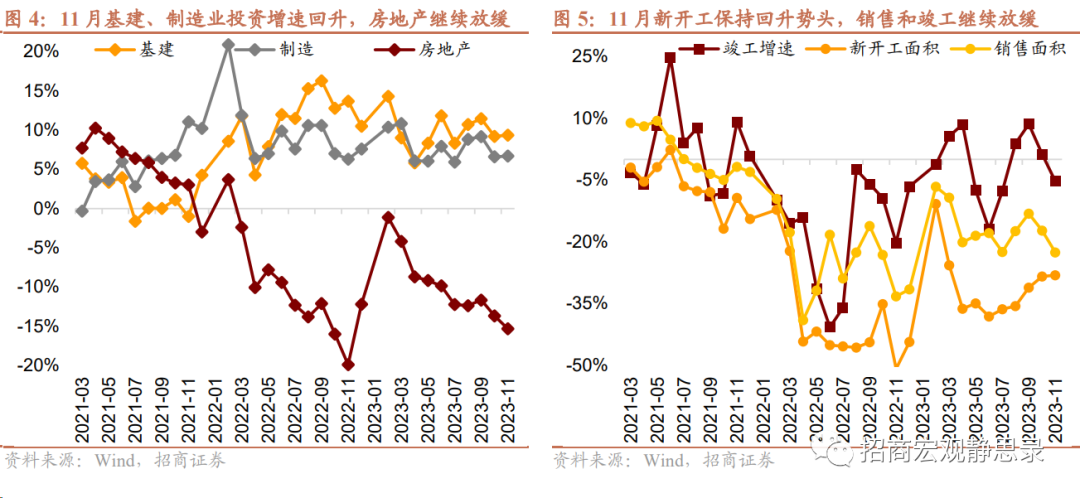

2. 基建制造回升、房地产放缓

具体看投资,11月当月,制造业、基建投资增速小幅回升,房地产投资增速继续放缓。

制造业投资同比7.1%,两年同比6.7%(前值6.6%)。今年1-11月制造业投资累计同比6.3%,低于去年全年的9.1%,虽然近年我国制造业结构明显变化、高基数制造业比重持续上升,企业盈利仍然是资本开支的领先指标。

全口径基建投资同比增长5.2%,两年同比9.4%(前值9.2%)。在今年全年经济目标有望顺利完成的情况下,年底可以适当预留财政空间待明年形成支出。

房地产开发投资同比-10.5%,两年同比-15.3%(前值-13.7%),连续第2个月放缓,处于年内单月最低水平。前端,商品房销售面积同比-10.2%,两年同比 -22.6%(前值-17.3%),保持低位;新开工面积同比+5.1%,两年同比-28.1%(前值-28.4%),已连续回升5个月。后端,竣工面积同比+12.3%,两年同比 -5.4%(前值1.3%),连续上升3个月后有所回落,仍然是地产链中相对景气度最高的部分。

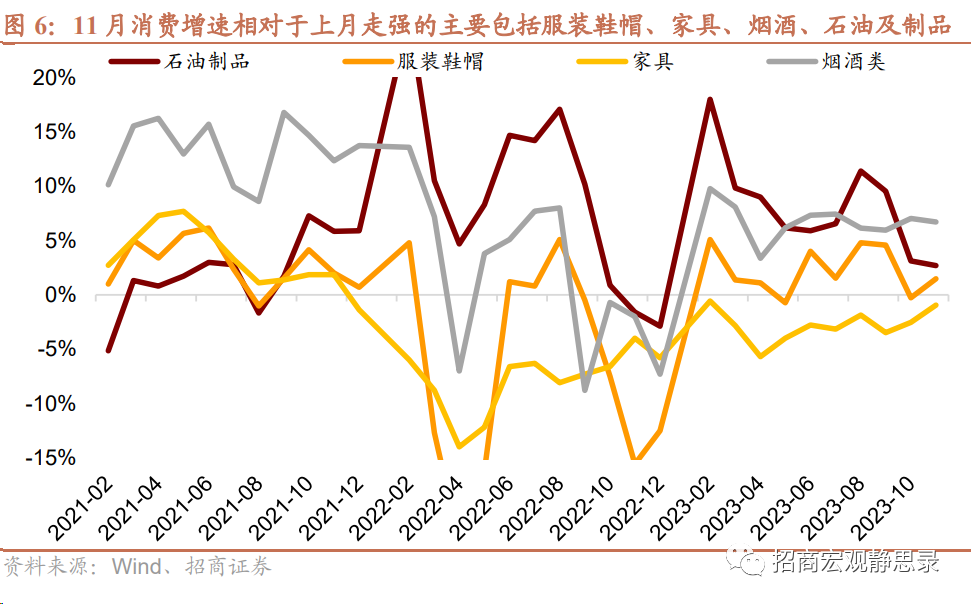

3. 社零低基数下大幅上升,关注人群结构特点

11月社会消费品零售同比增速大幅上升至10.1%(前值7.6%),主要是去年基数进一步下降的结果,两年同比则稍有放缓。居民消费本质上是收入和消费倾向共同作用的结果,收入是经济增长、通胀和分配的结果,今年以来持续恢复;消费倾向则与长期预期、财富效应等都有关系,仍有进一步恢复的空间。

具体看社零品类,剔除基数影响,11月消费增速相对于上月表现走强的主要包括:服装鞋帽、家具、烟酒、石油及制品。今年一直没有某个社零品类持续强势,似乎消费的结构亮点不简单呈现于某一类商品。

寻找下一阶段消费恢复的亮点,可以尝试更多关注人群的结构特点,一是收入和工作稳定性仍在提升的中低收入群体,二是已经基本完成财富积累、消费能力和意愿仍在的“银发经济”群体。

风险提示:政策效果存在不确定性;出口外需可能弱于预期。

扫码下载智通APP

扫码下载智通APP