乘联会:12月1日-17日新能源车市场零售36.5万辆 同比增长15%

智通财经APP获悉,乘联会发布的数据显示,12月1日-17日,新能源车市场零售36.5万辆,同比去年同期增长15%,较上月同期增长4%,今年以来累计零售717.3万辆,同比增长34%;全国乘用车厂商新能源批发40.4万辆,同比去年同期增长23%,较上月同期增长6%,今年以来累计批发817.7万辆,同比增长34%。

乘用车方面,12月1日-17日,乘用车市场零售94.2万辆,同比去年同期增长4%,较上月同期增长11%,今年以来累计零售2,028.7万辆,同比增长5%;全国乘用车厂商批发96.4万辆,同比去年同期增长13%,较上月同期增长4%,今年以来累计批发2,378万辆,同比增长9%。

乘联会表示,随着11月的高基数持续,汽车消费增长压力仍较大,因此促进车市消费,建议可以推动减免购车人员个税、汽车下乡、鼓励结婚购车等更多的措施,拉动购车消费促进经济增长。

12月全国乘用车市场零售较平稳

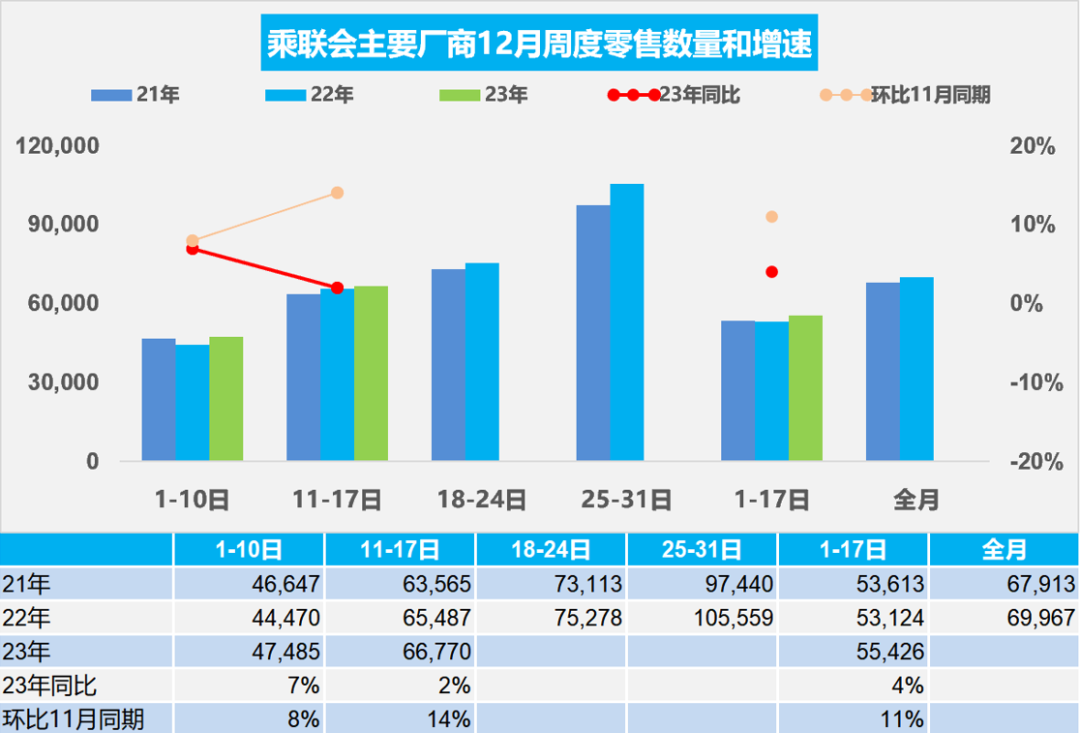

12月第一周全国乘用车市场日均零售4.7万辆,同比去年12月同期增长7%,环比上月同期增长8%。

12月第二周全国乘用车市场日均零售6.7万辆,同比去年12月同期增长2%,环比上月同期增长14%。

12月1-17日,乘用车市场零售94.2万辆,同比去年同期增长4%,较上月同期增长11%;今年以来累计零售2,028.7万辆,同比增长5%。

近期很多地方开展促消费活动,通过线下车展、发放消费券等多种方式,实现销售额的有效提升。各车企为了达成年度销量,纷纷开启新一轮降价促销,价格水平的下降对销量提升有较大促进。

今年12月车市缺少历年的政策性购买诱因,市场走势平稳。自从新能源补贴实施以来,新能源车的退坡大部分都在12月底,因此12月是补贴拉动消费的火爆月,去年的燃油车车购税优惠也是12月到期,今年全面回归常态,因此今年12月消费购买热情远低于历年走势。

随着近期碳酸锂价格下跌,电池厂出厂价格下行压力加大,加之美国IRA法案影响,12月减产后移到明年1月的产销更符合消费者和厂商需要。

12月全国乘用车厂商批发逐步走强

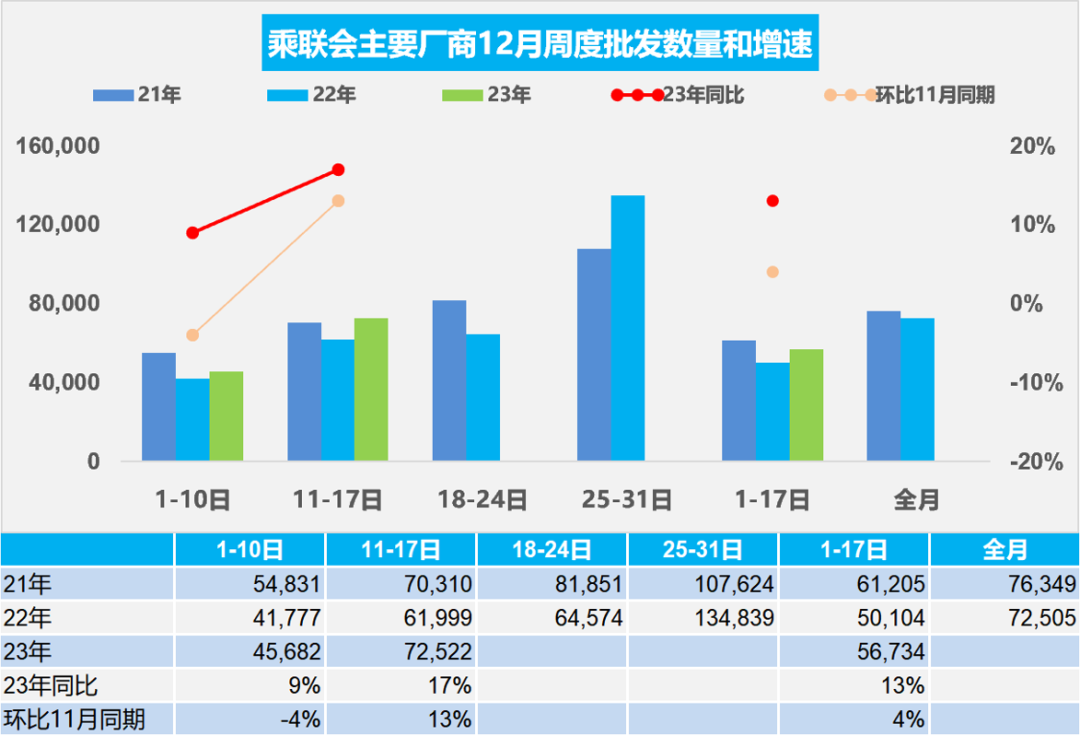

12月第一周批发日均4.6万辆,同比去年12月同期增长9%,环比上月同期下降4%。

12月第二周批发日均7.3万辆,同比去年12月同期增长17%,环比上月同期增长13%。

12月1-17日,全国乘用车厂商批发96.4万辆,同比去年增长13%,较上月同期增长4%;今年以来累计批发2,378万辆,同比增长9%。

今年车市总量好于预期较多,年初开局低迷,随后二季度不知不觉中开始逐月持续拉升并创出历史新高,2023年乘用车销量突破2,500万辆,汽车销量近3,000万辆。由于车市增长动力主要靠出口和新能源,车企苦乐不均更明显,12月车市冲刺效果分化。

今年经销商盈利情况普遍严重下滑,随着促销加剧,今年年末尤为艰难。厂商也是更多考虑经销商利益而合理控制产销节奏。

上海绿牌新政调整相对温和

2023年12月15日上海市发布了《鼓励购买和使用新能源汽车实施办法》2024版。上海持续提供免费专用牌照额度支持新能源车发展,通过出台多轮政策,取得了积极成效。相对于去年的插混退出免牌而言,今年这个政策调整力度相对温和,对车市影响较小。

随着上海保有量突破500万辆,上海新能源渗透率近50%,拥堵是特大城市核心问题,道路资源与车辆的匹配问题也日益突出。

随着新能源车的占比提升并逐步成为主流,上海绿牌与蓝牌不平等的政策逐步取消是大趋势,蓝牌绿牌同车同权是大趋势。应该加速发展以旧换新和报废更新,拉动上海汽车消费更快发展。

全国乘用车市场11月末库存392万辆、库存63天

因今年春节属本世纪最早,在预期刺激政策带来的观望、促销战进一步助长观望情绪等综合因素的影响下,3-6月零售走势逐步走强,7-11月全国乘用车零售持续走强。11月的新能源等总体乘用车生产较强,导致11月月末全国乘用车库存微增到392万辆,其中厂商库存84万辆,渠道库存308万辆。11月末厂商库存占比21.4%,较去年11月下降1.6个百分点,环比上月增加1.3个百分点。

由于12月-2月的春节前零售预期持续较高,因此目前11月末392万辆的库存支持未来销售天数是63天,相对合理。

11月汽车生产增24%,消费增15%,新能源汽车101万渗透率34%、37平米房/车

根据国家统计局数据,11月份,社会消费品零售总额42,505亿元,同比增长10.1%。其中,汽车消费额4,314亿元增长15%,除汽车以外的消费品零售额38,191亿元,增长9.6%。1—11月份,社会消费品零售总额427,945亿元,同比增长7.2%。其中,汽车消费额43,280亿元增长6.2%,除汽车以外的消费品零售额384,665亿元,增长7.3%。

2023年1-11月汽车生产2,666万辆,同比增7%;新能源汽车生产805万辆,同比增28%,渗透率30%,这是很高的增长。2023年11月汽车生产295万辆,同比增长24%;新能源汽车生产100.6万辆,同比增长36%,渗透率34%,这是回归平稳的增长。

目前,2023年汽车销量与房地产销量关系是37平米房/1辆车,销量的对比关系稍改善,较最高时的2020年70平米/1辆车更为合理。由于债务挤压,车市需求相对楼市严重低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势不强,乘用车消费持续低迷,楼市投资挤压消费导致难以有效拉动居民生产和生活消费的高质量发展。

扫码下载智通APP

扫码下载智通APP