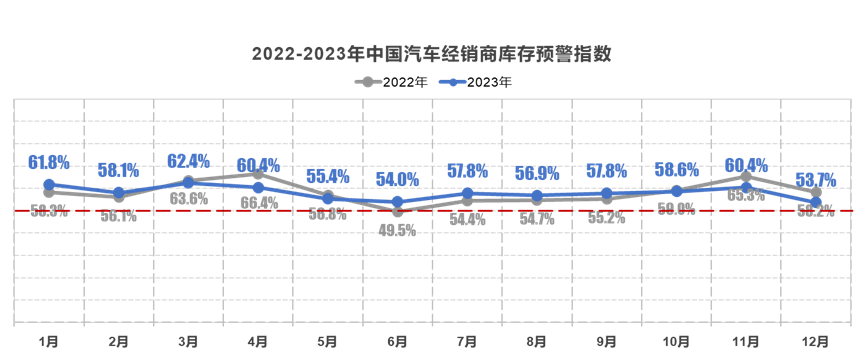

12月中国汽车经销商库存预警指数为53.7% 位于荣枯线之上

智通财经APP获悉,2023年12月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2023年12月中国汽车经销商库存预警指数为53.7%,同比下降4.5个百分点,环比下降6.7个百分点,库存预警指数位于荣枯线之上,汽车流通行业仍处在不景气区间,但景气度显著回升。

12月进入收尾冲刺阶段,年底旺季市场需求持续释放。目前,有近20余家车企官宣下调车价,经销商也加大限时优惠方案,各地方补贴也密集出台,全力促进汽车消费。12月上半月,部分地区大范围雨雪天气在一定程度上影响了集客和车辆交付,销量增长相对乏力。下半月,在返乡潮带动下,叠加年底大促,客流及销量超预期走高。综合预计12月乘用车终端零售量在245万左右,与去年12月基本持平。尽管汽车消费复苏,但距离主机厂对经销商的考核目标和预期仍有距离。

临近年末,经销商为达成全年任务目标拿到年终返利,加大清库力度。经销商库存压力有所缓解,但盈利压力依然较大。经销商年度考核目标临近尾声,据调查显示,有37.4%的经销商已完成全年任务;有39.4%的经销商任务完成率在70%-90%;仍有23.2%的经销商任务完成率不足70%,距离全年任务目标差距较大。

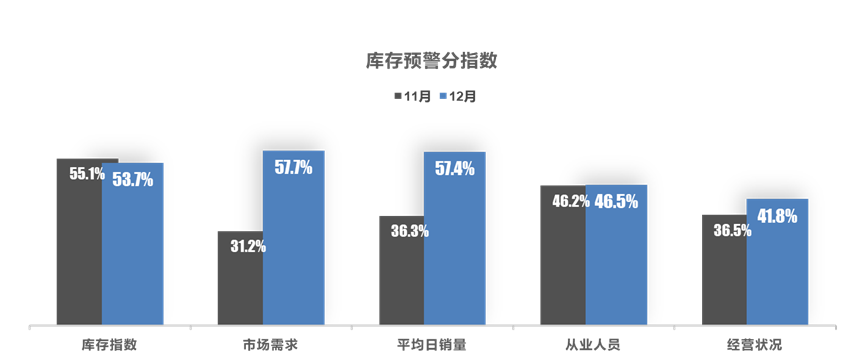

从分指数情况看:调查显示,12月库存指数环比下降,市场需求、平均日销量、从业人员、经营状况指数环比上升。年终冲量,消费者购车需求持续走强,经销商经营状况好转。市场需求和日均销量指数已经进入景气区间,其他三个分指数仍在不景气区间。

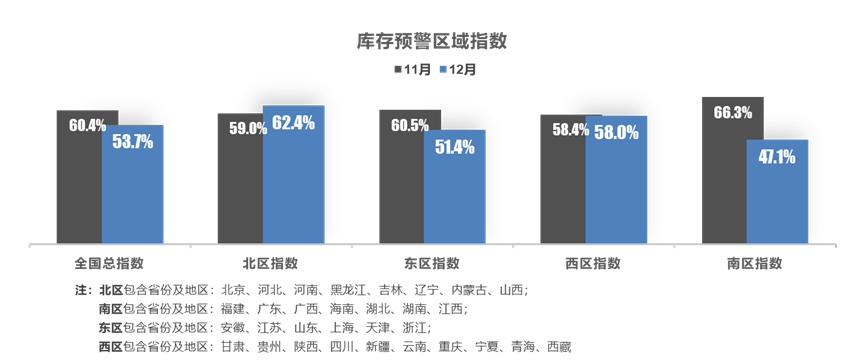

从区域指数情况看:12月全国总指数为53.7%,北区指数为62.4%,东区指数为51.4%,西区指数为58.0%,南区指数为47.1%。

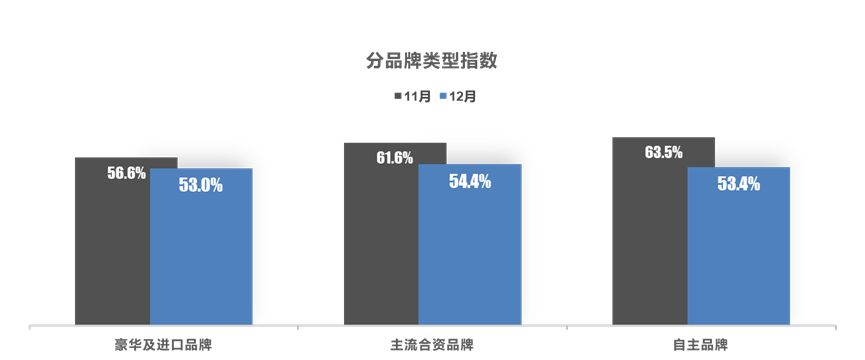

从分品牌类型指数看:12月进口及豪华、 合资、自主品牌指数环比下降。

车市内卷,降价潮未歇。经销商认为今年关键词为:内卷、价格战、亏损、新能源冲击、活下去等。

对下月市场判断:1月临近春节,会分流一部分12月的购车需求。年底返乡潮、结婚购车等因素也会起到一定支撑作用,预计明年1月市场需求及销量与12月相比基本持平。展望2024年,经销商认为明年汽车需求将延续今年下半年增速势头,但竞争会更加激烈,继续面临新车价格下探、库存压力大、资金紧张、单车利润较低等问题。

扫码下载智通APP

扫码下载智通APP