乘联会:预估2023年新能源车累计零售774.4万辆 同比增长36%

智通财经APP获悉,1月4日,据乘联会初步预估,2023年12月1-31日,乘用车市场零售236.1万辆,同比增长9%,环比增长14%,去年以来累计零售2170.6万辆,同比增长6%;全国乘用车厂商批发279.6万辆,同比增长24%,环比增长10%,去年累计批发2561.1万辆,同比增长10%。12月1-31日,新能源车市场零售93.6万辆,同比增长46%,环比增长11%,去年累计零售774.4万辆,同比增长36%;全国乘用车厂商新能源批发112.2万辆,同比增长49%,环比增长17%,去年以来累计批发889.5万辆,同比增长37%。

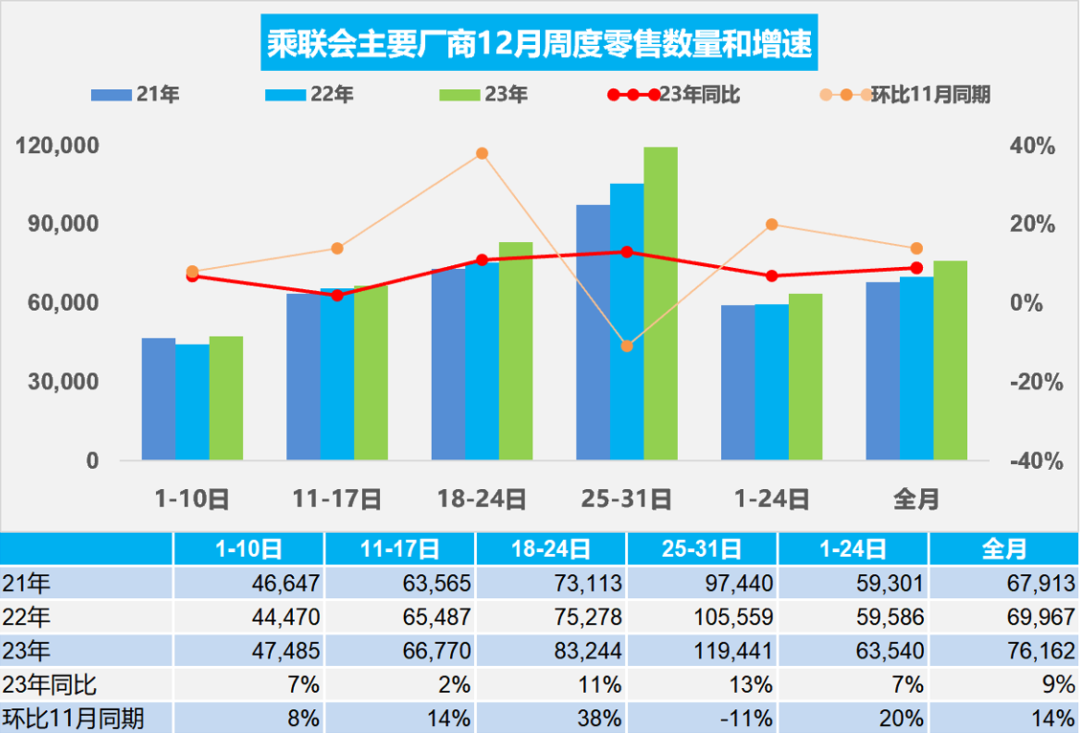

12月全国乘用车市场零售持续走强

12月第一周全国乘用车市场日均零售4.7万辆,同比2022年12月同期增长7%,环比上月同期增长8%。

12月第二周全国乘用车市场日均零售6.7万辆,同比2022年12月同期增长2%,环比上月同期增长14%。

12月第三周全国乘用车市场日均零售8.3万辆,同比2022年12月同期增长11%,环比上月同期增38%。

12月第四周全国乘用车市场日均零售11.9万辆,同比2022年12月同期增长13%,环比上月同期下降11%。

月初数据尚不完整,初步预估12月1-31日,乘用车市场零售236.1万辆,同比增长9%,环比增长14%,去年以来累计零售2,170.6万辆,同比增长6%。

由于车市增长分化,大部分企业目标达成压力较大,各个车企为了达成年度销量,纷纷开启新一轮降价促销,价格水平的下降对销量提升有较大促进。近期很多地方开展促消费活动,通过线下车展、发消费券等多种方式,实现年末销售的有效提升。

去年12月车市缺少历年的政策性购买诱因,但年末市场走势仍超强,其中车企促销和地方年末促消费政策效果均很好。自从新能源补贴实施以来,新能源车的退坡大部分都在12月底,因此12月是补贴拉动消费的火爆月,2022年的燃油车车购税优惠也是12月到期。去年虽然没有国家政策推动,但厂商和地方的促消费力度很强,促销力度特别大,仍使12月消费购买热情明显升温。去年含税价33.9万元以上需交购置税,对35万元以上新能源产品短期销售促进较明显。

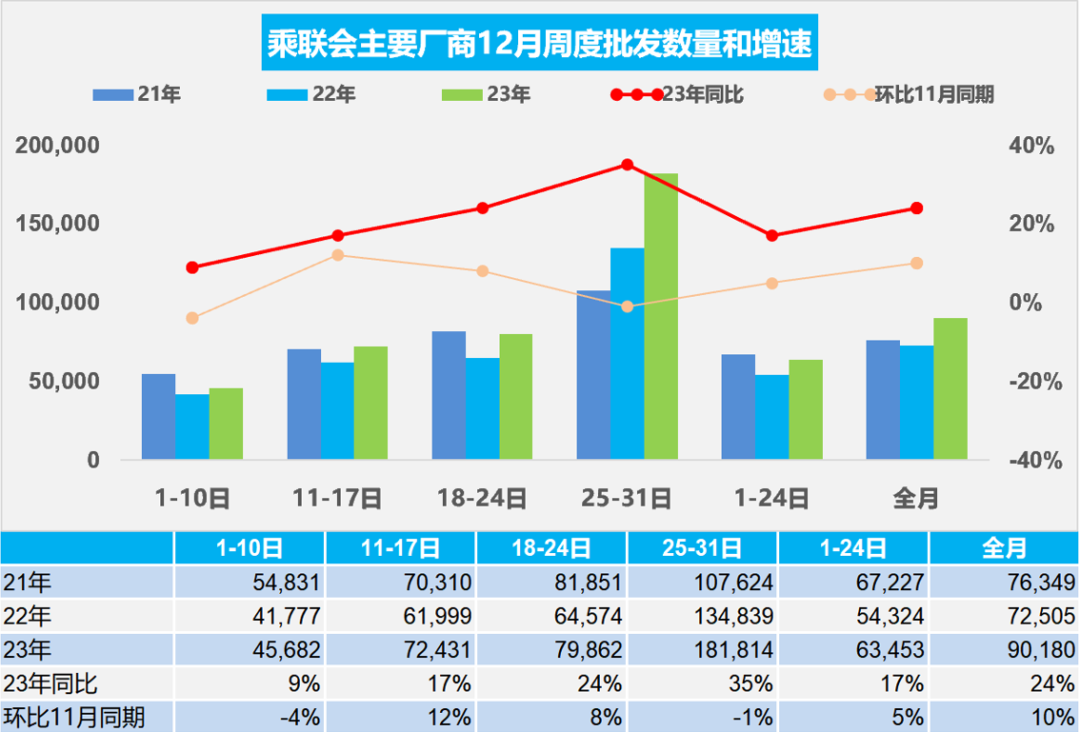

12月全国乘用车厂商批发逐步走强

12月第一周批发日均4.6万辆,同比2022年12月同期增长9%,环比上月同期下降4%。

12月第二周批发日均7.2万辆,同比2022年12月同期增长17%,环比上月同期增长12%。

12月第三周批发日均8.0万辆,同比2022年12月同期增长24%,环比上月同期增长8%。

12月第四周批发日均18.2万辆,同比2022年12月同期增长35%,环比上月同期下降1%。

月初数据尚不完整,初步预估12月1-31日,全国乘用车厂商批发279.6万辆,同比增长24%,环比增长10%,去年以来累计批发2,561.1万辆,同比2022年增长10%。

去年车市总量好于预期较多,年初开局低迷,随后二季度开始在不知不觉中逐月持续拉升并创出历史新高,2023年乘用车销量突破2,500万辆,汽车销量近3,000万辆。由于车市增长动力主要靠出口和新能源,车企苦乐不均更明显,12月车市冲刺效果分化。

与2022年相比,去年12月没有疫情影响,产能极度充裕,生产能力提早释放,持续推动厂商年末产销冲刺。

去年经销商盈利情况普遍严重下滑,随着促销加剧,去年年末尤为艰难。厂商也是更多考虑经销商利益而合理控制产销节奏。

2023年11月汽车行业收入增19%、利润增24%、利润率5.4%

2023年11月汽车营业行业销售收入10,126亿元,增长19%;成本8,704亿元,增长19%;利润543亿元,同比增长24%。汽车行业利润率5.4%,随着车市生产规模扩大,PPI下行,上游碳酸锂成本下降,车企利润总体稍有改善。1-11月的汽车行业收入90,664亿元,同比增长11%;成本78,823亿元,增长12%;利润4,490亿元,同比增长3%;汽车行业利润率5.0%,相对于整个工业企业利润率5.8%的平均水平,汽车行业仍偏低。

近期企业单位成本下降,边际改善,需求恢复向好,积极因素累积增多,营业收入利润率提高。前几年矿业利润奇高,其中石油业是利润最大的,2023年达到32.9%。近期碳酸锂的价格下降到15万对上游电池的价格降低是行业利好,有利于四季度车企的成本改善。

去年四季度的汽车行业的产销较好。目前燃油车盈利,但萎缩较快。新能源车高增长,但亏损较大,销量与利润矛盾压力较大。目前中央及各级政府稳定汽车生产,积极扩大市场消费,总体形势稳中向好。

11月中国占世界汽车份额38%

2023年11月世界汽车销量达到783万辆,同比增长13%,较2017年11月峰值仍稍低7%,处历年的次高位水平。2023年1-11月的世界汽车销量达到8,052万辆,同比增长11%,但距离近几年的高点水平差距仍有6%,差距水平缩小。由于中国车市较强善,11月世界汽车销量逐步接近峰值,世界汽车行业的运行明显改善,促进国际车企销量改善。2023年11月中国车企的世界份额38%,去年1-11月的累计份额达到33%。

从世界范围角度来看, 11月中国汽车市场恢复较强,比亚迪和上汽集团等中国车企回升效果最为突出,以丰田、铃木和起亚为代表的亚洲集团表现仍较差。近两年的国际芯片短缺对中国车市的影响较小,反而推动中国汽车出口表现很强,抢占巨大的国际市场供需缺口,获得难得发展机遇。作为汽车芯片这样的高垄断行业,此次的供给端紧缩将对中国供应链崛起带来重大机会,电动化发展也导致欧洲车企迅速走向衰落。

11月中国占世界新能源车份额68%

2023年世界新能源汽车走势较稳, 1-11月新能源乘用车销量达到1,224万辆,同比增长35%;其中11月达到140万辆,同比增长24%。受到高基数和各国补贴政策退出的影响, 2023年世界新能源乘用车开局偏弱后,欧洲和美国逐步走强。11月的中国新能源低基数进一步稳定提升全球销量增速。

2023年1-11月中国新能源乘用车占比世界新能源63%,其中11月中国占比份额68%的表现较强。2023年中国新能源车出口超强,在东南亚和欧洲市场表现很好,这也是中国产业链强大,形成强大的国内市场和出口的双增长。

中国新能源车企登顶世界新能源

中国新能源车在2019年前长期处于世界领先地位,特斯拉在2018年后随着Model 3与Model Y的产品推出而快速崛起,至今暂时领先,但去年比亚迪四季度超越特斯拉纯电动车型成为世界领军。究其原因,首先是中国车企依托的中国市场占世界60%以上,带来比亚迪市场规模优势;其次是比亚迪插混技术突破,带来销量和品牌提升,拉动纯电动的全面提升。近期比亚迪各基地的产能集中释放,带来销量暴增,体现了中国制造优势。去年比亚迪抢抓海外纯电动小型车市场出口暴增,实现小型电动车的海外火爆,进一步提升中国纯电动车企的世界地位。

扫码下载智通APP

扫码下载智通APP