低利率环境:哪些企业盈利更稳定?

概 要 :疫情转段后,我国经济恢复短期“波浪式发展、曲折式前进”。同时,房地产市场供求关系发生重大变化,低利率环境下寻找稳健收益的资产更显重要。当前我国企业盈利有哪些变化?从结构看,行业间的盈利有何分化?盈利恢复较快的行业能否持续?恢复偏慢的行业还有多少增长空间?考察盈利相对稳定的企业,探究背后的增长逻辑,对于接下来经济复苏的斜率也至关重要。本篇报告对此进行研究。

风险提示:基本面超预期变化,政策不及预期。

1、动能转换:哪些企业盈利更稳定?

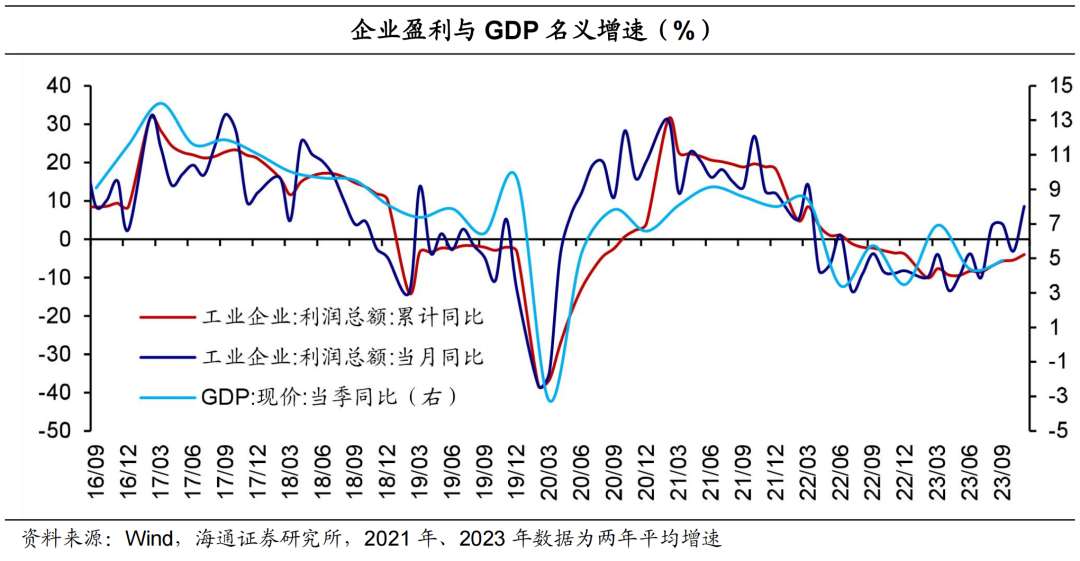

2023年前11个月,全国规模以上工业企业利润总额同比下降4.4%,降幅比前10个月收窄3.4个百分点。其中11月当月同比增速升至29.2%,两年平均增长8.5%,较10月均明显改善。过去一年,虽然企业盈利整体恢复偏慢,但是部分行业保持稳定增长,对于整体盈利给予有力支撑,所以结构性的变化值得关注。

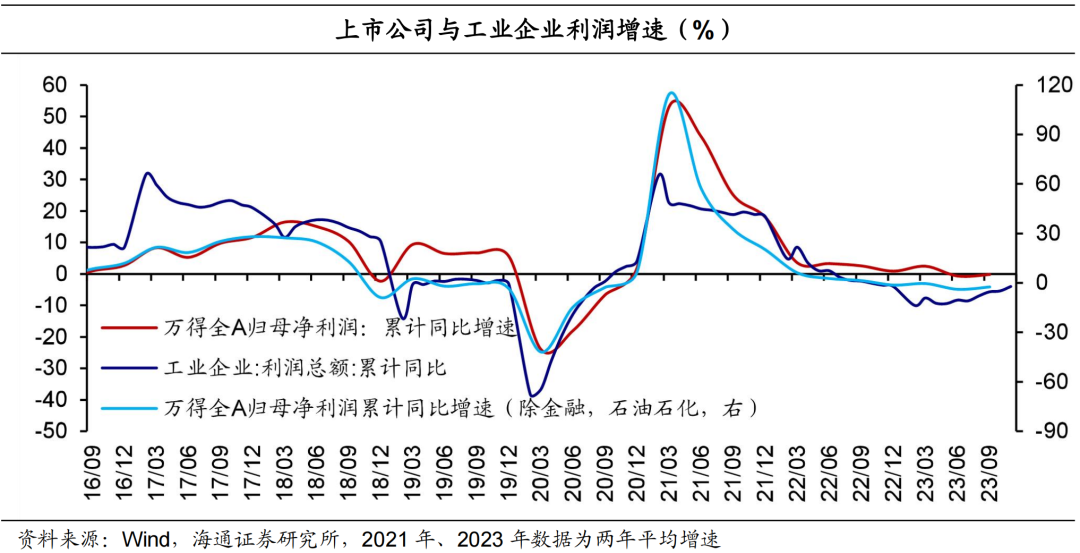

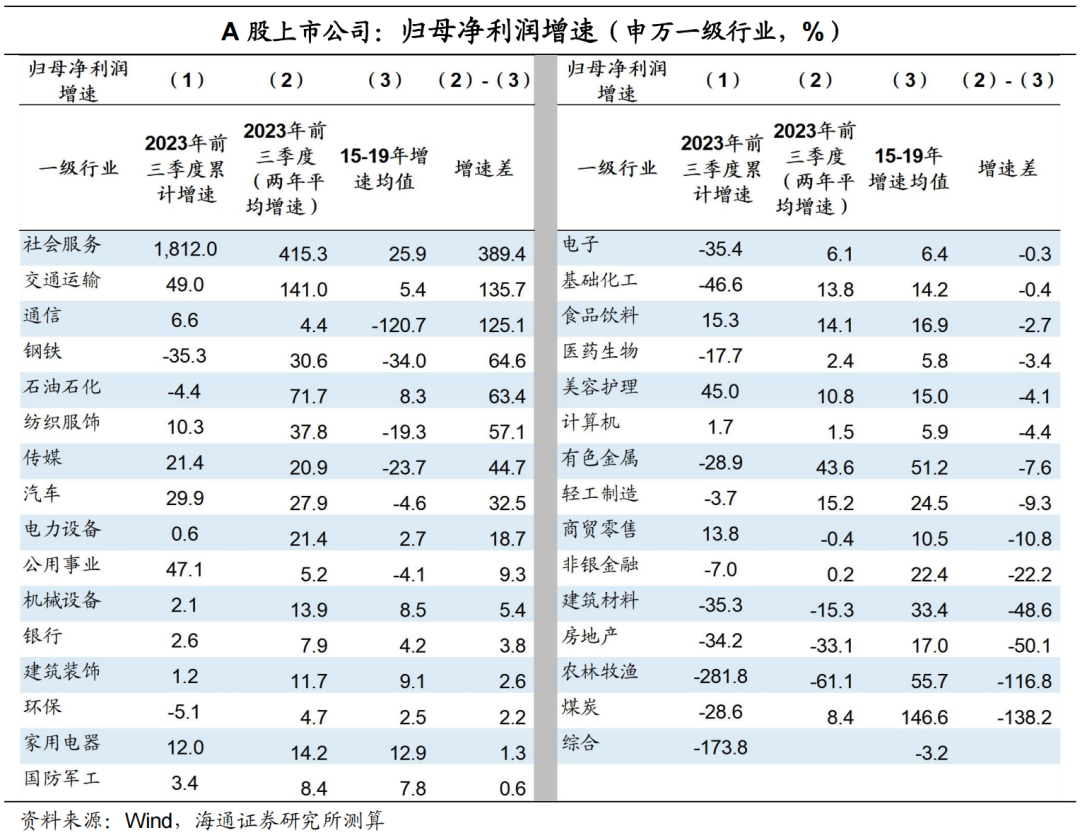

由于规上工业企业是年主营业务收入2000万元及以上的法人单位,难以反映第一产业、第三产业以及建筑业的盈利状况。所以,我们也结合上市公司数据进行考察。从整体A股上市公司的归母净利润增速看,与工业企业走势较为一致。

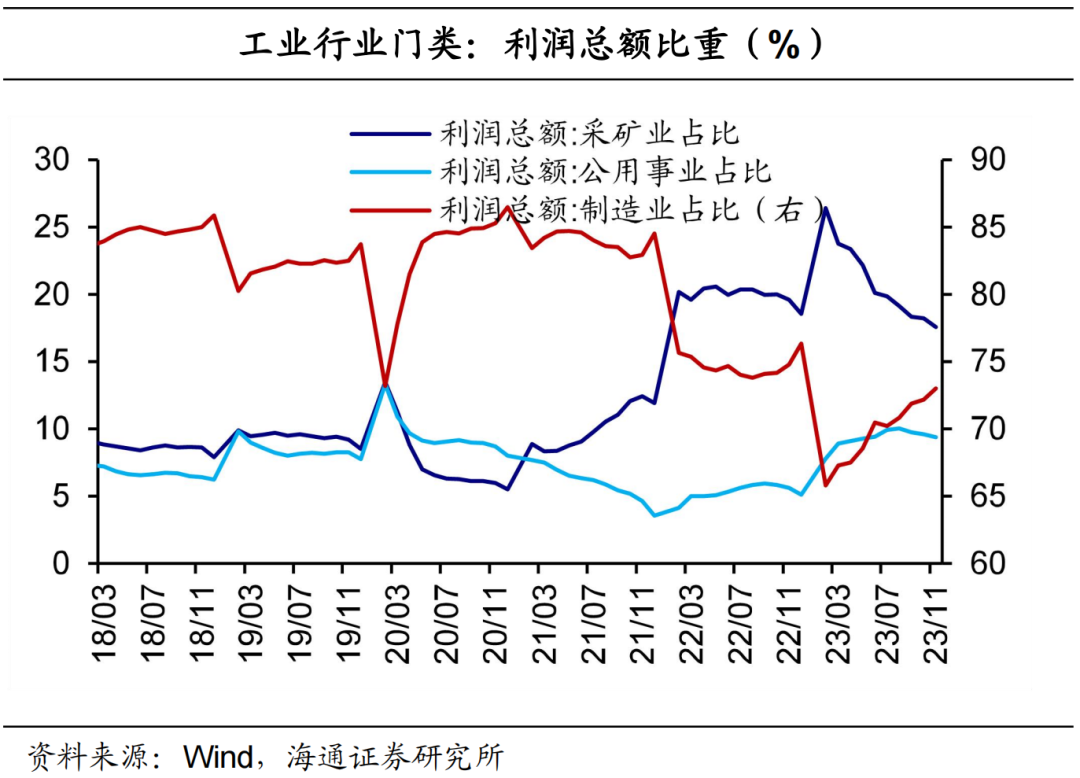

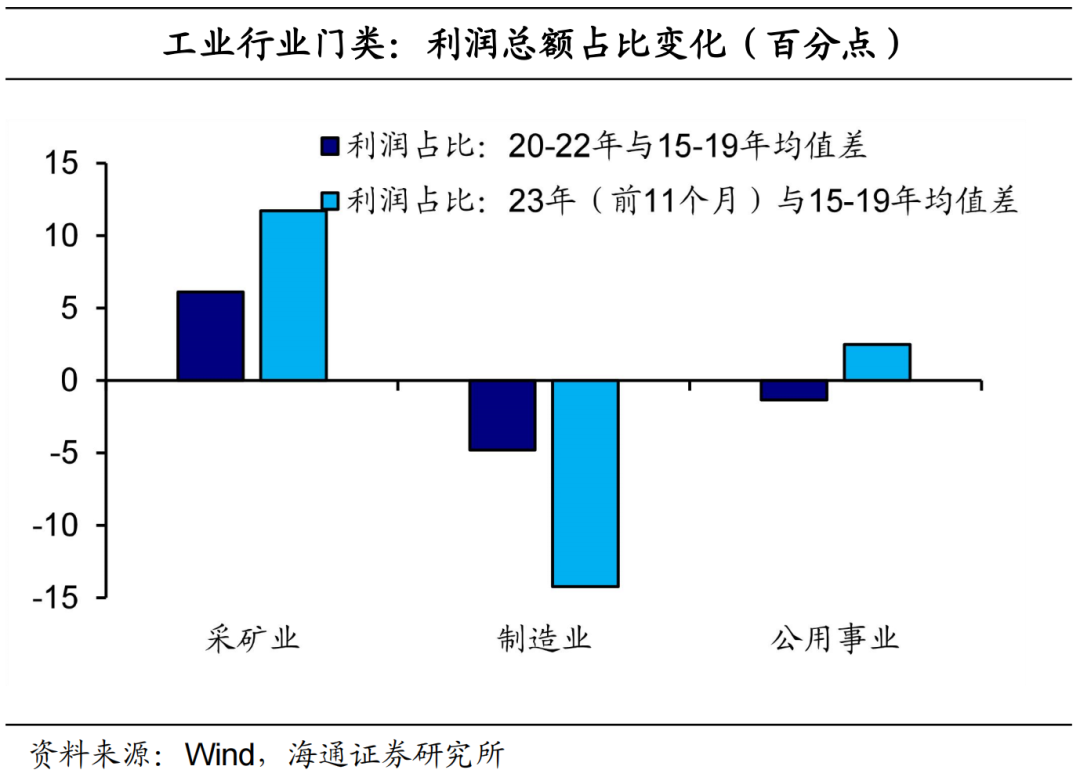

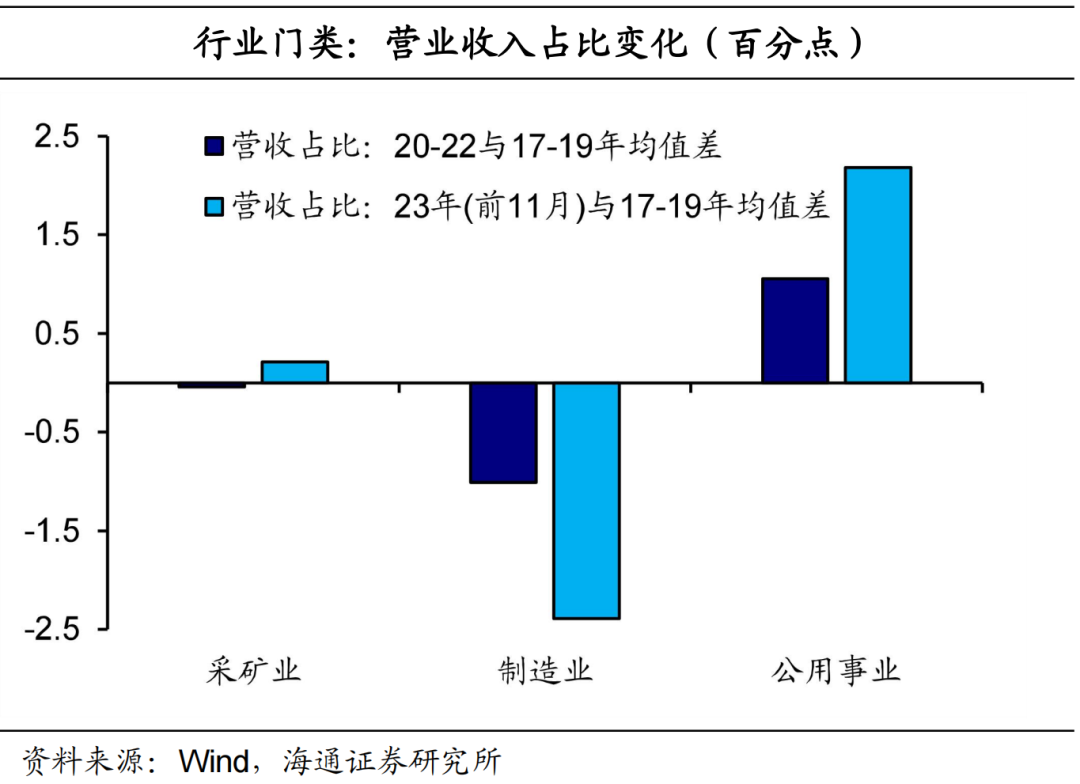

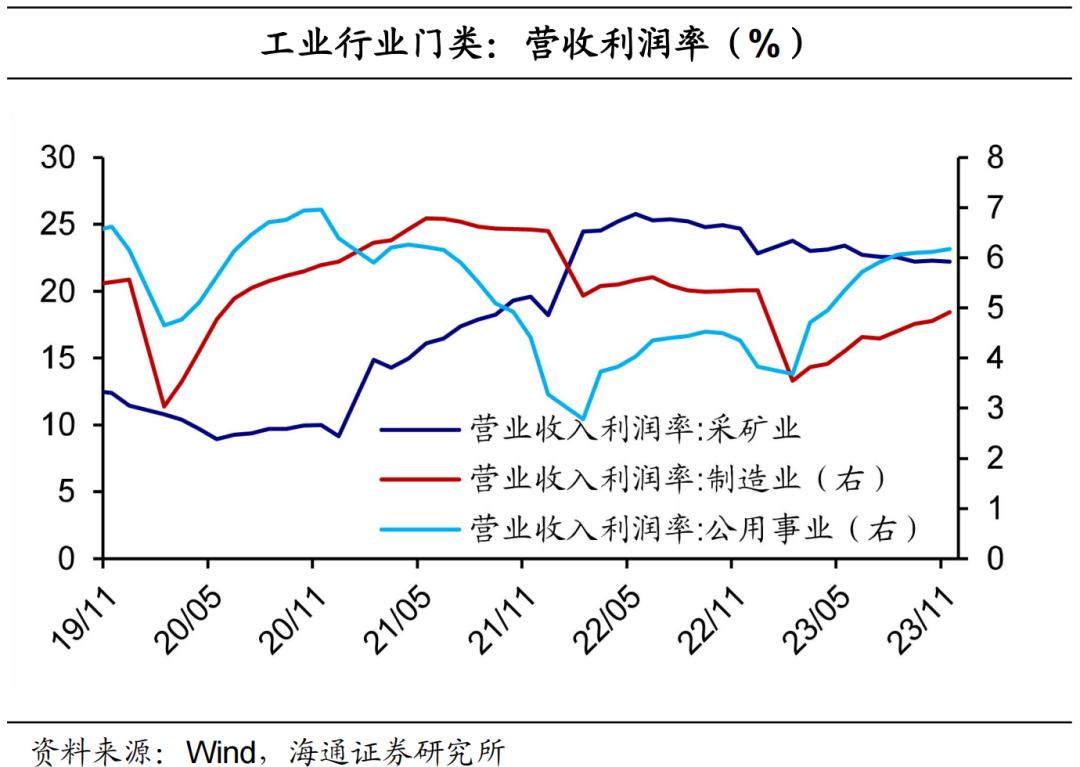

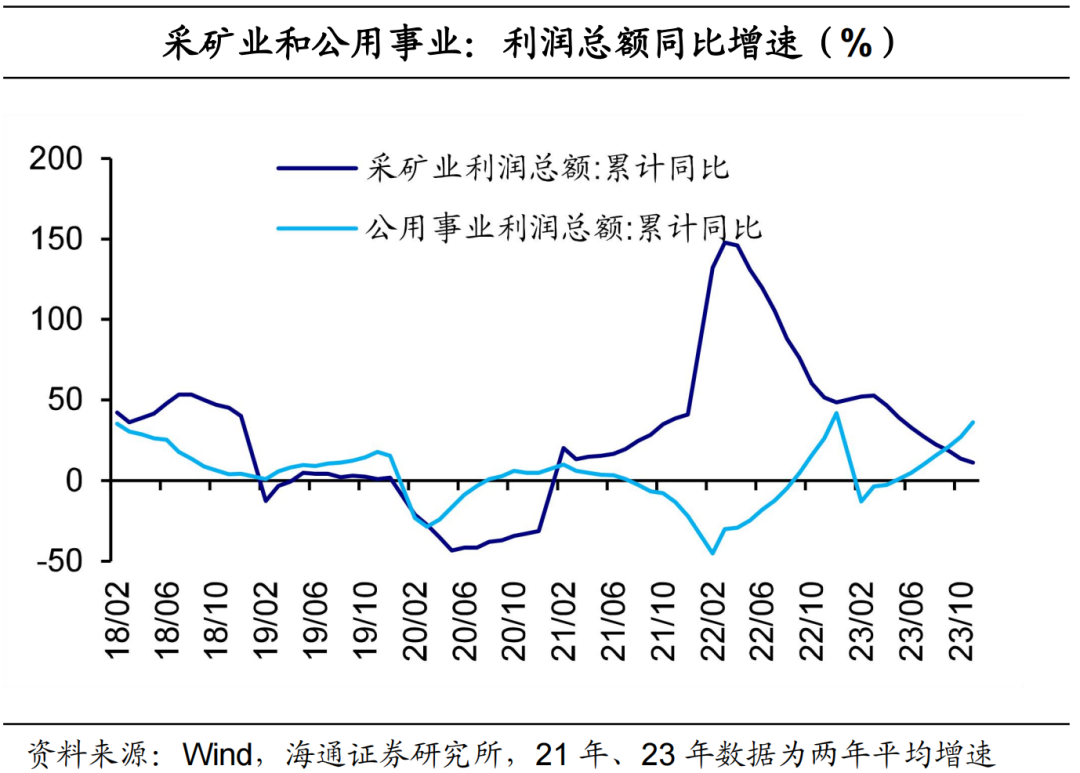

接下来,我们从行业利润占总体的比重考察过去三年相比疫情之前的变化。在结构方面,相比2019年及之前,目前制造业的利润占比回落,采矿业、公用事业占比增加,工业行业门类的分化较为明显。

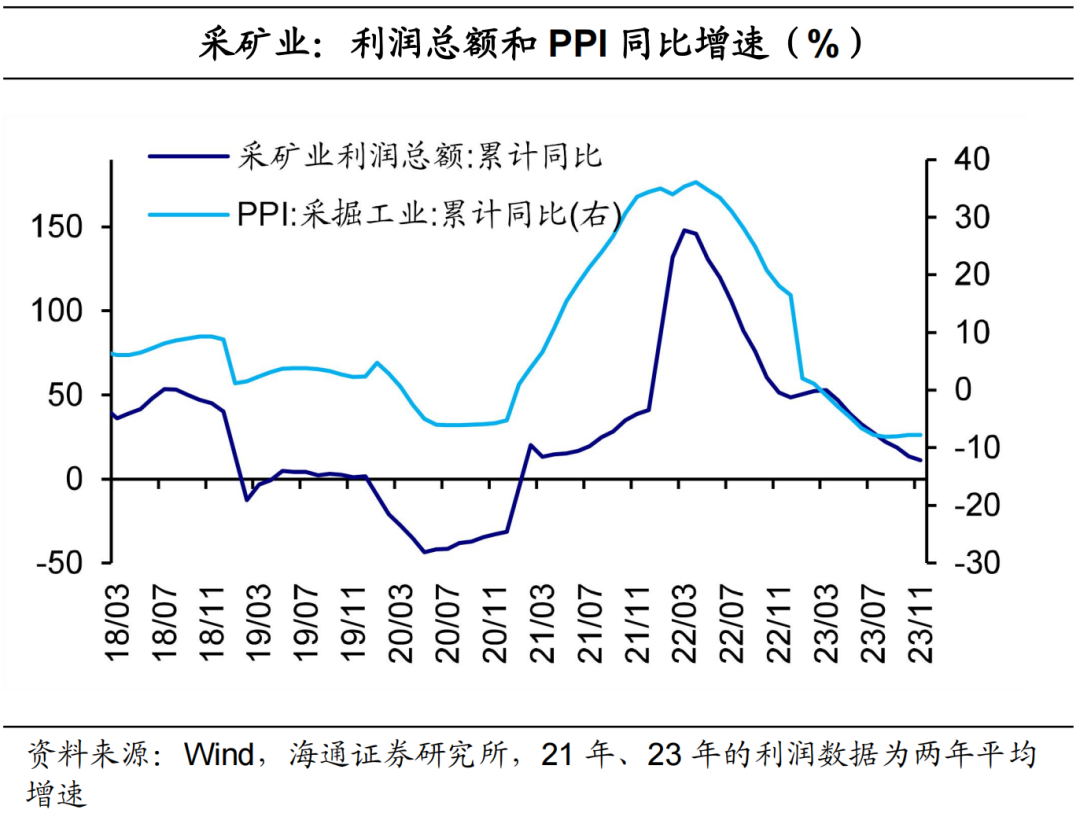

在采矿业,2015年至2019年,该行业的利润比重平均约5.9%,而2021年、2022年,这一比重分别为11.9%、18.5%,明显高于疫情前几年的水平。

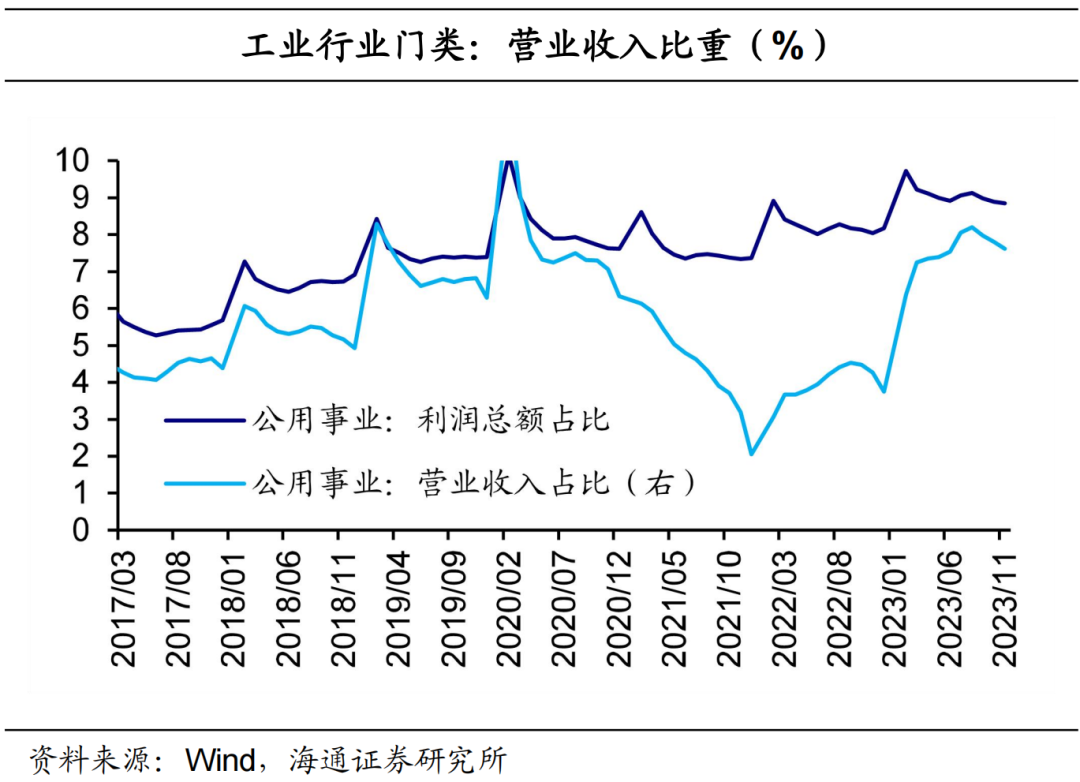

在公用事业,2021年以来,该行业的利润比重先降后升。它在2015年至2019年平均约6.9%,但是在2021年、2022年分别降至3.5%、5.1%,直到去年明显回升。2023年前11个月,采矿业、公用事业的利润比重分别为17.6%、9.4%,均高于2018年、2019年的水平。

相比之下,制造业的利润比重在2015年至2019年平均约87.2%, 2021年该比重虽然小幅回落,但是仍保持较高水平。但从2021年开始,该比重从84.5%降至2022年的76.5%,2023年前11个月该比重为73%,与往年同期差距较为明显。

从营业收入看,2021年以来,三个行业门类的占比变化相对较小,其中采矿业、制造业与利润占比趋势较为一致。值得关注的是,2021年至2022年,公用事业在营业收入占比较为稳定的情况下,利润占比明显回落,二者的趋势直到2023年才开始收敛。不过整体来看,目前采矿业、公用事业比重仍然高于2015年至2019年均值水平,这一点与利润的情况较为一致。

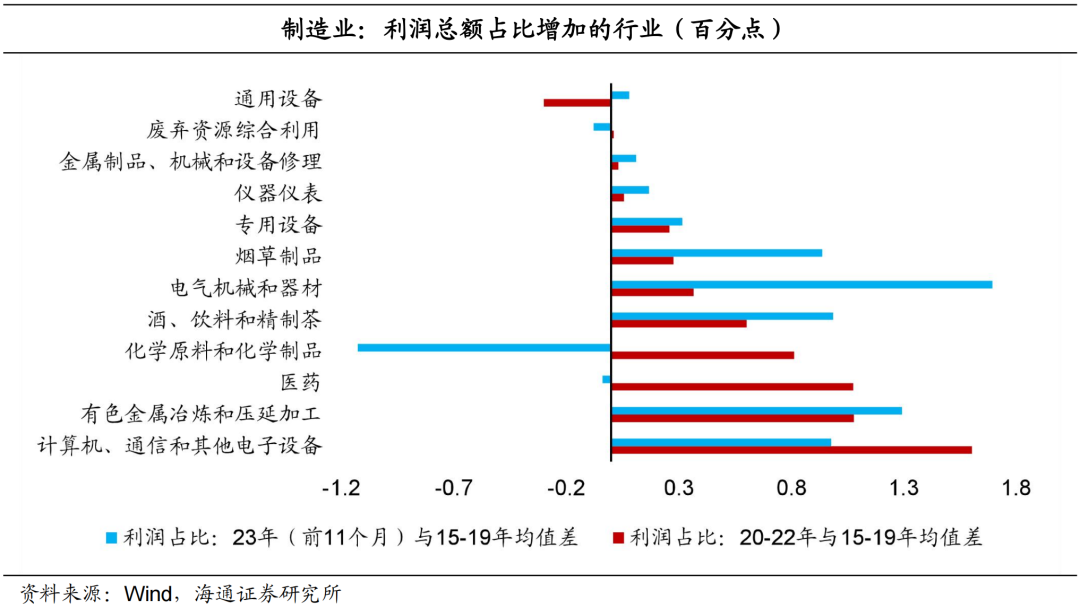

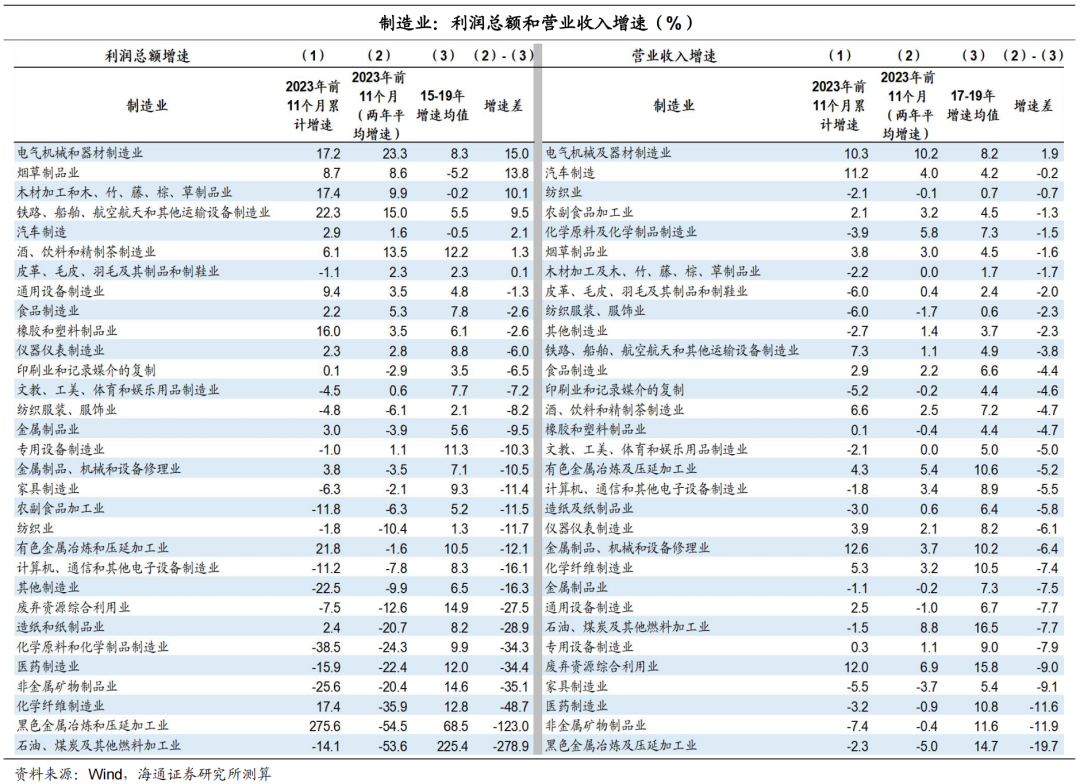

从制造业子行业看,首先,出口依存度较高的行业保持稳定盈利。2023年前11个月,计算机电子设备、电器机械、专用设备行业的利润占整体工业比重分别为8.2%、8.1%、3.6%,占比相对较高。过去三年,这三个行业的利润比重高于2015年至2019年的均值水平。通用设备的利润占比在过去三年也稳步回升。我们认为这些主要受到海外需求的拉动。其次,酒、饮料和精制茶制造业的利润比重在过去两年稳中有升,高于疫情前几年的均值,或与疫情消退后出行相关消费的复苏有关。最后,有色金属冶炼和压延加工行业的利润比重在过去三年高于前期水平,且表现平稳。此外,医药制造业的利润比重在2020年、2021年高于往年,不过在去年已经回归常态化。

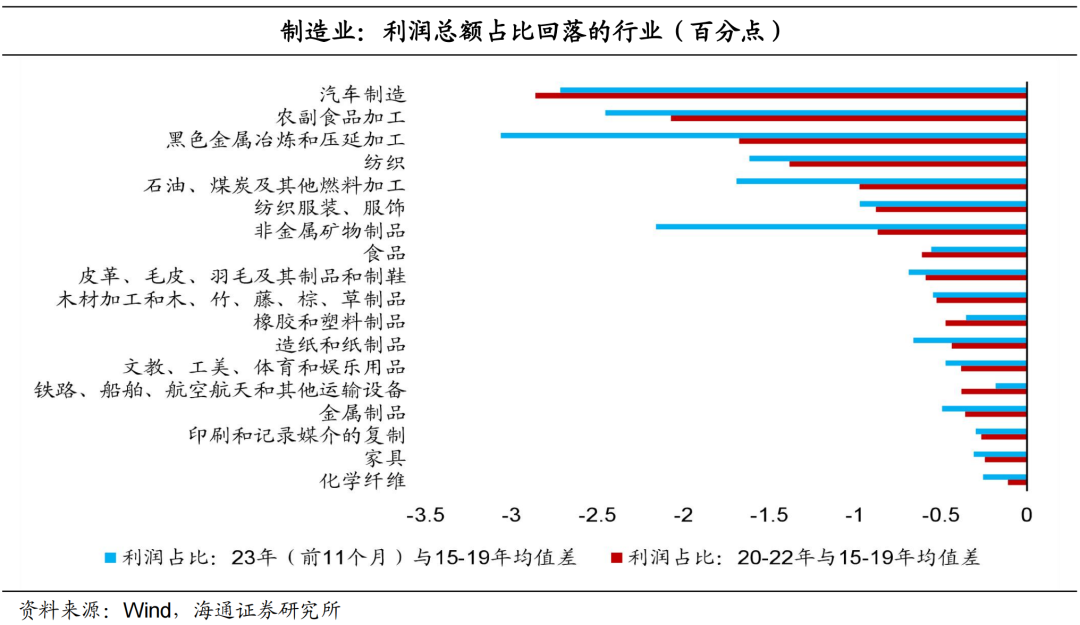

相比之下,劳动密集型行业、与房地产相关的黑色冶炼加工、非金属矿制品等行业占比明显回落。

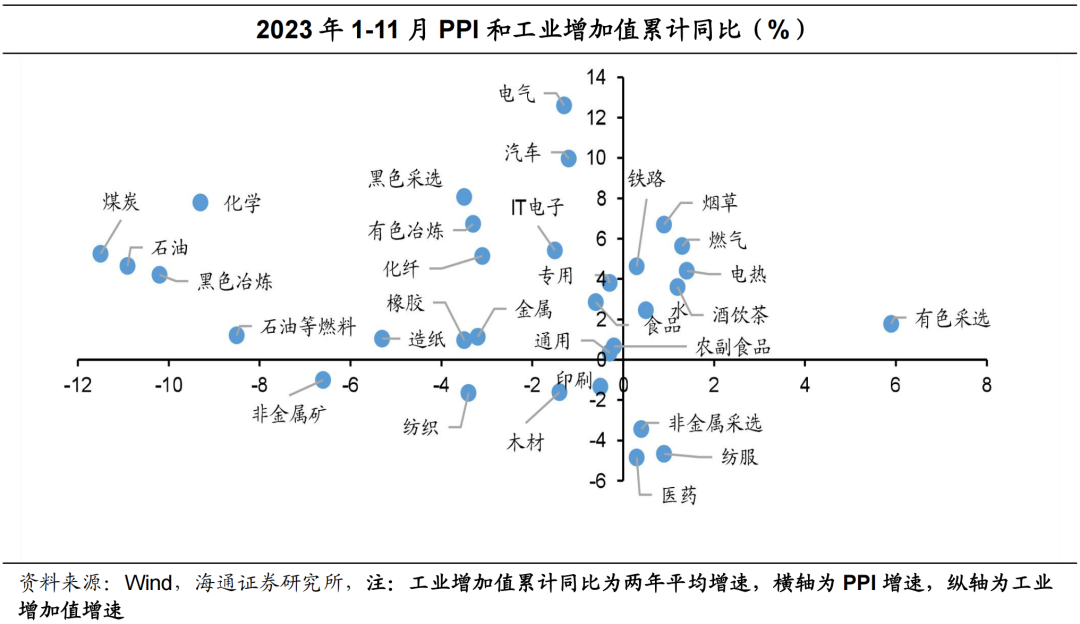

接下来,我们通过利润增速考察企业盈利规模的变化。研究发现,从2023年前11个月累计同比增速看,经过剔除基数影响处理后,出口相关的两年平均增速高于疫情前几年,房地产相关行业的增速偏低。

2上市公司:哪些获得稳定的投资回报?

需要提醒的是,如果仅以工业企业为研究对象,对企业盈利的考察可能有所偏差。鉴于此,我们也通过上市公司的收益指标进行补充。

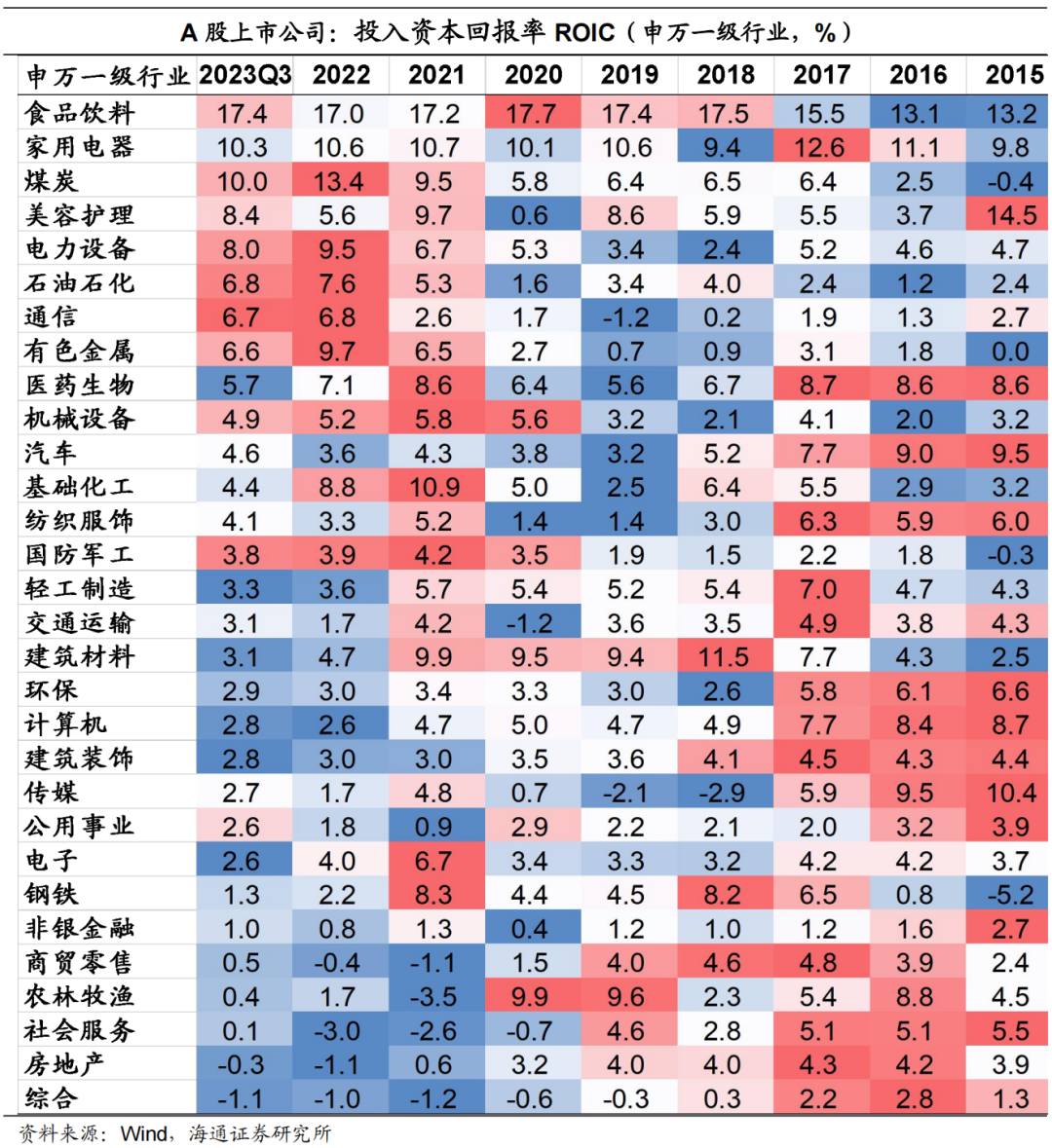

从投入资本回报率(ROIC)看,公用事业、煤炭、石油石化保持较高水平,这一点与工业企业利润走势较为一致。在制造业,有色金属、电力设备、机械设备、食品饮料在过去几年的投入资本回报率相对较高。这也验证了工业企业数据的盈利格局。此外,在服务业,美容护理行业也取得了不错表现。

相比之下,过去几年,投资回报率偏低的行业主要表现在三个方面。第一, 2020年以来,房地产行业投资回报率下降。这也使得该产业链上的建筑材料、建筑装饰、钢铁行业的投资回报率走弱,处于相对偏低水平。第二,在疫情扰动期间,社会服务、商贸零售行业的投资回报率明显回落转负,但是自2023年以来明显改善。第三,2022年以来,计算机行业的投资回报率不及以往。截至2023年3季度,大多数行业的投资都已获得正向收益,但是仅房地产行业等少数的投资回报率仍然为负。

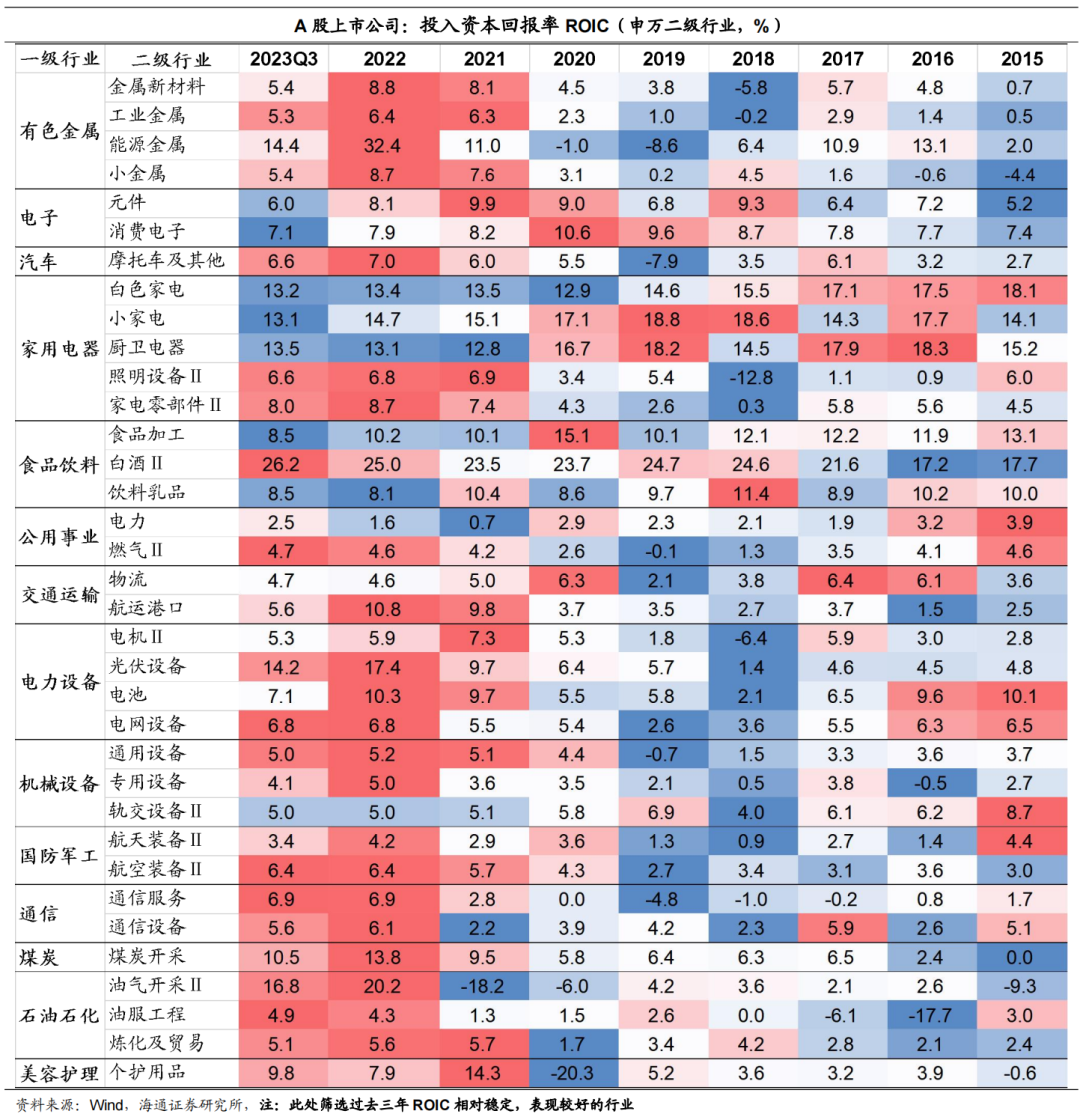

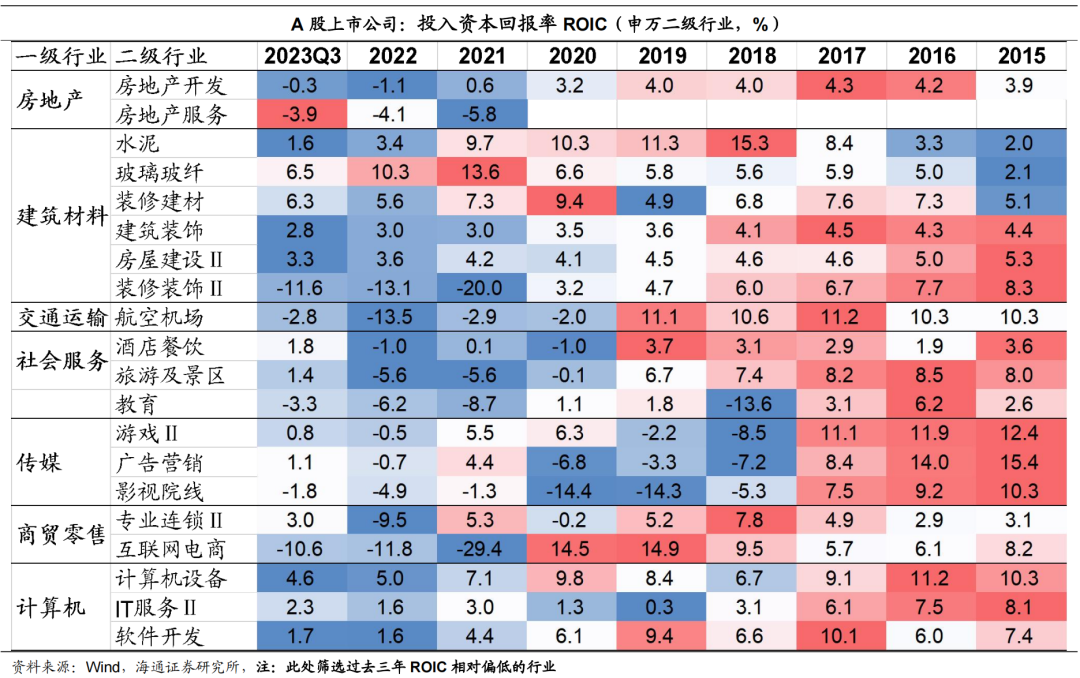

需要说明的是,如果仅从一级行业看,可能整体表现偏弱,但是细分领域盈利较好,反之亦然。此外,细分领域的盈利表现有助于理解背后的增长逻辑。所以,我们从申万二级行业进一步考察企业盈利。

我们发现,在能源领域,能源金属、煤炭和油气开采投资回报率较高。在高科技领域,航天、航空设备、通信设备、电子设备等盈利较为稳定。此外,出海市场需求较大的业务盈利较好,主要包括:电子行业中的元件、消费电子;家电行业中的白色家电、小家电、照明设备;电力设备行业中的电机、光伏设备;汽车行业中的摩托车;石油石化行业中的油气开采;有色金属行业中的能源金属、金属新材料等。

同时,也有部分领域的投资回报具备较大提升空间。在社会服务领域,从2023年三季度看,酒店餐饮、旅游及景区的投资回报率已经转正,但是相比2020年之前仍有差距。交运领域的航空机场、传媒领域的影视院线的投资回报率虽然降幅收窄,但是仍处于负向区间。我们认为,这主要与疫情之后的“疤痕”效应有关。而教育行业的投资回报率在过去三年始终为负,我们认为这或受到“双减”政策的影响。在商贸零售领域,互联网电商的投资回报率在2021年回落转负,去年降幅收窄,不过与2020年及以前相比差距较大。

从理论上来说,投资回报率较高的企业往往更容易实现利润增厚。所以我们也用细分行业的净利润增速对上述分析进行验证。

3、企业盈利稳定:有哪些驱动力?

在行业间,即使企业盈利变化趋势相似,但是背后的增长逻辑可能有着明显差异。我们认为,过去两年企业盈利稳步增长的行业主要有以下几条主线。第一,公用事业、采矿业利润占比较高,我们认为主要与价格的变动有关。从2020年,采矿业的PPI大幅上涨,带动营收增加,这使得该行业的利润增速和占比明显攀升。2023年以来,伴随着大宗商品价格的调整,叠加下游需求不足,企业盈利开始走弱。不过,采矿业的量的增加对利润有所支撑。

而公用事业与采矿业的利润密切相关,当上游采矿业PPI走低,意味着公用事业成本压力减轻,利润率和利润增速开始回升。

第二,出口产业链的盈利以及投资回报相对稳定。一方面,2020年至2021年,疫情错位使得我国出口份额提升。2023年下半年以来,欧美制造业补库使得我国出口阶段性回暖。所以我国通用设备、专用设备、轨交设备行业无论是利润占比还是投资回报率都保持了不错的表现。接下来虽然欧美降息预期发酵,但是短期高利率的环境或将对需求有所压制,传统行业的出口可能面临一定压力,相关行业的盈利上升空间有限。另一方面,值得关注的是,“出海热潮”对行业盈利给予有力支撑。在经济新旧动能转换的阶段,我国出口结构发生转变,我们认为这使得相关行业的稳定盈利更具有趋势性。

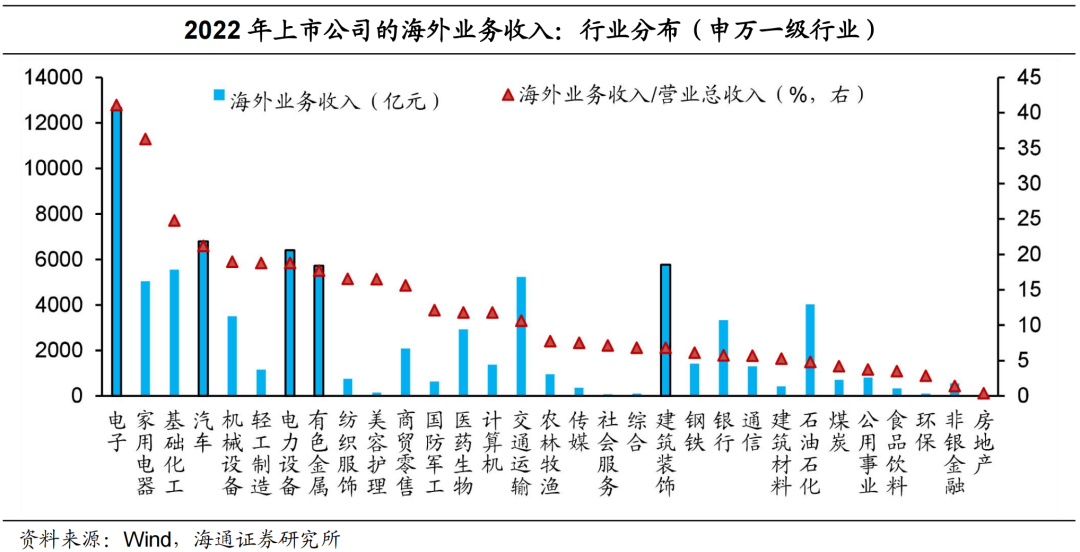

在外需方面,虽然欧美对我国的进口份额有所回落,但是“一带一路”倡议下,东盟、中东等经济体对我国商品需求不断攀升。在供给端,我国产业政策强调以实体为重,加快形成新质生产力,这使得新兴行业发展迅速,形成一定国际优势。在“出海热潮”下,2022年电子行业海外业务收入突破1.2万亿元,占营业总收入的比重达到41.1%,无论规模还是比重均位居首位。汽车、电力设备、有色金属行业的海外业务收入规模较大,分别达到6801.5亿元、6399.1亿元、5717.5亿元,占营业总收入的比重达到21.2%、18.7%、17.7%。此外,家用电器、基础化工的海外收入比重相对较高,分别达到36.3%、24.8%。值得一提的是,在服务业中,美容护理行业海外收入虽然规模较小,但是占营业总收入的比重达到16.5%。

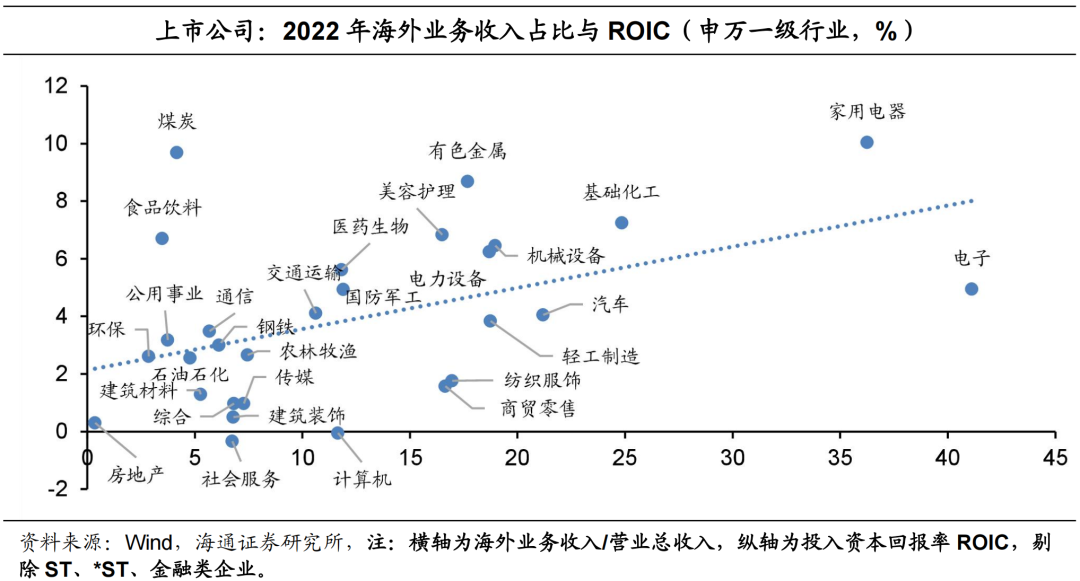

在海外业务收入的支撑下,企业投资回报率也有所改善。2022年,海外收入比重较高的家用电器、有色金属、基础化工、机械设备、电力设备行业的投资回报率保持领先,分别达到10%、8.7%、7.2%、6.5%、6.2%。此外,电子行业也实现了5%的较高回报率。美容护理行业以6.8%的投资回报率领先其他服务业。

值得一提的是,如果我们进一步考察细分行业,发现海外业务收入比重较高的子行业主要包括:电子行业中的元件、消费电子;家电行业中的白色家电、小家电、照明设备;电力设备行业中的电机、光伏设备;汽车行业中的摩托车;石油石化行业中的油气开采;有色金属行业中的能源金属、金属新材料等。这也进一步印证了“出海热潮”对于企业稳定盈利的促进作用。

第三,产业政策催化的行业盈利可期。二十大以来,决策层多次强调,产业政策坚持“实体”为重,大力推进新型工业化。一方面,要维护“产业安全”,提升产业链供应链韧性和安全水平。我们认为,能源金属、煤炭和油气开采等会得到更多保障。另一方面,发展新质生产力。打造生物制造、商业航天、低空经济等若干战略性新兴产业,开辟量子、生命科学等未来产业新赛道。

2023年,从总部在我国境内的企业看,机械、半导体、化工原料、生物技术等行业的上市公司数量和IPO融资额处于前列。未来在产业政策的扶持下,高科技领域的企业稳定盈利的趋势或将持续。

第四,疫情消退后,消费场景恢复,出行相关消费得到修复,但企业盈利仍有提升空间。在餐饮方面,过去几年,食品加工、白酒、饮料乳品保持相对较高投资回报率,酒店餐饮、旅游及景区、航空机场等其他出行相关的投资回报有望进一步增长。

去年以来,我国出行基本恢复正常。2024年,元旦假期3天,全国国内旅游出游人次、国内旅游收入按可比口径较2019年同期分别增长9.4%、5.6%。此外,出入境人员较2023年元旦假期增长4.7倍,已恢复至2019年同期水平。不难发现,旅游收入的恢复相对出游人次偏慢,意味着消费仍需提振。

值得关注的是,2023年中央经济工作会议提出,“着力扩大国内需求”,“推动消费从疫后恢复转向持续扩大”。会议强调“培育壮大新型消费”,“大力发展数字消费、绿色消费、健康消费”,稳定和扩大传统消费。我们预计,出行相关行业的盈利还有较大增长空间。此外,新消费领域盈利也有望稳步增长。风险提示:基本面超预期变化,政策不及预期。

本文转载自微信公众号"梁中华宏观研究",智通编辑:叶志远。

扫码下载智通APP

扫码下载智通APP