AI融万物之势席卷而来! 推理领域“卖铲人”迎来“英伟达时刻”

在2024年国际消费电子展(CES)上,PC端CPU芯片领导者英特尔和AMD相继公布了融合AI推理模块的台式或笔记本电脑中央处理器新品,AI训练领域的“卖铲人”英伟达也寻求在AI PC市场斩获份额,在CES推出了同时覆盖高画质游戏以及AI应用软件的GPU新品GeForce RTX 4080 SUPER。相比于AI训练,AI推理领域与规模庞大的消费电子等应用终端的需求联系极其紧密,因此AI行业的发展重点有望从“训练”全面转向“推理”。

2022年底ChatGPT问世标志着人类社会加速迈入AI时代,2023年伴随而来的则是聚焦于AI训练领域的GPU需求呈爆炸式增长,在这股聚焦AI训练的热潮驱动之下,英伟达在2023年成为全球首家市值破万亿美元的芯片公司。相比之下,由于除ChatGPT外AI应用端暂无重磅产品,对于TFLOPS数值要求(即算力要求)较低的AI推理领域显得黯淡无光。

但随着2024年AI PC以及AI智能手机等全新融合AI的消费电子即将涌现,“AI+万物”这一趋势已难以阻挡。韩国科技巨头三星电子在CES 2024展会上举行了重磅发布会,三星CES 主题是“All for AI:人工智能时代的互联互通”。三星最新发布的产品可谓全线与AI相关,比如AI电视、AI冰箱、AI洗衣机、AI吸尘器、AI笔记本电脑等。大众汽车在CES宣布,其语音助手将嵌入ChatGPT人工智能技术,并用于所有车型。该汽车巨头展示了首款搭载ChatGPT的汽车,用户能够与语音助手通过类似ChatGPT的对话界面来解决疑问。该AI技术拟于今年第二季度初在北美和欧洲推广。

国际大行瑞银(UBS)在最新发布的一份研报中指出,全球科技行业才刚刚开始大规模业绩增长周期,瑞银预计到2027年,AI技术将在全球各大经济体的各行各业实现极其广泛的应用规模,从而推动AI大模型及AI软件应用成为价值高达2250亿美元的细分市场,与2022年仅22亿美元规模相比,可谓史诗级飞跃,在此期间的复合年增速预期高达152%。

而这些基于“AI融合万物”背景的端侧AI大模型以及AI软件大规模应用趋势,势必将大规模呈现在PC与智能手机以及智能手表等广泛的消费电子应用终端,这也意味着AI推理重要性日益凸显,高效率地运行端侧大模型以及AI软件背后基于推理这一核心技术。高通首席执行官 Cristiano Amon近日强调,不久后全球芯片制造商们的主要市场将全面转向AI推理领域。

相较于AI训练,AI推理领域对于“海量数据轰炸”应用背景下的GPU并行化算力需求远远不及训练领域,推理进程涉及应用已经训练好的模型来进行决策或识别,极度擅长复杂逻辑处理任务和控制流任务的以CPU为核心的中央处理器足以高效率地应付诸多推理场景。

因此,随着AI融万物之势全面涌来,以CPU为核心的中央处理器即将迎来一轮全新的爆炸式市场规模扩张机遇,那些被忽略已久的消费电子端CPU巨头们正重返全球投资者视野。随着AI推理市场变得愈发庞大,推理端“卖铲人们”——比如AMD(AMD.US)、英特尔(INTC.US)和高通(QCOM.US),这三大消费电子领域的老牌芯片巨头,正迎来属于他们的“英伟达时刻”,即股价与业绩开启同步暴增的时刻。

AI PC与AI智能手机元年开启! CPU巨头们重回市场聚光灯

2024年,可谓是AI PC与AI智能手机元年。惠普、戴尔、宏碁、华硕、微星和技嘉等知名PC品牌厂商都将于2024年推出首波基于英特尔或AMD处理器的AI PC。三星正倾向于将人工智能技术作为今年实现更大规模智能手机销量的最关键因素,小米、Vivo、荣耀和Oppo等中国智能手机厂商的全新AI智能手机产品拟于今年发布。AI应用有了PC和智能手机这两大核心消费电子载体,势必将成大量涌现之势。

英特尔全新推出的Core Ultra 处理器将AI专用的神经处理单元(NPU)与Arc GPU集成至CPU,其中NPU专门用于AI推理任务加速,这一款集成CPU+NPU+GPU的中央处理器被设计为公司“最高效的处理器”,标志着AI PC时代正式到来。英特尔面向笔记本电脑的 Lunar Lake 处理器则将于 2024 年下半年上市,这款芯片具有“全新的低功耗架构以及显著的 IPC 改进”,GPU 和 NPU模块的AI数据处理性能则比Meteor Lake 高出三倍。英特尔表示,目前这些芯片已提供给英特尔的合作伙伴。

AMD在CES 2024上推出了Ryzen 8000G系列桌面处理器,这是AMD首款集成AI功能的桌面级中央处理器,集成了处理AI加速任务的NPU,Ryzen 8000G具备基于Zen4架构的CPU,并且集成Ryzen AI引擎打造的NPU与RDNA3核显GPU,定位桌面级平台。高通骁龙8 Gen3是高通首个专为AI加速而打造的移动端芯片,支持包括Meta Llama 2在内的多模型生成式AI大模型,可处理100亿参数规模的端侧AI大模型,每秒可执行最多20 Token。

据Zacks Investment Research研报,2023年对AI行业而言是至关重要的一年,伴随着英伟达和AMD的训练端GPU产品亮相、以及各种投资和战略收购。展望2024年,Zacks则表示,科技公司们拥有了芯片这一基础硬件后,他们将不断更新AI大模型、以及不断构建AI应用,因此AI技术进一步发展预计将带动消费者硬件升级——比如转向AI PC和AI智能手机,以及全新基于AI的软件服务,例如端侧AI大模型、嵌入聊天机器人等全新AI技术的软件应用端。

而高效率地运行端侧AI大模型以及AI软件的背后,则基于AI推理这一核心的技术进程,而AI推理进程的硬件基础则在于以CPU为核心的中央处理器。CPU的架构基础决定了CPU不仅能够进行通用型计算任务,专注于控制流以及处理复杂的顺序计算任务和逻辑决策时的调度特性使得CPU在AI推理领域全面发光发热。

在AI推理领域,比如AI PC、AI智能手机以及智能手表等消费电子的端侧AI大模型应用场景,以及运行各种AI软件,以专注于复杂逻辑决策的CPU为核心处理器,集成NPU与GPU担任辅助算力支撑,即可实现精简化的端侧AI大模型以及多个AI软件高效运行。在这些AI推理场景,对于GPU算力的需求远远不如训练端,毕竟AI训练端基于海量的并行化计算任务,大模型训练过程涉及处理大量数据和执行复杂的数学运算,这些任务适合通过并行化计算来加速处理,为了高效地执行这些并行化任务,使用GPU或其他AI专用硬件(如谷歌TPU、ASIC芯片)乃主力军。

在多数AI推理任务中,以CPU为核心,辅以NPU和GPU,能够有效地执行那些不需要大规模并行化处理的AI任务,例如处理小到中等规模的数据集或进行常态化的模型推理任务。在这套组合中,CPU被视为核心部分,等同于“人类大脑”,负责处理复杂的逻辑决策和控制任务流程,它是整个芯片系统的主要运算单元,负责执行程序的指令、处理日常计算任务,以及协调和管理整个系统的其他部分,对于那些不需要海量并行化处理的AI推理任务,CPU能够实现高效的调度化处理。NPU(神经处理单元)专为AI推理加速优化,能在较低的功耗下提供快速的AI推理性能,尤其适合处理神经网络相关任务。GPU极度擅长并行化计算,适合于执行大量的矩阵和向量运算,在处理类似图像和视频分析等数据密集型AI推理任务时能担重任。

因此,英特尔、AMD和高通这三大被市场遗忘已久的老牌CPU巨头近期重回资本市场的聚光灯之下,去年11月以来的股价上行趋势就是全球资金青睐这些公司最好的证明。这三大巨头甚至一度被一些分析师误认为将错过全球AI热潮。

展望未来,AI推理领域风头有望胜过训练领域,这些“卖铲人”即将迎来属于他们的“英伟达时刻”

从产业发展趋势来看,AI算力负载大概率将逐步从训练全面向推理端迁移,这意味着AI芯片门槛可能将显著降低,覆盖可穿戴设备、电动汽车以及物联网等领域的芯片公司未来有望全面渗透至AI推理芯片领域。英特尔CEO近日表示,AI推理技术将会变得比AI训练技术更重要,他强调英特尔不会单纯依赖AI训练,英特尔更加看重的是AI推理领域。

高通CEO Amon则指出,芯片制造商们的主要战场不久后将由“训练”转向“推理”, Amon在近日接受采访时表示:“目前,AI市场主要集中在使用大数据训练大语言模型的‘训练‘阶段,而英伟达是这一领域的主要受益者。但随着AI大模型变得更精简、能够在设备上运行并专注于推理任务,芯片制造商的主要市场将转向‘推理’,即模型应用。预计数据中心也将对专门用于已训练模型推理任务的处理器产生兴趣,一切都将助力推理市场规模超越训练市场。”

华尔街大行摩根士丹利在2024年十大投资策略主题中指出,随着消费类边缘设备在数据处理、存储端和电池续航方面的大幅改进,2024年将有更多催化剂促使边缘AI这一细分领域迎头赶上,AI行业的发展重点也将从“训练”全面转向“推理”。

边缘AI是指在端侧设备(如PC、智能手机、IoT设备和汽车等)上直接进行AI数据流处理的技术。市场研究机构Gartner预计到2025年,50%企业数据将在边缘端创建,跨越数十亿台设备。这意味着AI大模型的推理(即应用模型进行决策或识别的过程)有望批量在端侧设备进行,而不是在远程服务器或云端。

据InvestorPlace研究报告,2024年将是AI应用软件大爆发的一年,预计将出现数百种新的基于AI的应用软件,这些覆盖各行各业的AI应用将在社会之中广泛传播,InvestorPlace预计到2025年,我们将会处于覆盖各行各业的AI软件浪潮之中。因此,AI软件大爆发趋势意味着承载这些软件应用的AI PC与AI智能手机将迎来新一轮更换浪潮,加之软件对于硬件性能要求的逐年提升趋势刺激下,用于消费电子端推理任务的芯片需求料随之激增。

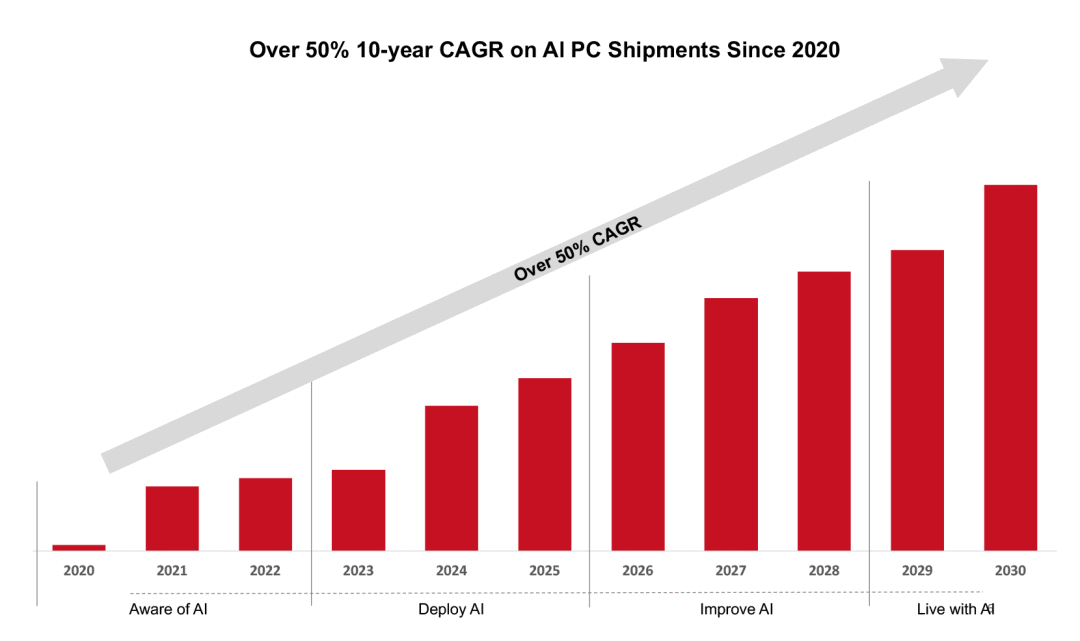

知名研究机构Counterpoint Research预计,全球PC市场的出货量将在2024年回到疫情前的水平,这将得益于Windows 11更替、下一波Arm PC以及AI PC;预计从2020年起,AI PC将以50%复合增速增长,并在2026年后主导PC市场,预计渗透率将超过50%。

另一研究机构Canalys预计全球2023年PC出货量约为2.49亿台,同比减少12.4%,预计2024年PC出货量为2.67亿台,同比增长7.6%,2024年AI PC出货量在2000万左右,2027年将有60%比例的PC具备最新版本的AI功能,2027年PC出货量将超过1.75亿台。据群智咨询预计,2024年作为AI PC发展的元年,在PC市场的渗透率有望达到7%,2025年渗透率逼近30%,2026年渗透率料超过50%。

根据知名市场研究机构Counterpoint Research的预测数据,预计到2027年底,内置生成式人工智能功能的AI智能手机出货量预计将超过5亿部。Counterpoint预计 2024 年将成为全球 AI 智能手机的关键元年,但预估出货量将仅仅达到1亿部,因此预计2023-2027年间AI智能手机市场的复合年增长率高达 83%。

Counterpoint的研究人员在12月发布的报告中写道:“三星和高通是这一细分市场最直接的领导者,因为目前的产品供应体系和生产能力使得它们成为先行者。”“就像它在可折叠手机上所做的那样,三星很可能在未来两年占据近50%的市场份额,其次是小米、Vivo、荣耀和Oppo等主要的中国OEM厂商。”

股价预期方面,CPU与GPU双产业巨头AMD股价近期持续飙升,华尔街分析师们对于AMD的目标股价愈发乐观。华尔街投资机构Melius Research 将AMD 评级从“持有”上调至“买入”,未来12个月的目标价则从 125 美元大幅上调至 188 美元(AMD最新收盘价为146.18美元)。该机构认为,从 2024 年开始,生成式 AI 有望在企业 IT 支出上发挥“光环效应”,并认为自2023年起,业绩表现优异的芯片公司可以继续保持股价飙升势头。

来自KeyBanc的分析师John Vinh则继续维持对AMD的“跑赢大盘”评级,并将目标股价从140美元大幅上调至170美元。John Vinh表示,AMD近几年极有可能在AI芯片市场占有约15%市场份额,这意味着约200亿美元的大规模营收机遇。

来自Tigress Financial的分析师Ivan Feinseth将英特尔目标股价从46美元大幅上调至66美元(英特尔最新收盘价为48.45美元),维持“买入”评级。Feinseth 上调的价格目标是基于这两大催化剂:英特尔新推出的PC端结合AI加速的处理器, IFS(英特尔代工服务)继续扩大,这两大催化剂后续将重新加速营收和现金流的增长趋势。

瑞穗分析师 Vijay Rakesh 将高通目标股价从 140 美元上调至 155 美元(高通最新收盘价为139.03美元),并维持对该股的“买入”评级;另一知名投资机构伯恩斯坦(Bernstein)则将高通目标股价从145美元上调至160美元,维持“跑赢大盘”评级。

扫码下载智通APP

扫码下载智通APP