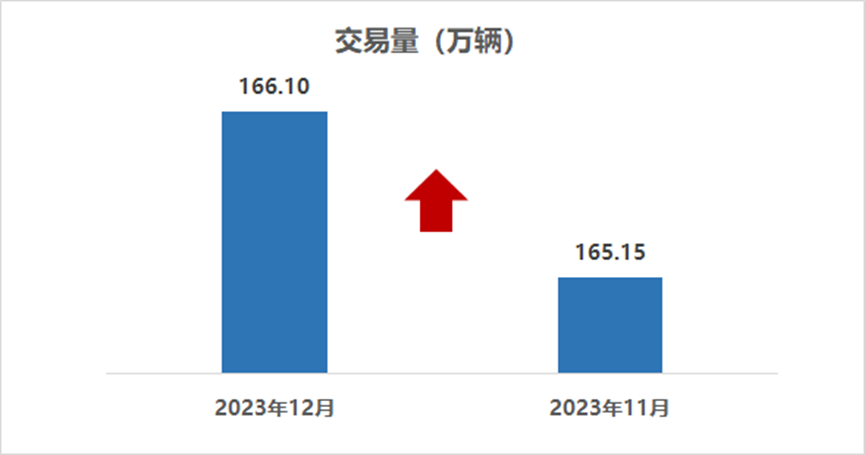

中国汽车流通协会:2023年12月全国二手车市场交易量166.10万辆 同比增长17.27%

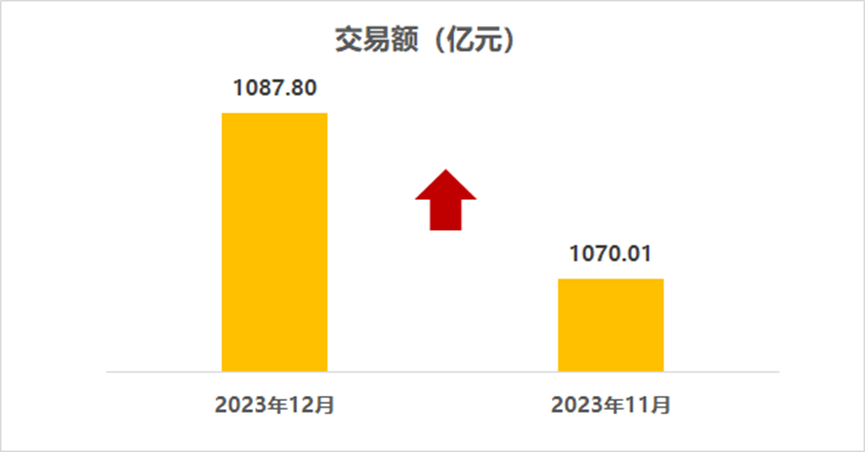

智通财经APP获悉,1月10日,中国汽车流通协会发布的数据显示,2023年12月,全国二手车市场交易量166.10万辆,环比增长0.57%,同比增长17.27%,交易金额为1087.80亿元。2023年1-12月,二手车累计交易量1841.33万辆,同比增长14.88%,与同期相比增加了238.5万辆,累计交易金额为11795.32亿元。

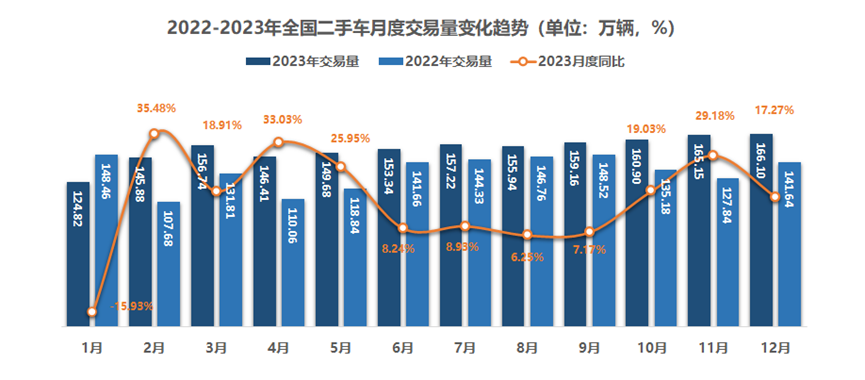

今年总体呈现的市场特点是淡季不淡,旺季不旺。从月度趋势来看,6-8月份本是淡季,交易量也呈现了震荡向上的趋势。金九银十是旺季的开端,但交易量并未达到市场预期。12月份是全年的交易高峰,单月交易量达到166.1万辆,与11月相比仅增长了9400台,不似往年一样有明显的年末翘尾现象。

12月份二手车市场的具体特征表现为:1. 二手车均价为6.55万元,较上月增长了700元。但均价的上涨主要是因为车型及车龄结构的变化而形成的平均数。12月份MPV交易量环比增长2.5%,超过行业平均增幅;车龄在3年以内交易量环比增长2.24%,3-6年增长2.11%。从新车市场情况来看,12月份地方促消费政策仍在延续并呈现出季节特征,新车经销商为年底冲量完成任务,降价促销活动增多,二手车收购价和终端销售价格伴随新车市场的价格波动而继续下降。2、从库存情况来看,12月的库存周期是61天,较11月份增长了1天。二手车经销商在本月会优先清理库龄较长的车辆,回笼资金,同时也减少收车,降低库存,避免因车龄增加而造成价格进一步下降带来的经营损失。3、从经营情况来看,12月份二手车经理人指数仅为44.1%,相比11月份增长0.4个百分点,但仍处于荣枯线以下,企业经营情况一般。据调研显示,12月份有18.5%的二手车企业认为经营状况“不好”, 有近四成的企业表示资金周转率下降了10%。

总体来看,2023年是二手车新政全面落地执行的第一年,制约因素的清除和堵点的打通,政策效应正在得到显现,二手车市场进入全新发展阶段。虽然12月份的二手车市场依然存在很大的压力,但2023年交易规模的扩大、新型消费特征的转变以及跨区域流通持续向好都证明了中国的二手车市场拥有较强的发展韧性。更是有利于更好地盘活汽车存量,拉动新车消费增量,促进汽车梯次消费的重要环节。

2023年12月二手车分车型结构分析

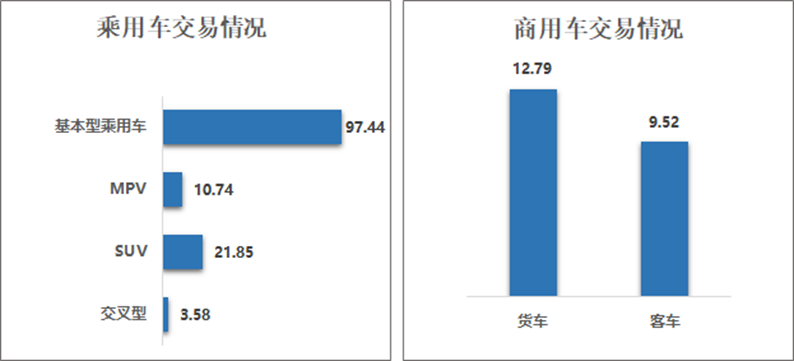

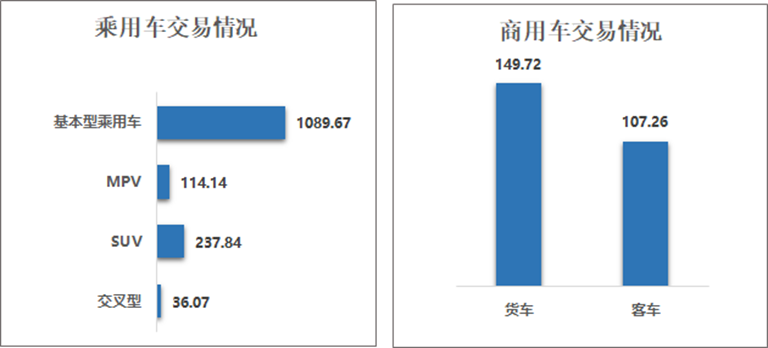

乘用车情况:12月,乘用车共交易133.6万辆,环比增长0.85%,同比增长16.74%。其中:基本型乘用车共交易97.44万辆,环比增长0.41%,同比增长14.24%;SUV共交易21.85万辆,环比增长0.79%,同比增长22.79%;MPV共交易10.74万辆,环比增长2.49%,同比增长25.80%;交叉型乘用车共交易3.58万辆,环比增长9.0%,同比增长26.85%。

商用车情况: 商用车共交易22.31万辆,环比增长0.04%,同比增长12.69%。客车9.52万辆,环比增长2.06%,同比增长10.40%;载货车12.79万辆,环比下降1.41%,同比增长14.45%。

12月,乘用车市场中,各车型较上月均所增长,本月交叉型乘用车表现突出,环比增速最为明显。商用车中,载货车的市场需求有所下降。

2023年1-12月二手车分车型结构分析

1-12月,乘用车累计交易1477.71万辆,同比增长14.71%。其中:基本型乘用车累计交易1089.67万辆,同比增长14.42%;SUV共交易237.84万辆,同比增长16.68%;MPV共交易114.14万辆,同比增长17.77%;交叉型乘用车共交易36.07万辆,同比增长2.85%。

1-12月,商用车累计交易256.98万辆,同比增长10%。其中:载货车共交易了149.72万辆,同比增长15.53%;客车107.26万辆,同比增长3.11%。

整体来看今年乘用车和商用车市场较去年都有显著的增长。基本型乘用车、MPV、SUV以及载货车型较同期都有两位数的增速。

2023年12月二手车交易车辆使用年限分析

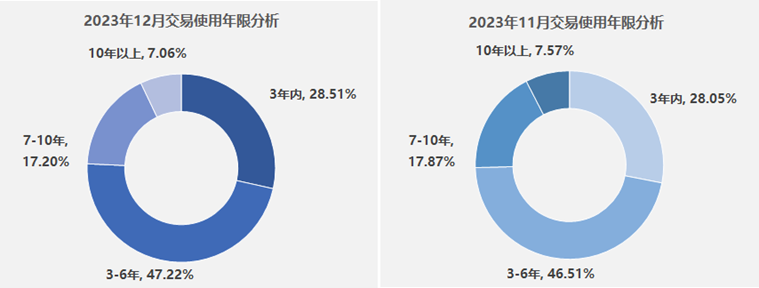

12月,二手车使用年限在3-6年的交易占比最多,占47.22%。环比增长0.71%,较去年同期增长8.2%;使用年限在3年内车型占28.51%,环比增长0.47%,较去年同期增长0.98%;车龄在7-10年的车型占17.20%,环比下降0.67%,较去年同期下降4.56%;车龄10年以上的车型占比为7.06%,环比下降0.51%,较去年同期下降了4.62%。

12月份,车龄在6年以内的占比有所增长,车龄在7年以上的份额整体有所下降。

2023年1-12月二手车交易车辆使用年限分析

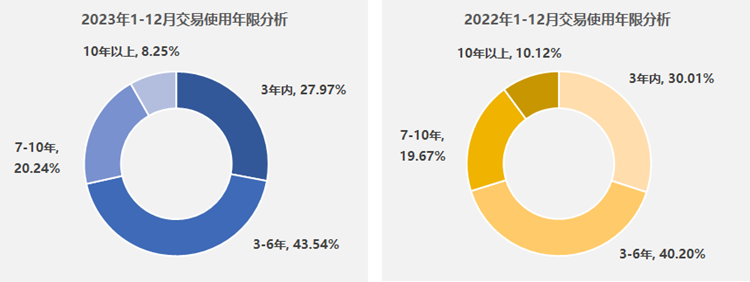

1-12月,二手车使用年限在3-6年的交易量最多,占比为43.54%,较去年同期增长3.3%;使用年限在3年内车型占比为27.97%,较去年同期下降2%;车龄在7-10年的车型占比为20.24%,较去年同期增长0.6%;车龄10年以上的车型占比为8.25%,较去年同期下降1.9%。

2023年,车龄在3-6年的市场份额较去年出现较为明显的增长,3年以内和10年以上的份额出现较为明显的下降。

2023年12月六大区域情况分析

2023年12月六大区域二手车交易情况

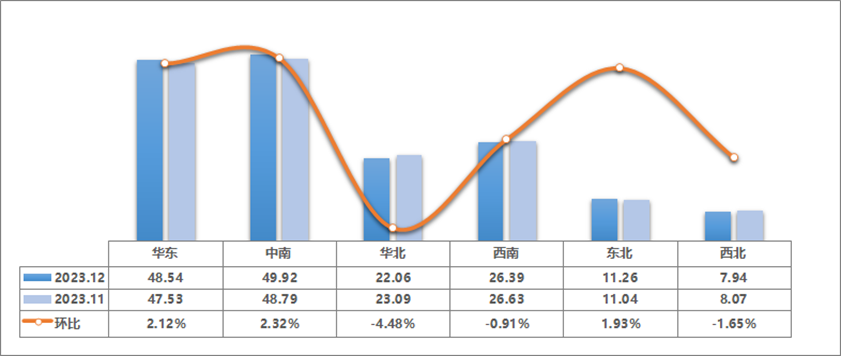

2023年12月,全国六大区中,华东、中南、东北地区环比上月有所增长,其他各区域均有不同程度的下降。

华东地区二手车交易量为48.54万辆,环比增长了2.12%,交易量较上月增长了1.01万辆,本月上海、江苏、浙江、江西较上月均所增长,其中增长最明显的是江苏,环比增长5.53%;其次是上海环比增长4.88%;浙江、江西上月交易量出现小幅下滑,本月市场开始回升。福建、安徽本月交易量有所下降,但整体降幅较小。山东本月延续下降趋势,降幅较上月有所收窄。

中南地区二手车交易量为49.92万辆,环比增长2.32%,较上月增加了1.13万辆。本月中南地区仅河南出现小幅下降,其余省份均有所增长。广东、广西分别增长了3.05%和1.89%。湖南、湖北分别增长了2.37%和3.27%。海南增速较快环比增长6.81%,市场活跃度进一步提升。本月河南下降了1.34%,降幅较小。

华北地区二手车交易量为22.06万辆,环比下降4.48%。较上月减少了1.03万辆。本月华北地区受强降雪影响,各省份较上月均有所下降。其中影响最为明显的是北京,环比下降了8.69%。天津、河北分别下降了4.57%和3.79%。内蒙古、山西市场降幅相对较小。

西南地区本月共交易了26.39万辆,环比下降0.91%,交易量较上月减少了0.24万辆。本月川藏以及云贵地区市场表现均有所回落,西藏、云南、贵州交易量分别下降了5.25%、4.38%、3.15%。四川降幅相对较小,环比下降了0.67%。重庆在经过两个月的市场调整后,本月市场开始回升。环比增长4.51%。

东北地区本月共交易二手车11.26万辆,环比增长1.93%。辽宁、吉林本月继续保持平稳增长,辽宁增长2.57%,吉林增长4.19%。黑龙江下降了0.95%,降幅进一步收窄。

西北地区本月共交易二手车7.94万辆,环比下降1.65%,较上月下降了0.13万辆。陕西、宁夏、新疆本月有所下降,陕西下降了5.13%,新疆下降了6.14%,宁夏下降了0.51%。甘肃、青海市场表现较好,甘肃环比增长2.97%,青海增速超过了15%。

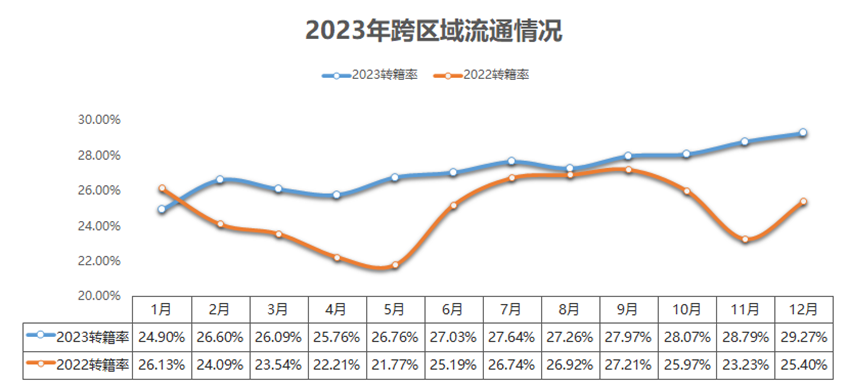

2023年跨区域流通情况

12月份,二手车转籍率为29.27%,环比上月增长0.48个百分点,同比去年同期增长3.86个百分点。二手车转籍总量为48.61万辆,环比增长了2.2%,较去年同期增长了35.1%。今年跨区域流通比例稳步上升,二手车流动性逐步增强。1-12月份,二手车转籍总量达到501.83万辆,较去年增长了25%,转籍率为27.25%,增加了2.2%。

扫码下载智通APP

扫码下载智通APP