Omdia:第一季度显示面板产线稼动率预将降至68%

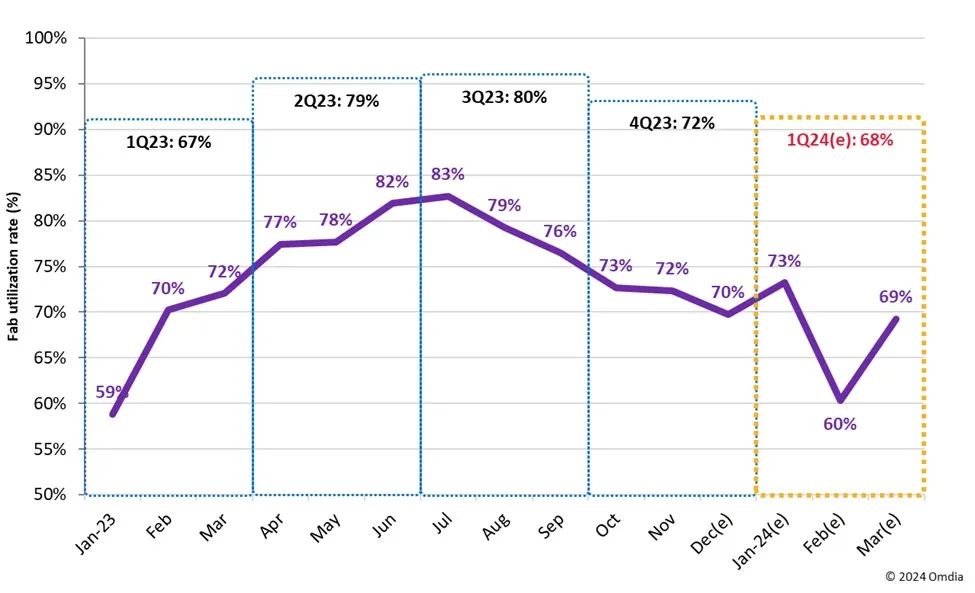

智通财经APP获悉,据Omdia最新发布的报告,由于2024年年初需求放缓以及面板厂商希望稳定面板价格,Omdia预测显示面板厂商的整体稼动率将在2024年第一季度将降至68%以下。

图1:显示面板厂商月度产线稼动率最新预测

来源:Omdia

Omdia显示研究首席分析师Alex Kang表示:“2023年北美黑色星期五和中国双十一促销活动的电视销量低于预期,导致一定电视库存结转到2024年第一季度。电视整机品牌商和零售商对电视面板价格的压力进一步加大。然而,面板厂商,尤其是占据2023年液晶电视面板出货量67.5%的中国大陆面板厂商,正通过在2024年第一季度进一步削减稼动率来应对这些情况,从中可以看出,他们计划通过减产控制液晶电视面板的供应量,从而稳定液晶电视面板的价格。”

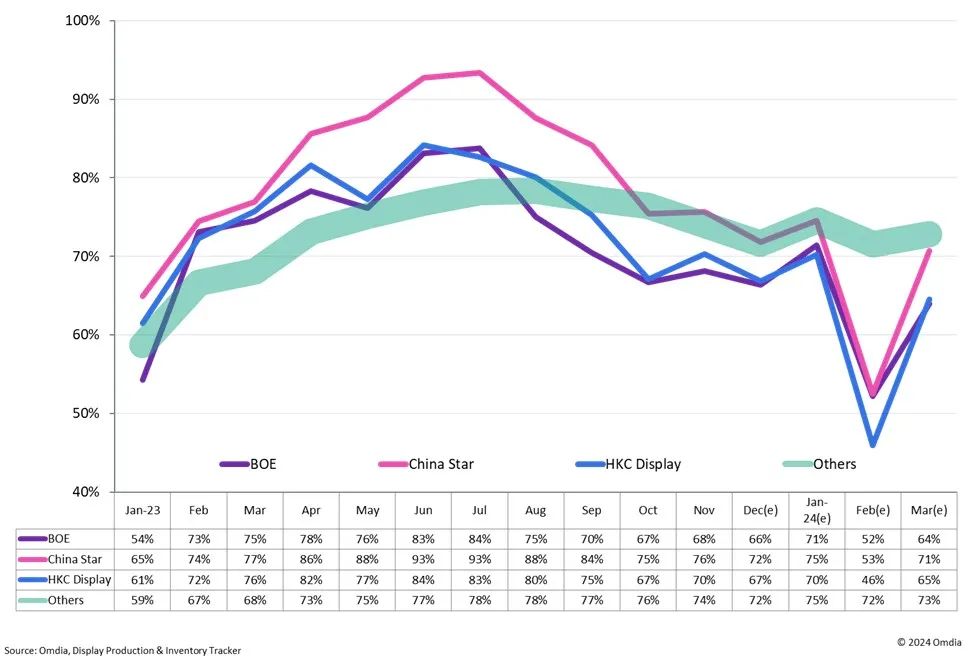

Alex补充道:“中国大陆三大面板厂商京东方、华星光电和惠科计划在2024年第一季度大幅削减产线稼动率,尤其是在二月份春节假期期间。这三家厂商决定将春节假期从一周延长至两周。因此,他们在2024年2月的平均产线稼动率为51%,而其他制造商将达到72%。”

年初需求减少,加上一定结转库存造成的压力,导致液晶电视面板买家坚信面板价格将继续下跌,直到库存出货完毕,且至少到2024年第一季度末当新品需求开始释放时,才会有助提振市场复苏。然而,主导液晶电视面板供应市场的中国大陆厂商认为,他们着手阻止价格下跌的时机,会比业界预期的更早。Omdia认为这种信心背后有三大原因。

首先,尽管2023年年初的需求放缓,但中国大陆面板厂商拥有通过按单生产的策略控制产线稼动率调节液晶电视面板价格的经验。

其次,面板厂商认为,得益于2024年欧洲杯、2024年巴黎奥运会和2024年美洲杯等大型体育赛事的举办,电视面板的需求将从2024年第二季度开始增长。

第三,中东地区发生的针对某些货运船只的攻击,恐慌情绪发酵,导致近期航运问题日益严重,因此更多国际航运公司决定从2023年12月中旬起停发红海航线。因此,从亚洲到欧洲的海运运输时间和成本大幅增加。

Alex总结道:“未来几个月的形势有利于面板厂商,尤其是中国大陆面板厂商,他们相信自己能够尽快让液晶电视面板的价格企稳回温。”

图2:中国大陆三大面板厂商(京东方、华星光电、惠科)及其他公司的月度产线稼动率

来源:Omdia

扫码下载智通APP

扫码下载智通APP