智通财经APP

下载智通财经APP

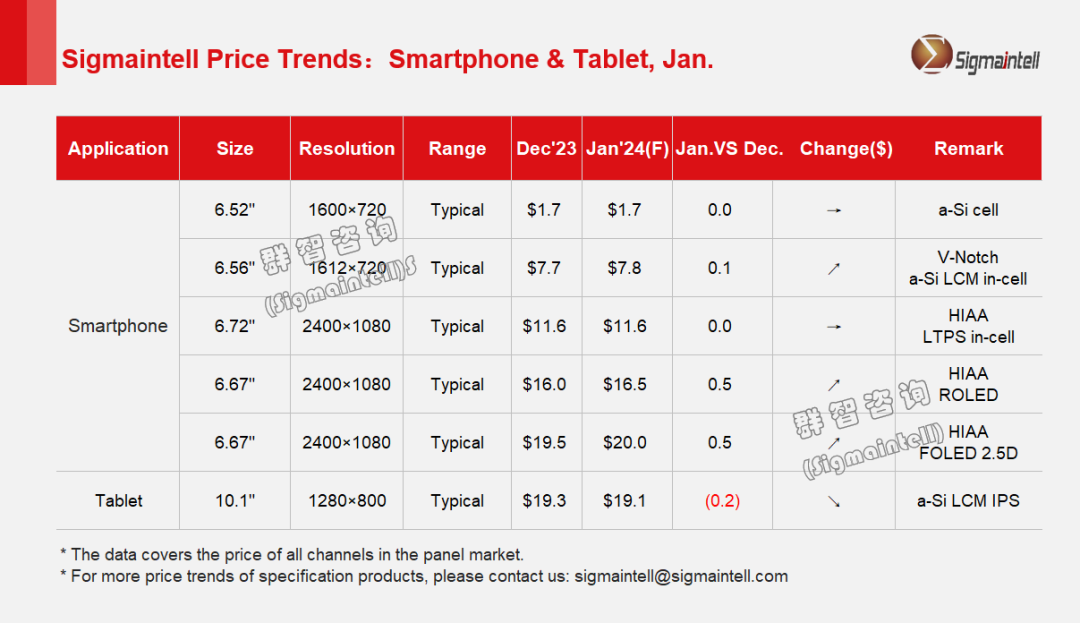

群智咨询:预测1月份智能手机面板整体价格走势将维持“稳中有涨”

作者:

智通财经 严文才

2024-01-17 18:48:27

群智咨询发文称,面对各种零部件价格上涨的背景下,整机品牌成本压力逐渐增加,群智咨询预测,1月份智能手机面板整体价格走势将维持“稳中有涨”的趋势。

智通财经APP获悉,1月17日,群智咨询发文称,进入一季度,智能手机终端品牌和渠道,对部分面板的备货需求将有所放缓。但在面对各种零部件价格上涨的背景下,整机品牌成本压力逐渐增加,群智咨询预测,1月份智能手机面板整体价格走势将维持“稳中有涨”的趋势;在Tablet面板方面,一季度,在品牌和渠道去化库存的影响下,面板采购需求处于较低水位,群智咨询预测,1月份a-Si面板价格呈现小幅下跌。

各技术面板具体分析如下:

a-Si LCD:进入第一季度,a-Si LCD智能手机面板的需求也将逐渐放缓。然而,由于个别模组的产能偏紧,以及部分项目在四季度达成的涨价协议,将在一季度体现。

LTPS LCD:随着智能手机终端对LTPS LCD需求的下降,以及新产线产能的释放,LTPS LCD供需紧张情况逐渐缓解,未来一段时间内,LTPS LCD智能手机面板的价格将维持平稳。

ROLED:进入一季度,ROLED的需求仍保持稳定增长,宽松的供需环境得到大幅度改善。伴随着新项目的量产,刚性OLED的面板价格有望逐步反弹。

FOLED:进入2024年,终端对FOLED面板的需求仍然积极,国内面板厂的产线产能仍然相对紧张。因此,柔性OLED面板将在一季度寻求新一轮的价格调整。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

CINNO Research:1月部分中小尺寸面板止跌 新一轮控产保价在即

2024-01-16 10:01

黄晓冬

DSCC:预计2024年OLED智能手机面板出货量增长7% 但面板营收下降4%

2024-01-12 18:44

黄晓冬

天风证券:AI赋能多领域 关注消费电子、汽车电子、面板等行业

2024-01-08 20:45

陈筱亦

集邦咨询:1月上旬各尺寸电视、显示器、笔记本面板价格维持不变

2024-01-05 17:12

严文才

Omdia:2023年中国厂商TFT-LCD工业显示面板出货量占全球总出货量59%

2024-01-05 15:54

陈雯芳

扫码下载智通APP

扫码下载智通APP