港股概念追踪 | 光刻机巨头逆势增长 中国区域营收飙升 晶圆代工进入复苏周期(附概念股)

智通财经APP获悉,1月24日,光刻机巨头阿斯麦(ASML.US)发布了2023年第四季度及全年财报。得益于对中国芯片制造设备的强劲销售表现,该公司营收和净利润均超预期。2023 年是半导体下行周期,台积电等晶圆厂减少了资本开支,阿斯麦却实现了逆势增长。24日盘中,阿斯麦股价一度大涨11%,逼近2021年9月底的历史高点。

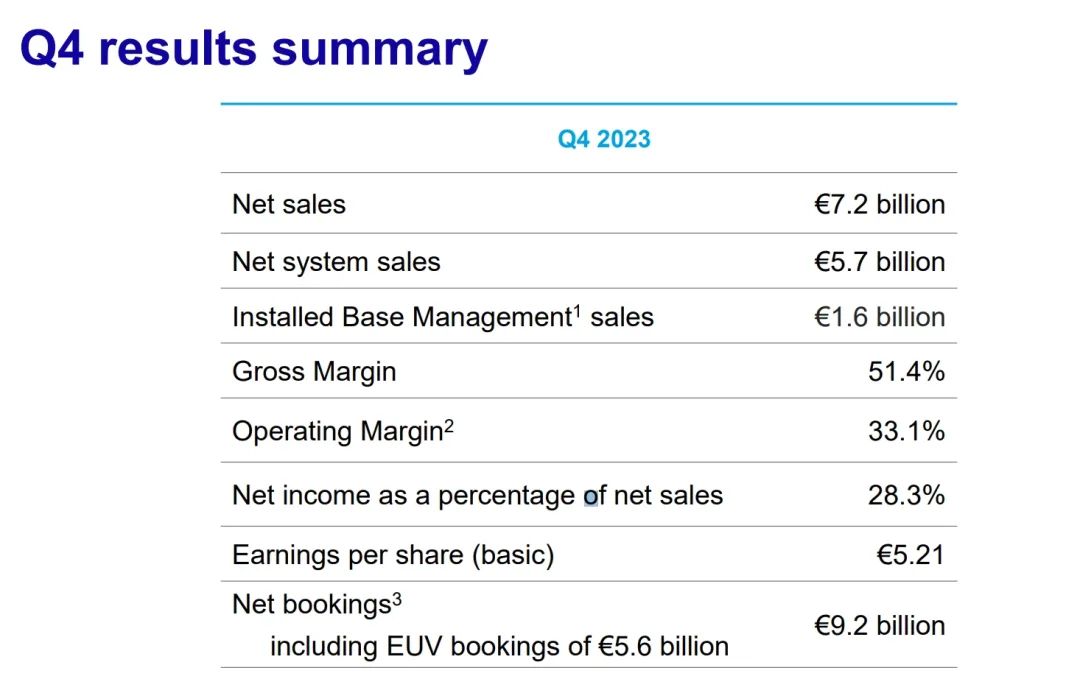

财报数据显示,去年四季度阿斯麦实现营收72亿欧元,净利润20亿欧元(155.7亿元人民币);净增订单额暴增至创纪录的92亿欧元(其中包括56亿欧元的极紫外光刻机订单)。在整个2023年度,阿斯麦营收达到275亿欧元,同比增长30.16%,净利78亿欧元(607.05亿元人民币),同比增长39.38%。

财报数据显示,整个中国区域的营收升至阿斯麦营收总额的59%。其中,中国大陆地区的营收占比,从2022年的14%翻倍提升至29%。阿斯麦CFO Roger Dassen透露,中国客户的需求非常强劲,2023年确认的营收其实大部分都是2022年底已经在排队的订单。Dassen强调,中国客户的需求在2023年很强,今年、乃至接下去一段时间也依然会很强。

阿斯麦预期,今年一季度营收应该在50-55亿欧元,毛利率介于48%-49%。公司对2024年的业绩依旧维持“保守的观点”,即2024财年的营收应该与去年差不多。Dassen在采访视频中表示,对于“预期中2025年的显著增长”,今年将会是扩张产能的重要一年。

对于中长期指引,阿斯麦依然维持2022年底展示的增长模型——2025财年营收将达到300-400亿欧元,毛利率介于54%-56%;2030年营收将达到440-600亿欧元,毛利率介于56%-60%。

1月18日,台积电公布2023年第四季财报并召开业绩会。台积电总裁魏哲家表示,台积电今年将持续扩充先进封装产能,规划倍增但仍是供不应求;2024年半导体产业不含存储芯片业的产值将有望同比增长10%以上,晶圆代工产业将同比增长20%。

魏哲家预期,2024年,在人工智能(AI)和高性能计算需求带动下,若以美元营收计算,台积电全年营收将有望实现同比增长21%至25%。其中,由于客户对3纳米技术将有长期强劲的需求,预计今年3纳米技术的收入将增长超过两倍。

研究机构Tech Insights表示,2023年全球半导体行业资本支出约为1600亿美元,同比下滑,但预计2024年资本支出将小幅回升,超过1600美元。2023年半导体行业的平均产能利用率约为73.3%,预计2024年将增长至83.3%。

随着库存调整接近尾声以及AI、智能手机等下游终端需求逐步恢复,群智咨询预计,2024年晶圆代工业有望进入复苏周期,2024年一季度有望恢复至75-76%,且先进制程恢复动能强于成熟制程。预计一季度28/40nm代工价格将有小幅度下调。目前8英寸晶圆代工厂普遍仍在降价,预计2024年一季度价格将环比调降10%左右。

国联证券认为,尽管2023年半导体行业整体景气度较弱,但是半导设备公司依靠品类不断扩张,以及下游客户国产化意愿较强,国产设备企业仍然取得较快增长。2024年设备公司仍有望持续加大产品覆盖度、加快新产品导入节奏,加之国内头部存储厂商的招标扩产进行中,该机构看好半导体设备公司投资价值。

相关概念股:

中芯国际(00981):华兴证券1月15日研报称,预计中芯今年资本支出可能会保持在高水平,中芯去年11月将2023年资本支出提高至75亿美元,以提前扩张,预测中芯今年毛利率将维持在中双位数左右。考虑到目前公司估值低于其账面价值,且在这轮行业周期底部展现出利润韧性,可能吸引价值投资者的兴趣。

华虹半导体(01347):高盛预计,华虹2024年首季收入和利润率将稳定,但短期内强劲复苏的可能性仍然较低,代工厂库存仍高于历史水准。智能手机、PC等终端市场的逐步复苏需要更多时间。

ASM太平洋(00522):公司是全球首个为半导体封装及电子产品生产的所有工艺步骤提供技术和解决方案的设备制造商,包括从半导体封装材料和后段(芯片集成、焊接、封装)到SMT工艺。

上海复旦(01385):第一上海去年11月研报称,预计公司未来三年的收入CAGR为9.6%,对应净利润CAGR为9.6%,目标价20港元。虽然半导体行业进入下行周期,公司的各项业务23年收入均有承压。但FPGA业务客户订单稳定增长以及不断丰富的MCU产品矩阵有望驱动其收入恢复成长。

扫码下载智通APP

扫码下载智通APP