华泰证券:24年全球手机预计低个位数增长 关注5G渗透及AI落地催化

智通财经APP获悉,华泰证券发布研报称,近期,联发科、高通(QCOM.US)等手机芯片厂商发布4Q23业绩,华泰从中观察到:1)在各手机品牌厂商新机型发布拉动下,4Q23联发科、高通手机业务实现强劲同环比增长,且整体业绩均超公司前期指引和彭博一致预期;2)主要手机芯片厂商预期2024年全球手机出货量低个位数增长,其中5G手机出货量增长较为强劲,同比增幅有望超10%。华泰认为,目前来看,具备突破性创新应用的AI手机或是刺激用户大规模换机需求的主要驱动力,建议关注各手机品牌厂商AI手机推出节奏及用户反馈。

核心观点

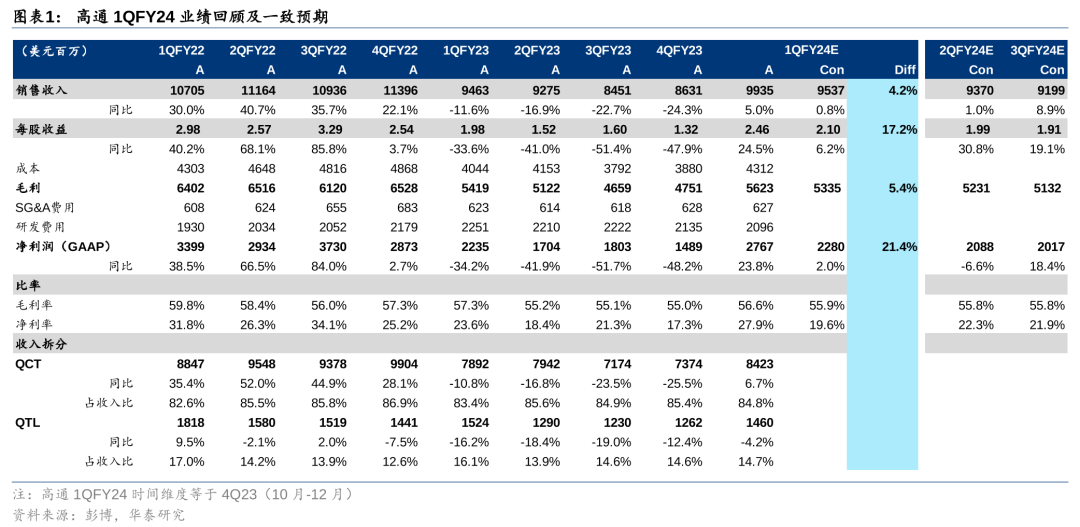

高通:4Q23业绩超预期,预计1Q24安卓手机收入环比持平

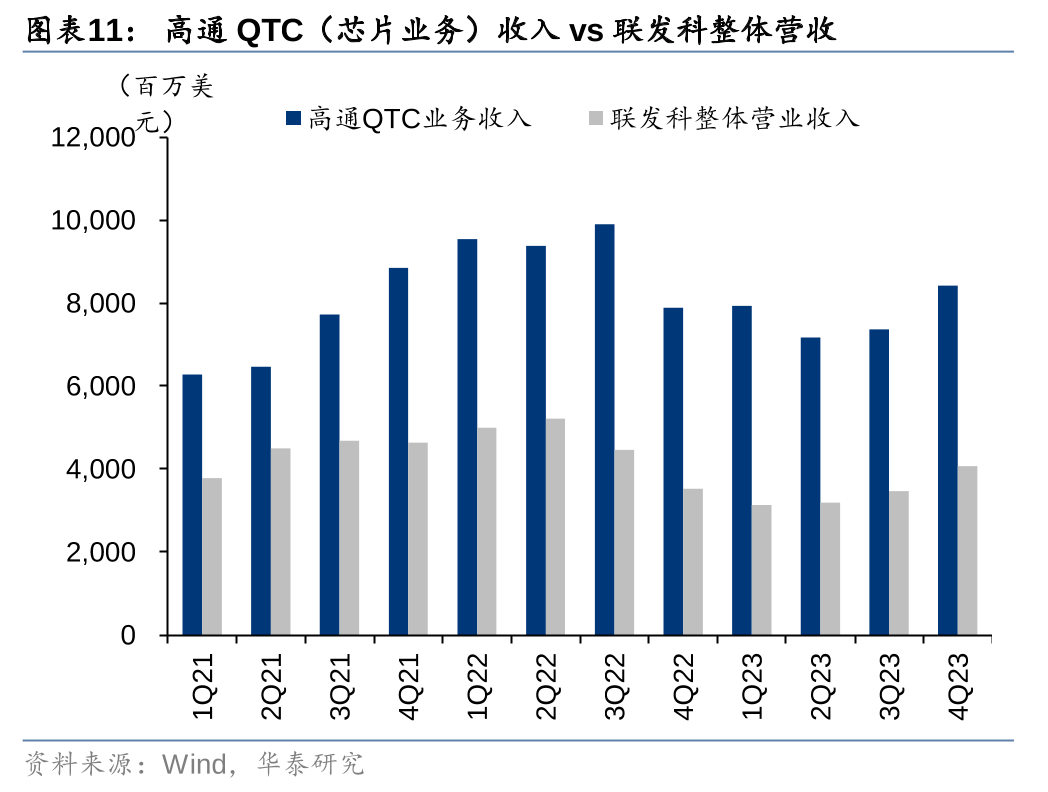

高通4Q23实现收入99.35亿美元(yoy:+5.0%,qoq:+15.1%),超前期指引上限和彭博一致预期(99/95亿美元),毛利率56.6%,超彭博一致预期的55.9%。QCT业务实现营收84.2亿美元(yoy:+6.7%,qoq:+14.2%),主要受益于:1)安卓旗舰手机新机型密集发布;2)汽车业务收入维持两位数同比增长。其中,手机业务营收为66.9亿美金,环比+22.6%,中国手机OEM厂商营收贡献环比增长超此前预期的35%。展望1Q24,公司指引营收89-97亿美金,符合彭博一致预期的93.7亿美金,QCT营收指引为76-82亿美金,受季节性因素影响环比略有下降,其中安卓手机收入预计环比持平。

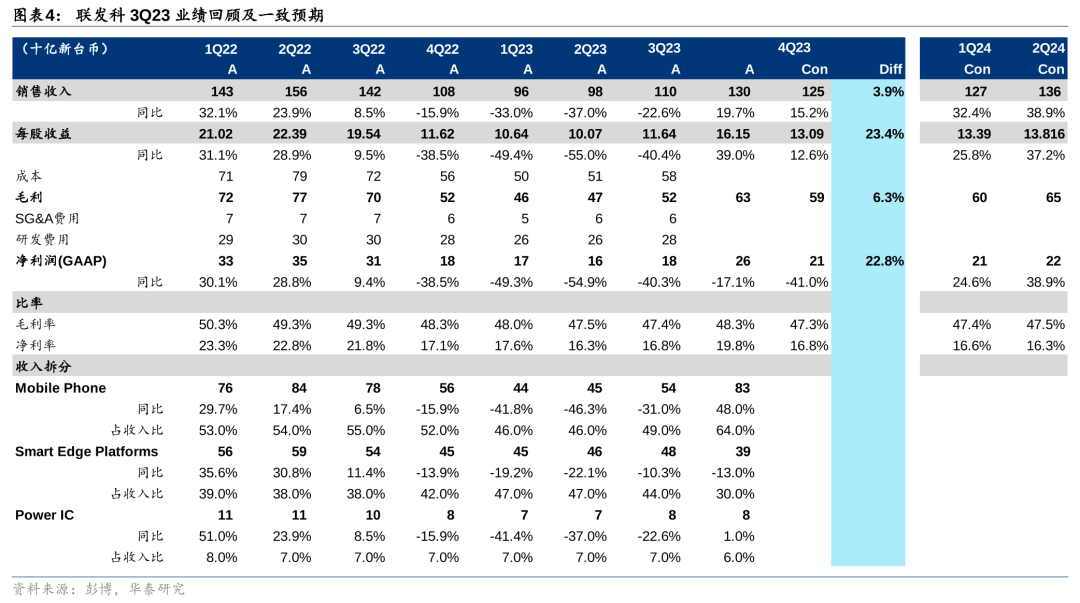

联发科:4Q23业绩超预期,旗舰手机芯片营收同比大幅提升

联发科4Q23实现营收1296亿新台币(yoy:+19.7%,qoq:+17.7%),超前期指引上限和彭博一致预期(1266/1250亿新台币)。分业务来看,1)手机业务营收环比+53%,主要受益于市场需求好于预期,同时公司新一代天玑9300旗舰芯片实现放量,公司预计23年天玑旗舰手机芯片营收超10亿美金(yoy:+70%),占比手机业务近15%;2)智能设备平台营收环比-19%,TV客户2H23去库存,订单有所减少;3)电源管理芯片营收环比+1%。展望1Q24,公司预计实现营收1218-1296亿新台币,符合彭博一致预期,手机业务环比略有下降,而TV、平板等增长拉动下智能设备平台环比持平。

24年展望:24年全球手机预计低个位数增长,5G渗透及AI落地为主驱力

高通认为24年全球手机出货量将持平或略有上升,其中5G手机有望实现高个位数至低双位数增长,基本符合Qorvo 24年全球手机增长低个位数而5G手机增长超10%预测。我们认为24年手机市场需求复苏主要驱动力包括:1)5G手机持续渗透,联发科预测24年全球5G手机占比将从23年的57%-59%提升至61%-63%;2)AI终端落地推动手机升级需求,三星发布的采用骁龙8 Gen3芯片的Galaxy S24系列,搭载端侧AI助手Galaxy AI,具备实时翻译、写作助手等AI应用,受广泛关注,公司预计销量较上一代产品将增长双位数。

风险提示:半导体下游复苏不及预期,AI技术发展不及预期,本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

扫码下载智通APP

扫码下载智通APP