A股开盘速递 | 三大指数集体低开 沪指失守2700点!ST板块再现跌停潮 4900股飘绿

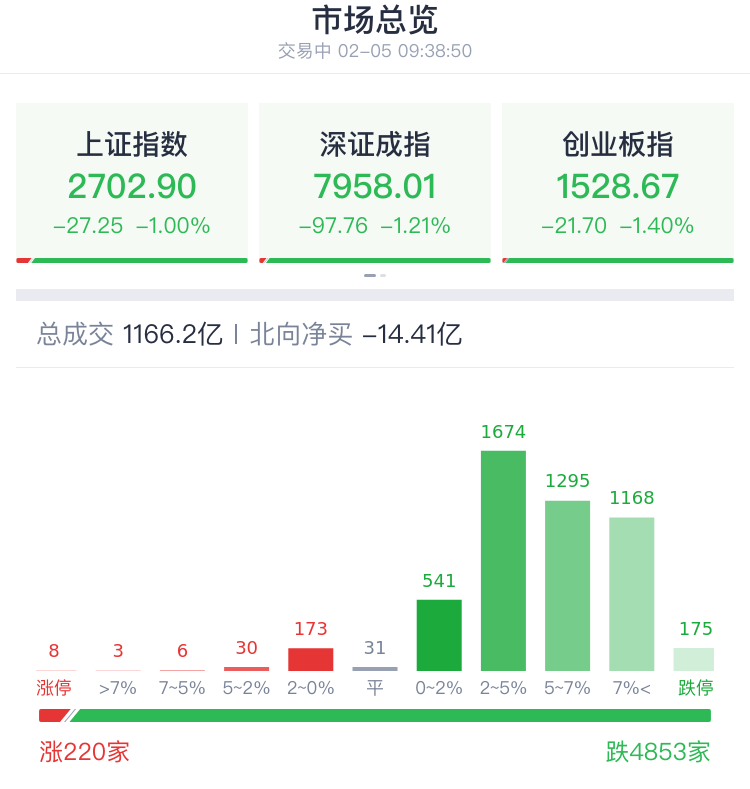

2月5日,A股三大指数集体低开,最后弱势走弱,沪指再度失守2700点!截至9:39,沪指跌0.99%,深成指跌1.21%,创业板指跌1.40%,北证50指数跌幅扩大至3%。

盘面上,ST板块再现跌停潮,*ST左江、ST贵人等逾30股竞价跌停;银行等大金融、电力、医药、地产等板块跌幅居前。

焦点个股方面,A股药明康德一度触及跌停,此前药明康德发布关于澄清事项的进一步公告,公司在过去没有、现在和未来都不会对任何国家构成国家安全风险。此外,据参考消息报道,美参院版《生物安全法案》推迟审议。

总体上,两市个股跌多涨少,下跌超4900家,市场成交额近1000亿元,北向资金小幅净卖出。

机构观点

展望后市,中银证券指出,数据修复将成为市场底部反转关键,持币过节或成为首选。

国海证券:维持哑铃型配置思路 超跌反弹首选景气成长

国海证券研报指出,1月市场出现超预期下跌,在宏观基本面变化不大的背景下,微观流动性的冲击和风险偏好下行是核心原因。建议维持哑铃型配置思路,超跌反弹首选景气成长,2月过年前后市场风格往往向中小成长倾斜。另一方面,低波红利仍是全年类通缩环境下重要的配置方向,高股息将进一步扩散。2月首选行业:通信、电子、交通运输。

中银证券:数据修复将成为市场底部反转关键,持币过节或成为首选

中银证券指出,当前来看,国内进入数据真空期,对于内需修复的质疑难以得到有效数据验证,年前市场增量资金有限,海外流动性预期或仍存在波动,持币过节或成为市场首选。关于市场走出底部的经验,我们总结下来大概就是这三大方面:

1)首先是政策的转向,短期冲击需要政策及时快速反应,财政货币全面发力,辅之市场手段效果更为显著(如08年金融危机);

2)风险事件解除或阶段性缓和也会带来市场底部悲观预期的修复;

3)最后,经济数据的修复对于市场悲观预期的缓和是最为直接有效的。因此,当前市场底部预期修复的关键在于数据的企稳和趋势回升。

中信证券:2月份是重要观察期

中信证券指出,当前A股市场再次陷入流动性循环连锁负反馈的过程中,这与国内经济基本面以及外部因素扰动关系都不大,交易生态恶化是主因,2月份是阻断负反馈或风险持续释放的重要观察期,须有强有力的外力干预或扭转预期的实际政策措施,才能修复市场信心。

本文转载自“腾讯自选股”,智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP