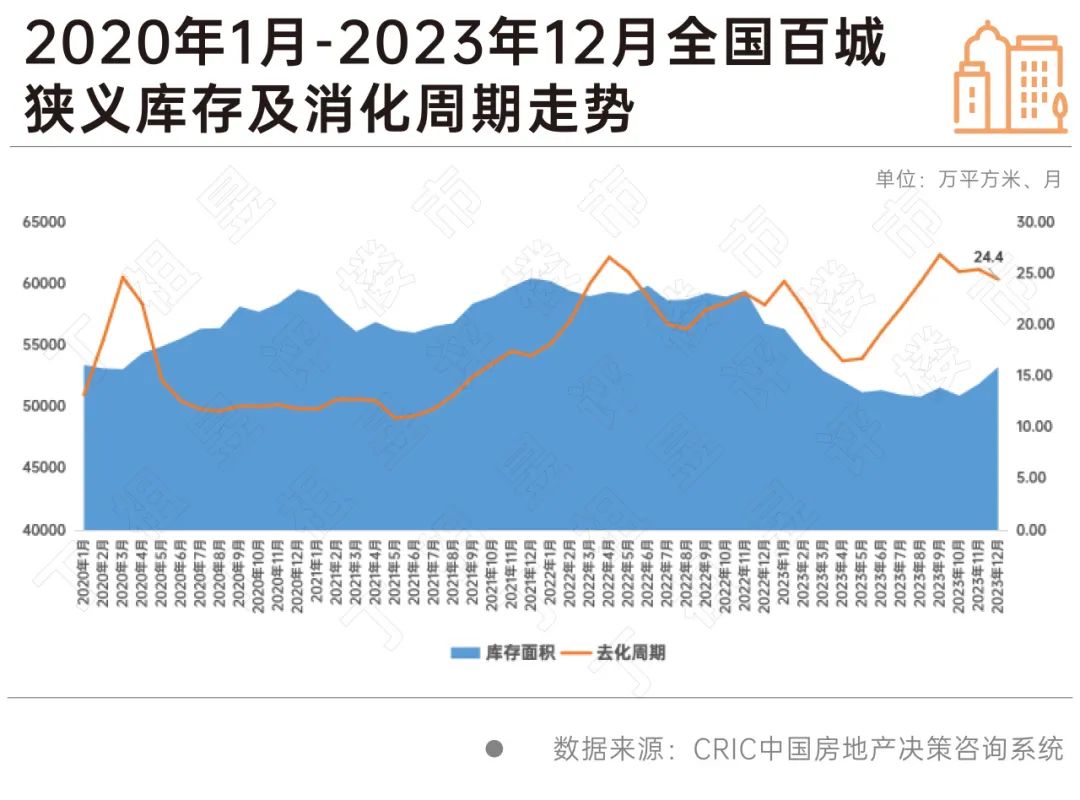

2023年末百城狭义库存降至5.6亿平

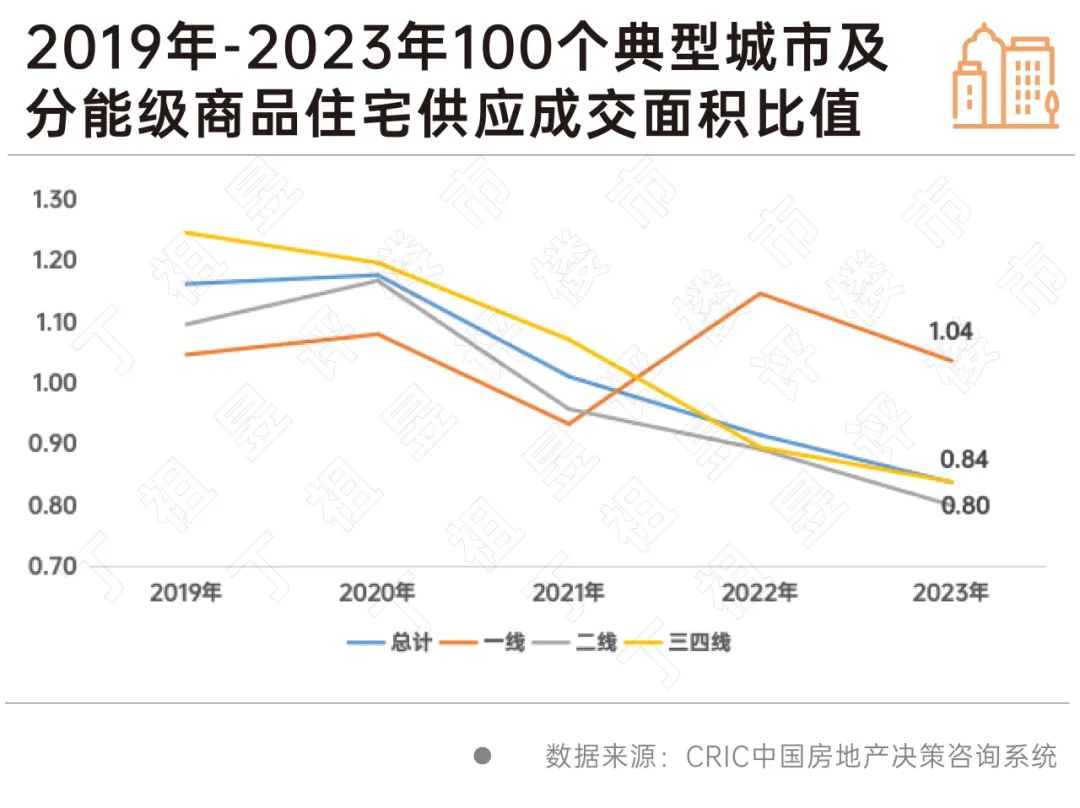

因2021年以来地产行业进入深度调整期,供需两淡,百城供求比持续下降,2019年为1.16,显示市场仍然明显供过于求,2022年,供求比滑入1以内区间,并在2023年进一步0.84的阶段性低位,整体市场也由供过于求向供不应求转变,供给约束愈发明显。

从库存层面来看,2023年以来库存规模持续收缩,百城狭义库存面积降至5.3亿平方的阶段性低位,不过由于成交持续低迷,去化周期仍保持在24个月的较高位。

分能级来看,一线库存规模小幅微增,二线城市库存缩量,三四线城市库存规模小幅微缩,但库存消化周期不降反升至36个月的新高。

究竟当前各城市有效库存是否充足,2024年是否又将面临严重的供给约束呢?

从去化周期变动来看,以5月和10月为转折点,5月由降转增,而9月则由增转降并持稳,至12月末达24.4个月,环比微降4%,同比上涨11%。由此可见,虽然狭义库存整体在收缩,但由于成交持续低迷,去化周期仍处在近年来较高位水平。

新房库存规模收缩主要由于供给受到约束,一方面是地市显著缩量,另一方面则是楼市持续低迷,房企推货信心不足,致使供给收缩速度超过成交,就比如2023年,全国百城商品住宅供应面积同比下降13%,而成交仅下跌5%。

纵观近5年重点城市新房供求比变化情况,百城供求比持续下降,2019年为1.16,显示市场仍然明显供过于求,2022年,供求比滑入1以内区间,并在2023年进一步0.84的阶段性低位,供求关系转向假性“供不应求”。

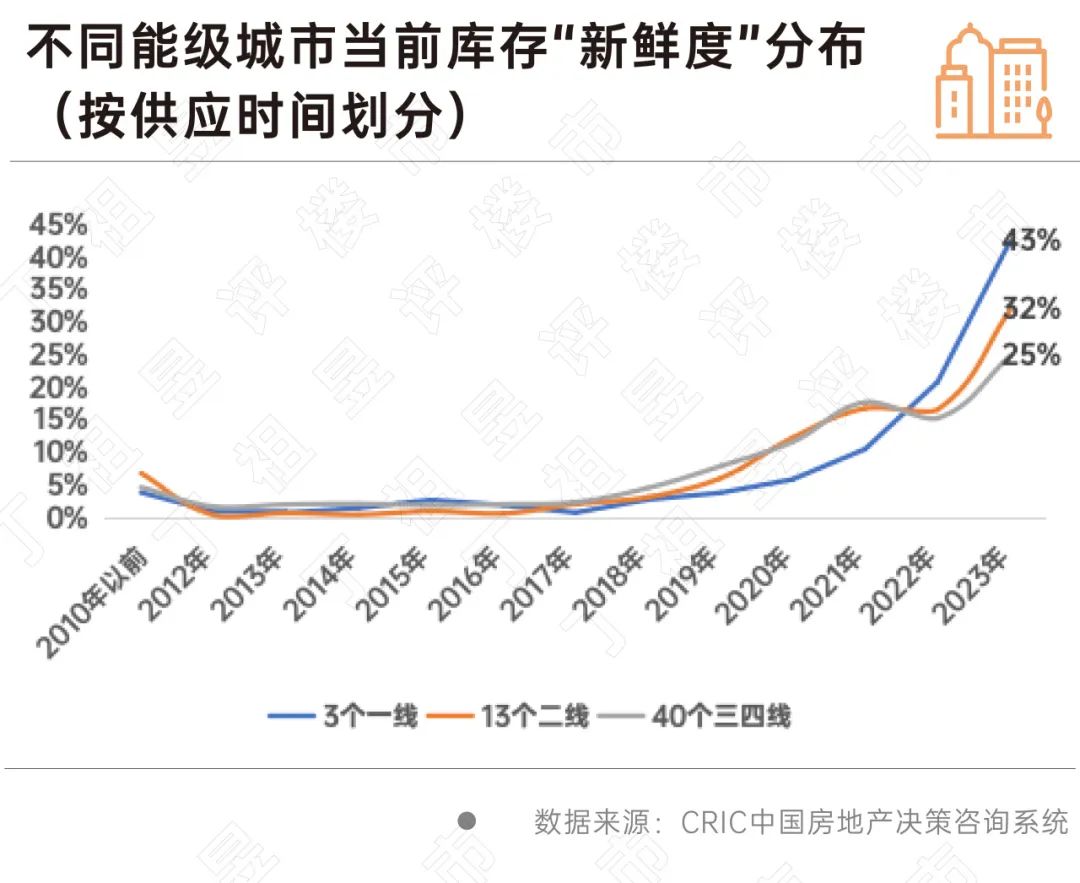

从56个样本城市数据来看,一线库存新鲜度显著超二三线,56城中有40城库存新鲜度较高,但不乏呼和浩特、阜新等老旧库存偏多。

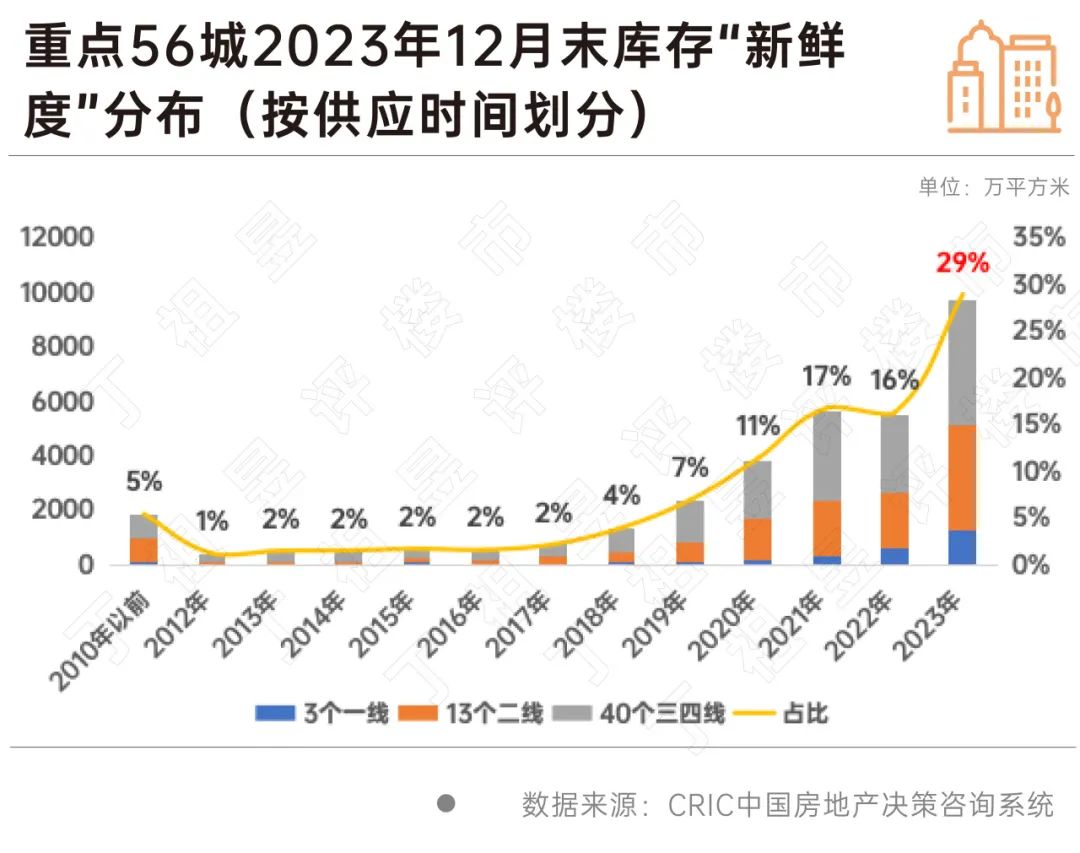

CRIC数据显示,截至2023年末,重点56城7成以上库存为2020年及以来的供应,其中2020年、2021年、2022年、2023年占所有库存的比重分别为11%、17%、16%和29%,2018年及之前的老旧库存累计占比约为19%。

分能级城市来看,一线城市库存相对“较新”,2023年库存占比高达43%。相比之下,二三线城市库存不及一线城市新鲜,2023年库存占比分别为32%和25%。

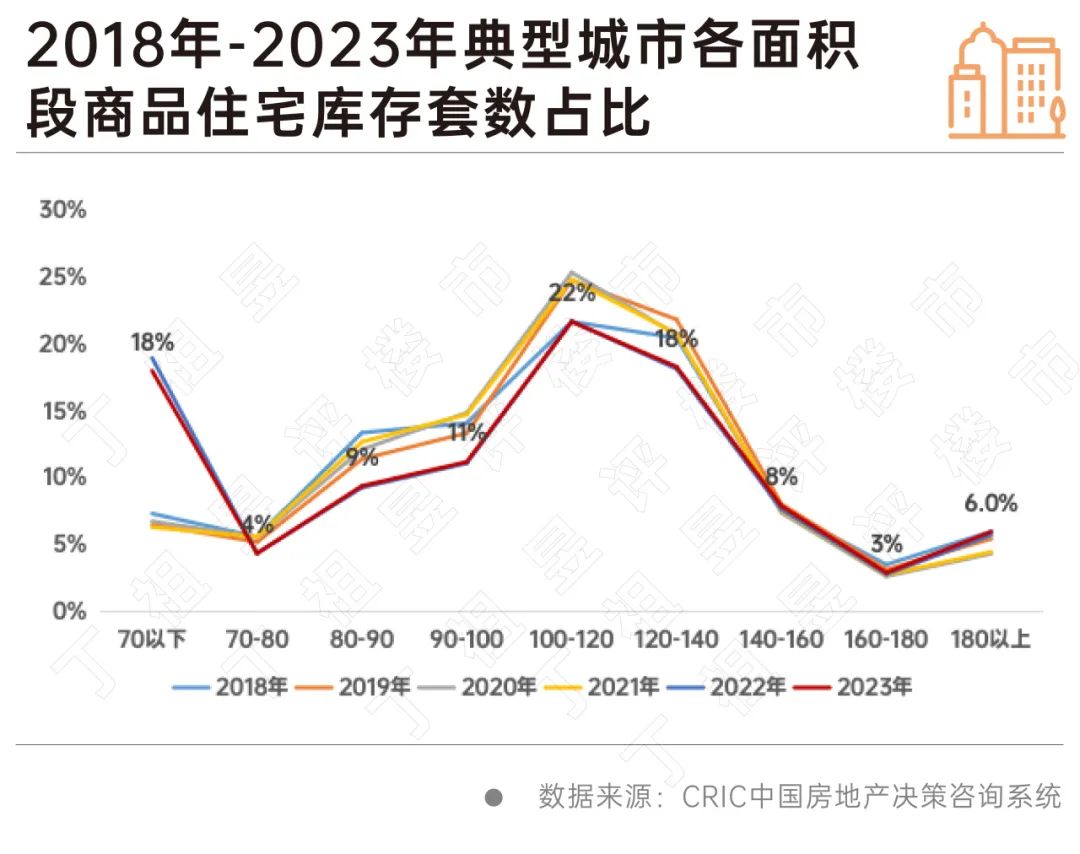

从总体样本来看,100-140平方米产品仍然占据库存主力。2023年12月末,所有样本城市中100-120平方米、120-140平方米产品分别占22%、18%,合计近乎占据库存的半壁江山,这主要是由于该面积产品是市场主流,推货量较大。

而反观70-80平方米产品、160-180平方米产品,面向客群相对小众,房企推货量也相对有限,库存规模占比不大,都在5%以下。其余各面积段如80-90平方米等库存分布相对平均,占比都在10%左右。

对比近几年各面积段库存增减情况,70平方米以下产品库存占比激增,180平方米以上大面积产品库存占比有逐年攀升之势。

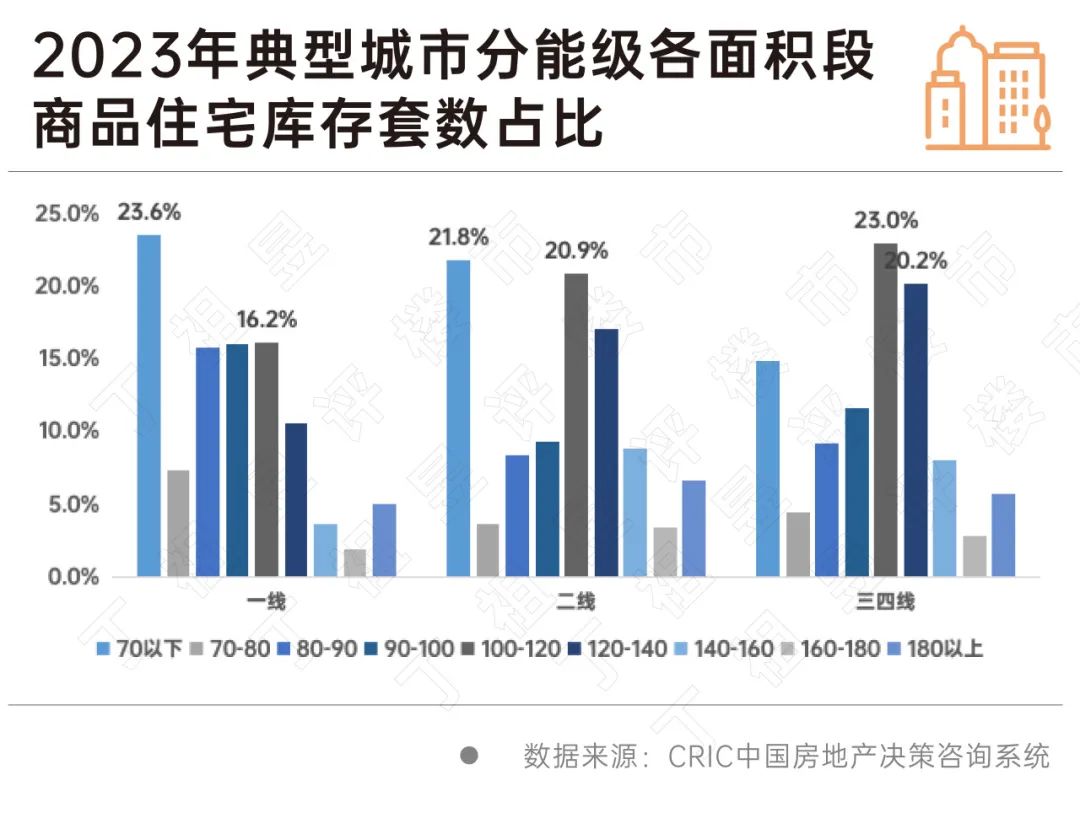

分能级来看,一线、二线城市70平以下小面积产品为库存主要分布,二线、三四线城市100-120平产品为库存占比偏高。

具体来说,一线样本城市70平以下小面积产品仍然占据库存最高份额,占比达到23.6%,80-90平的刚需产品占比也接近16%。二线城市库存占比最高的面积段同样是70平方米以下,占比多达21.8%,其次是100-120平方米产品,占比超过2成。三四线城市库存分面积段分布形态大体与总体样本数据相一致,即库存主要集中在100-120平方米和120-140平方米产品,占比分别达到23%和20.2%,相比之下,受客群结构和供应结构影响,二线、三四线城市小面积产品库存占比明显低于一线城市。

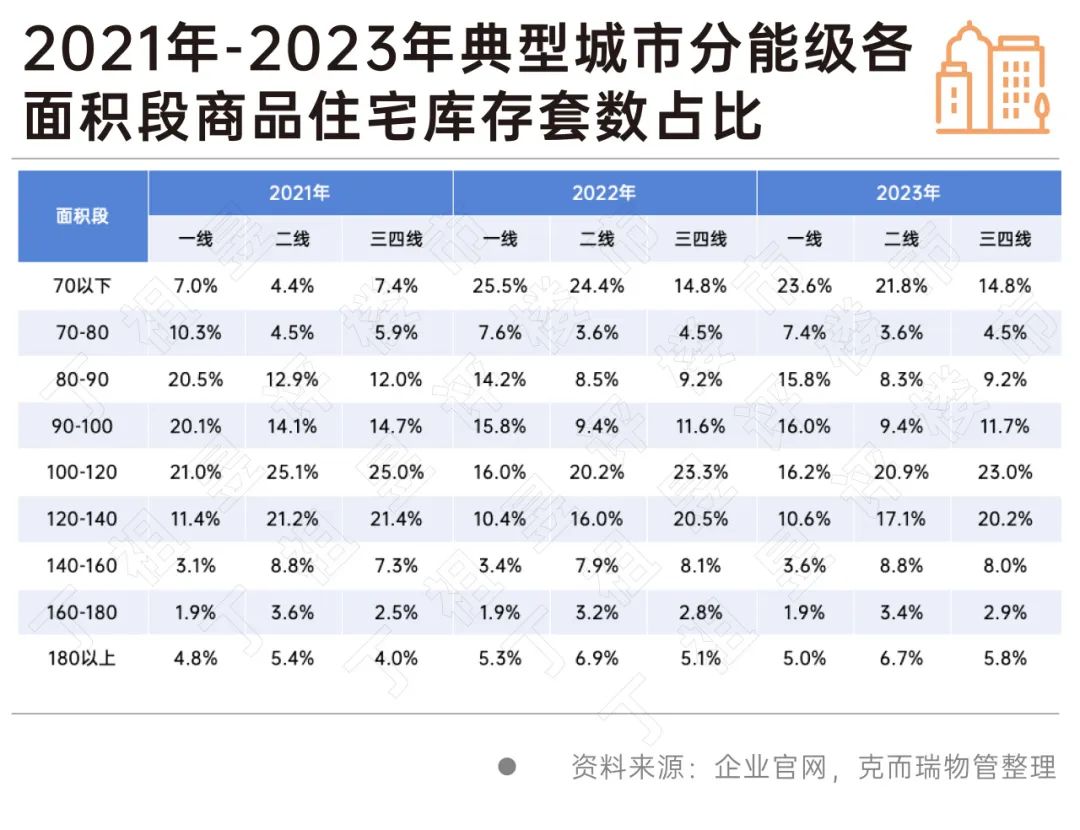

而从库存占比变化趋势来看,三四线城市库存占比则进一步向“一大一小”两头聚拢,比如相较于2022年,2023年三四线180平方米以上产品增长0.65个百分点,再比如相较于2021年,2022年三四线的70平方米以下库存占比增长7.41个百分点是各个面积段中占比变化最为剧烈的,而“中间面积段”库存占比基本都有下降之势。

一二线城市库存占比波动相对较大,70平方米以下产品占比增长较快,主要原因在于样本城市数量相比于三四线城市都较少,因此受结构性因素影响较大,从数据上我们可以看出,相较于2021年,2022年一线城市库存占比“两头增、中间减”,和三四线城市变化大致保持一致,而2023年与2022年相比则呈现“两头减、中间增” 70平以下产品、180平以上产品库存占比分别下降了1.97个百分点和0.27个百分点,而80-160平方米内各面积段产品库存占比均有所回升。

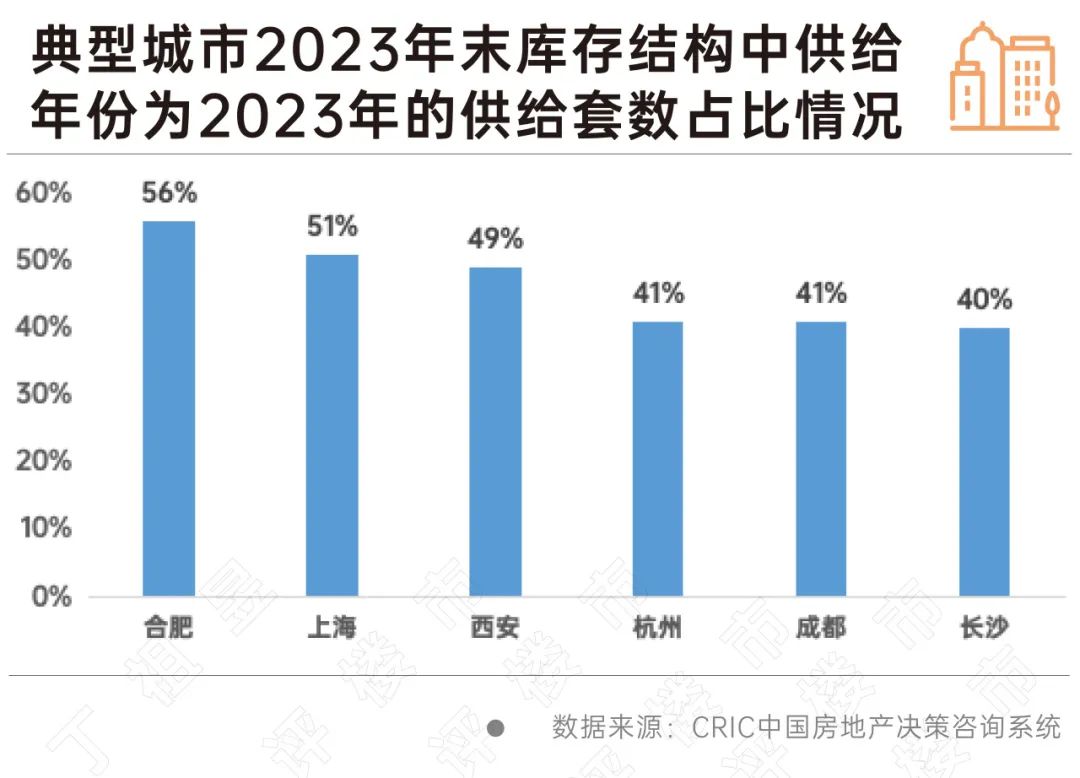

从典型城市来看,第一类以上海、杭州、成都、西安、合肥、长沙为典型代表,2023年12月末狭义库存见底,去化周期都在1年以内,短期内基本不存在去化风险。

结合各城市库存结构进行综合分析,可以看出,这些城市库存新鲜度都较高,基本不存在所谓的老旧和僵尸库存,2023年末库存中供给年份为2023年本年的占比均在4成以上。

从库存面积段、户型来看,上海、西安、合肥、成都库存结构和成交结构高度相似,上海库存积压以90-100平小三房为主;合肥、成都库存结构则以100-120平三房为主,也是成交主力面积段,杭州、长沙存在部分供需错配,库存积压以70平以下小面积段为主,以长沙为例,库存70平以下小户型多以酒店式公寓一房为主,而从当前长沙新房成交结构来看,近四年主力面积段集中在110-150平,改善型需求逐步成为市场主导驱动力,2023年四房成交套数的占比逼近六成。短期来看,酒店式公寓70平以下一房仍存在不小的去化压力。

第二类以深圳、青岛、郑州、广州、厦门、宁波、苏州、济南等核心一二线城市为典型代表,去化压力适中,2023年12月末消化周期在13-30个月不等,不过供需错配较为严重。

如广州,对比其2023年库存结构和成交结构,可以看出,库存以70平以下小面积段为主,占比高达22%,而成交则以80-120平为主,尤其是100-120平中等面积段,成交套数占比高达24%,刚改和改善需求旺盛,而受购买力降级影响,小面段产品预期仍将积压。

第三类为消化周期偏高,老旧库存积压严重的二三线城市,2023年12月末狭义库存依旧保持高位,去化周期均在50个月以上,短期内库存压力巨大。

综合来看,目前行业下行、供需两淡致库存下行至阶段低点,三类城市短期内面临严重供给约束。典型100个城市中一线库存新鲜度较高,部分二三线100-140平、三房短期库存积压。

对企业而言,当前市场恢复仍存在较大的不确定性,市场仍在缓慢筑底过程中,企业经营及存货周转遇到较大的挑战。面对复杂的市场行情,一方面,企业应当注重存货的结构调整,加快滞重项目的出清,回流资金保证资金健康,推动保交付按质按量完成。另一方面,积极推动企业经营投资策略变革,通过强化优势区域、核心区域的投资优势保证销售增长的稳定性。此外,还可以持续加强区域市场深耕、注重产品力的提升推动市场认可度,进一步提升企业的盈利能力。

本文编选自“丁祖昱评楼市”,智通财经编辑:叶志远。

扫码下载智通APP

扫码下载智通APP