智通财经APP

下载智通财经APP

群智咨询:2月主流Open cell和LCM价格预计保持稳定 预计3月价格逐渐回暖

作者:

智通财经 汪婕

2024-02-27 20:43:13

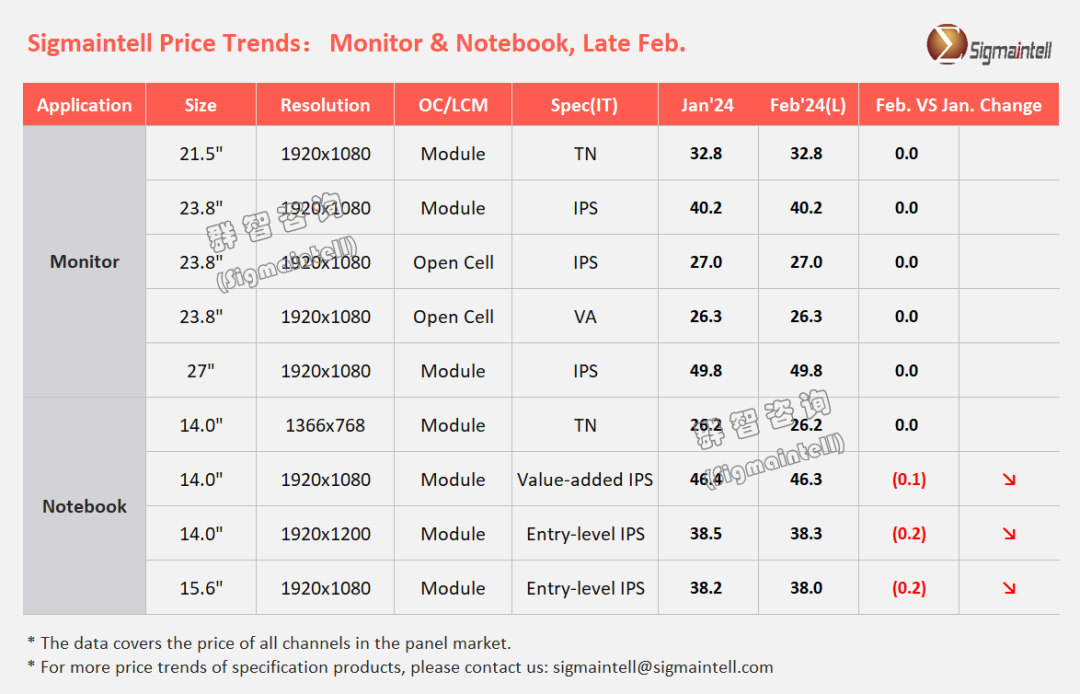

2月27日,群智咨询发文称,Monitor面板方面,受春节假期和岁修控产影响,2月全球LCD产线整体稼动率不足六成。

智通财经APP获悉,2月27日,群智咨询发文称,Monitor面板方面,受春节假期和岁修控产影响,2月全球LCD产线整体稼动率不足六成。随着TV面板需求提前,显示器面板产能受到挤压。从需求端来看,部分品牌策略性提前备货,全球显示器面板市场供需环境由宽松转向吃紧。整体来看,虽显示器终端市场仍表现乏力,但受供应、备货策略和显示器面板盈利压力影响,显示器面板价格已呈现复苏迹象。综合来看,群智咨询预测,2月主流Open cell和LCM价格预计保持稳定,预计3月价格逐渐回暖。

各尺寸表现如下:

21.5"FHD,2月 Open cell和LCM保持稳定;

23.8"FHD,2月 Open cell和LCM保持稳定;

27"FHD,2月 Open cell和LCM保持稳定;主流Gaming model面板价格预计持平。

Notebook面板方面,进入二月底,尽管有春节假期和控产对供应端的影响,笔记本电脑市场依旧表现平静。从需求端看,因二月整机生产时间缩短,面板库存面临走高风险,主力品牌仍在持续优化库存。从供应端来看,为积极争取新项目,各大面板厂之间竞争日益激烈。群智咨询预测,2月主流规格面板价格仍持续下滑。各尺寸表现如下:

低端HD TN:主流TN LCM价格2月保持稳定;

IPS FHD&FHD+产品,2月主流16:9规格小幅下滑0.1~0.2$,主流16:10价格跌幅约0.2~0.3$;

高刷新率产品,面板价格小幅下跌。

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

群智咨询:预计2月份智能手机面板整体价格走势持稳为主

2024-02-22 16:51

徐文强

集邦咨询:2月下旬各尺寸电视面板价格上涨 显示器、笔记本面板价格维持不变

2024-02-20 16:39

陈雯芳

群智咨询:2月面板主力品牌Open cell和LCM价格有望保持稳定

2024-02-06 17:17

黄晓冬

集邦咨询:2月上旬部分尺寸电视面板价格上涨 显示器、笔记本面板价格维持不变

2024-02-06 13:46

汪婕

群智咨询:预计2月各主流尺寸面板价格有望迎来全面小幅上涨

2024-02-05 16:38

黄晓冬

扫码下载智通APP

扫码下载智通APP