生意社:供需双增 铁矿价格或先跌后涨

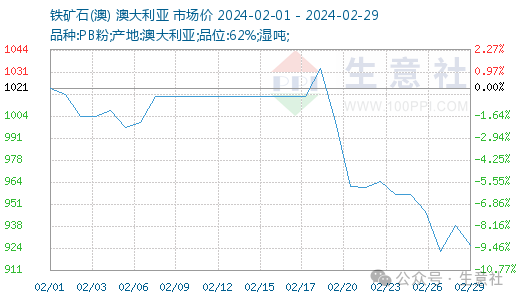

智通财经APP获悉,3月1日,生意社发文称,2月以来,铁矿行情先是高位震荡,节后冲高回落,整体偏弱走势。据生意社商品行情分析系统,截至29日生意社铁矿价格为926.56元/湿吨,环比下跌9.29%。

回顾铁矿2月行情,大概可以分为两个阶段:其一高位震荡,在2月中上旬,随着冬储补库操作完成,钢厂也陆续放缓采购操作,而钢厂因利润低位,开工积极性不佳,且需求下降后市场交投减少,期货市场情绪走弱,所以矿价处于震荡行情。

其二冲高回落,春节假期过后,投机商看好节后钢厂复产预期,所以期货市场行情节后一度冲高,但钢厂由于利润情况开工趋稳,并无大幅需求释放情况,复产情况不及市场预期,加上宏观上利空,矿价开始加速下跌。

3月矿价走势如何?

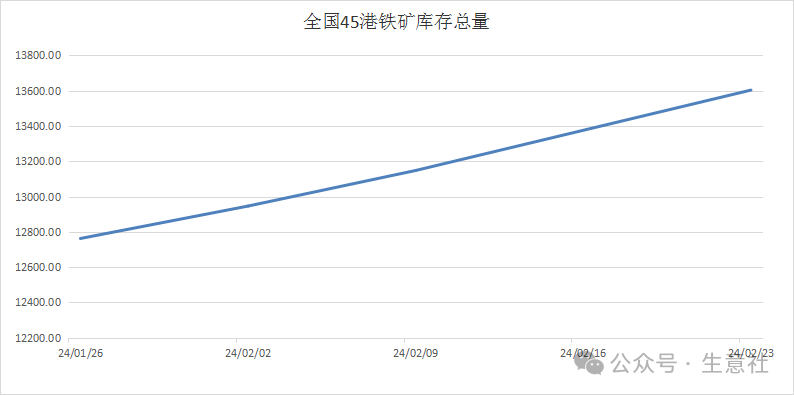

库存方面:截至23日,全国45个港口进口铁矿库存为13603.39万吨,环比增加455.55万吨;日均疏港量为269.65万吨,周环比减少33.83万吨;在港船舶数151条,周度增加7条。由于春节假期影响,钢厂采购操作缩减,春节期间以消耗自身库存为主,但海外发运仍在持续,所以节后港口库存呈现集中累库现象,随着钢厂全面复工后才出现下降趋势,但现今钢厂利润低位,开工积极不佳,因此港口预计维持累库趋势。

供应方面:截至26日,上周全球铁矿石发运总量2603.7万吨,环比减少442.9万吨;澳洲巴西19港铁矿发运总量2078.5万吨,环比减少397.7万吨,其中澳洲发往中国的量1033万吨,环比减少528.5万吨。本周海外发运量大幅缩减,受天气影响,海外发运受限,3月到港量会有所下降,不过近期钢厂利润低位,开工规模不会大幅扩张,加上港口库存高位累积,预计3月供应仍会维持宽松趋势。

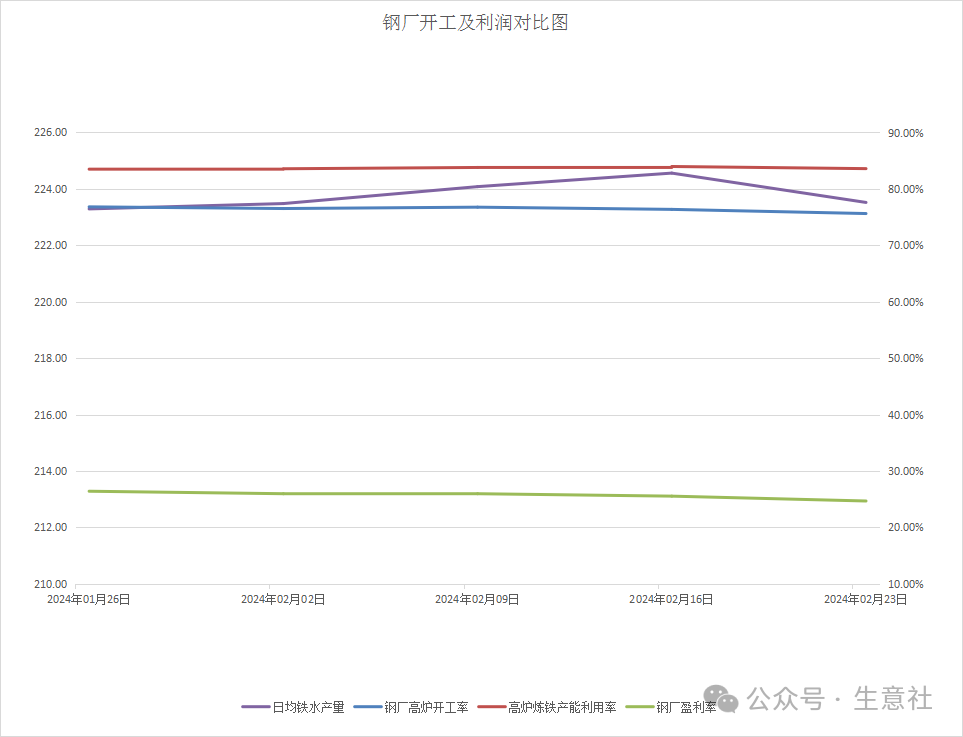

需求方面:2月钢厂高炉开工情况持稳,受假期影响,铁水产量有所下降,不过为了保供铁水产量也是保持在一定水平。现阶段钢厂利润处于较低水平,与此同时,下游钢材成交情况也不见好转,所以钢厂继续扩产概率较小。而从去年的铁水产量增长情况来看,节后铁水产量会有一定增长,利好需求释放,但具体增加情况还要看钢厂利润以及下游钢厂成交情况。

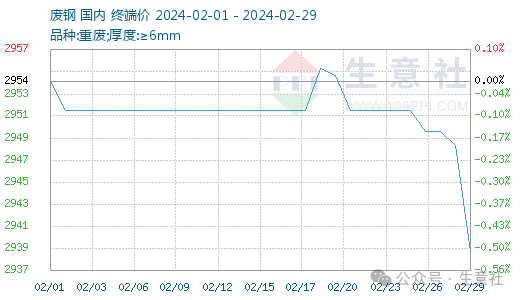

废钢方面:2月以来,废钢行情震荡偏弱运行。本月主要是因为黑色系行情波动,所以部分地区废钢价格有所调整。现阶段钢厂利润情况低位,主要因为高位的矿价等原料堆高高炉生产成本,这也会适当刺激钢厂电炉生产需求。虽然矿价小幅下跌,会影响废钢需求,但钢厂如果扩大生产规模,也是利好废钢需求。而3月钢厂基本全面复苏,预计废钢市场行情或小幅上涨,具体还是要看下游钢材成交以及钢厂利润是否会好转。

综上所述,生意社数据师认为,需求端钢厂基本复产,利好铁矿需求释放,不过由于利润问题,会限制开工规模,所以3月需求会有逐渐释放情况,但具体幅度难料;而供应端,受天气影响海外发运周期性缩减,但港口库存维持累库趋势,钢厂开工如果维持现有规模的话,供应整体上偏宽松,3月铁矿基本面或转为供需双增局面。综合来看,铁矿港口库存维持累库,而复工后钢厂补库需求会小幅释放,预计3月铁矿行情或先跌后涨,偏强震荡运行。

扫码下载智通APP

扫码下载智通APP