海通宏观:阿联酋多元化转型有何成果?

概要

在“新兴经济研究系列七”专题中,我们提到,中东作为“世界油库”,石油产业是中东大多数经济体的核心命脉,而阿联酋作为中东典型的资源型国家,依靠石油产业实现了经济的跃升。

那么,阿联酋的经济动能是什么?近些年来有何转变?阿联酋资本市场表现如何?外资更加青睐哪些行业?以及与我国的双边合作发展如何?本文拟从阿联酋经济结构、经济转型以及资本市场等方面进行深入探析。

风险提示:全球经济下行风险,地缘政治风险加剧。

1 经济结构:二三产业主导

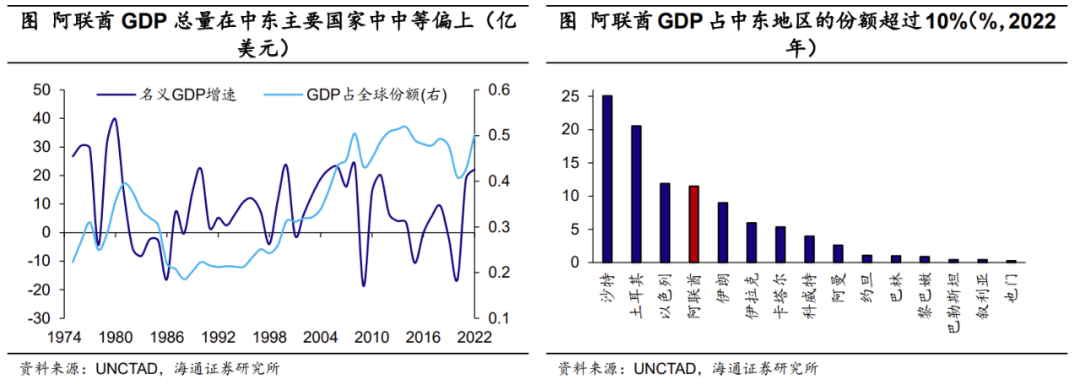

阿联酋全称阿拉伯联合酋长国,成立于1971年,目前是由阿布扎比、迪拜、沙迦、阿治曼、乌姆盖万、哈伊马角和富查伊拉7个酋长国组成的联邦国家,首都为阿布扎比。阿联酋经济快速发展。阿联酋名义GDP规模从1974年的117.7亿美元迅速上升至2022年的5070.6亿美元;占全球经济的份额虽然略低,但也从0.2%左右上行至0.5%左右。

目前已经发展为中东第四大经济体。从中东各国经济份额来看,截至2022年,阿联酋占中东地区经济总量的份额高达11.5%,与以色列相当,为中东第四大经济体,仅低于沙特和土耳其(二者份额均在20%以上)。

不过,阿联酋经济在发展过程中波动较大,在1979-1981年期间经济增速持续保持两位数增长,但此后连续5年处于负增长;在1989-1997年期间以及2002-2008年期间均表现不错,尤其是后一时期维持年均17.6%的增长;从2012年之后,阿联酋经济增速较之前下一台阶,进入相对低速增长。

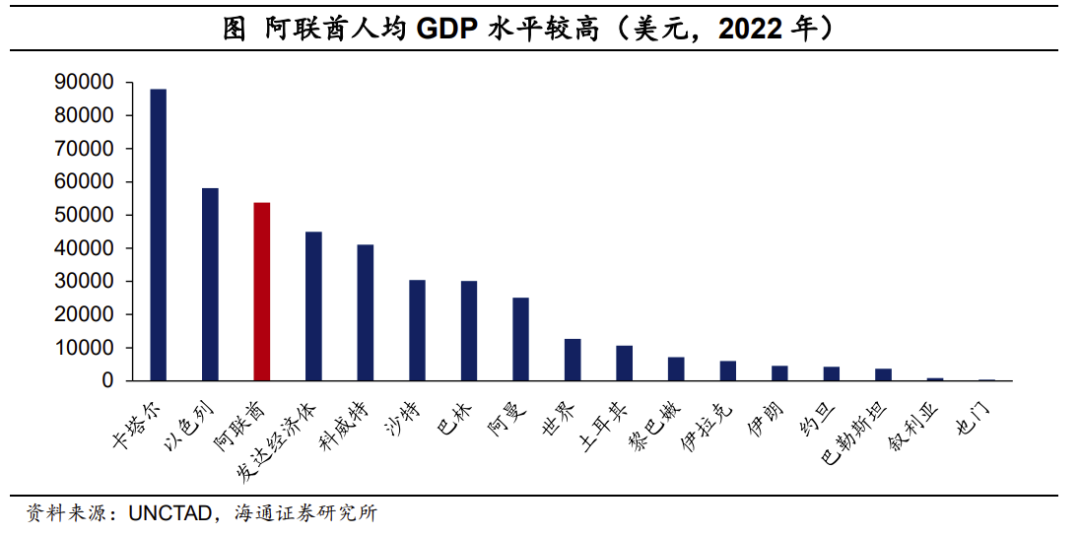

此外,阿联酋也较为富裕。从人均GDP角度来看,截至2022年,阿联酋人均GDP高达5.4万美元,远高于全球平均水平的1.3万美元,也显著高于发达国家平均水平的4.5万美元。在中东地区,也处于较高水平,仅次于卡塔尔和以色列。

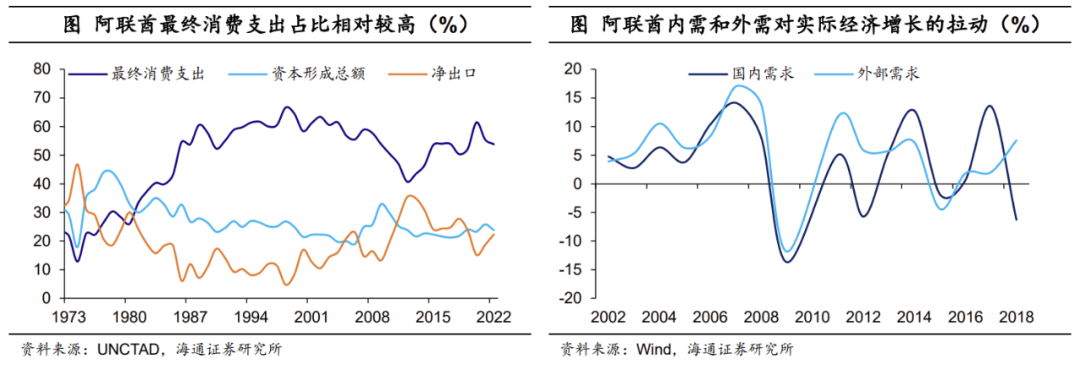

进一步来看,阿联酋经济以消费为主导。从支出角度来看,在1981年其最终消费支出占GDP的比重首次超过投资和净出口,此后不断攀升至历史高位。尽管,自2000年开始,消费的份额有所放缓,但依然占据主导地位。截至2022年,最终消费支出占GDP的比重为53.8%,而投资和净出口的份额分别为23.8%和22.3%。

从经济贡献来看,在2002-2013年期间,外需相对来说对阿联酋的经济增长贡献更大。其净出口占GDP的比重也在此期间明显抬升,尤其是出口占GDP的比重抬升相对更多。这很大程度上,与阿联酋拥有丰富的能源资源以及独特的地理位置有关。

例如,阿联酋位于阿拉伯半岛东南端,是扼波斯湾进入印度洋的海上交通要冲,连接了亚洲、欧洲和非洲等多个国家和地区,是中东地区重要的交通枢纽。截至2022年,阿联酋的石油产量占全球的比重为4.3%,是全球第七大石油供应国;原油储量和天然气储量均处于世界前十水平。在1995年-2008期间,阿联酋石油类产品出口占其总出口的比重持续维持在50%及以上水平(当前仍有3成以上)。

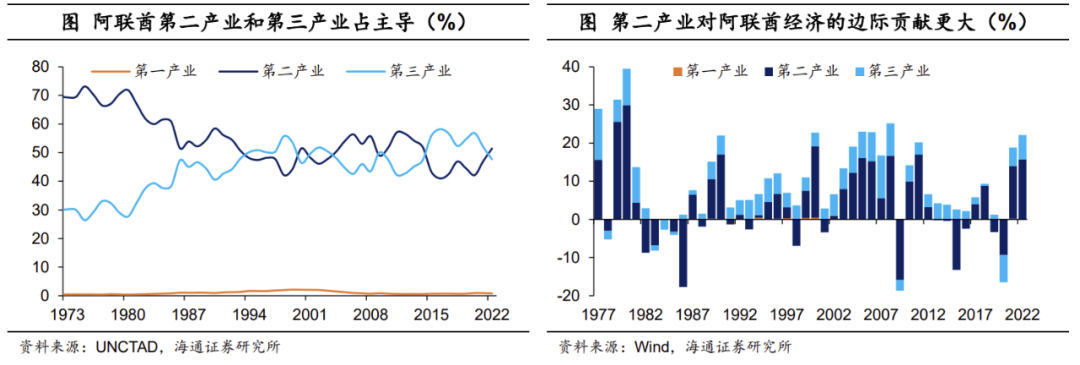

从产业结构来看,阿联酋以第二、第三产为主。我们在此前的报告《中东:“油库”中的机遇——新兴经济研究系列之七》中指出,受水资源和可耕种土地稀缺等因素影响,中东地区在产业发展过程中并未经历由农业向工业与服务业转型的过程,一直以第二、第三产业为主。

阿联酋也是较为典型的案例,自1970年以来,阿联酋第一产业占GDP的比重持续处于低位,至2022年仍在1.0%以下。而第二产业和第三产业占GDP的比重在50%上下交替领先。截至2022年,第二产业占比更高为51.5%,第三产业占比为47.7%,是阿联酋的主导产业。从边际贡献来看,第二产业对阿联酋经济的边际贡献更为显著。这或也与其拥有丰富的石油等能源资源有关。

不过,我们认为,阿联酋和其他中东经济体类似,过度依赖石油资源,第二产业结构单一、依赖原油出口贸易或转口贸易以及经济受油价波动干扰较大等问题。

2 经济转型:多元化发展

为摆脱经济过度依赖石油,实现经济的可持续发展,阿联酋在积极寻求多元化经济转型。例如,2010年2月,阿联酋内阁推出《阿联酋愿景2021》,将可持续发展置于阿联酋未来几十年的发展核心;2012年,阿联酋提出绿色增长战略;2015年1月,阿联酋内阁批准并正式实施《2015—2030年阿联酋绿色议程》;2017年1月,阿联酋发布《2050年能源战略》,计划在未来30年清洁能源在能源结构比例从目前的25%提高至50%;2019年10月,阿布扎比出台《经济愿景2030》,强调发展多元化经济与知识型产业,打造绿色稳定的金融市场等等。

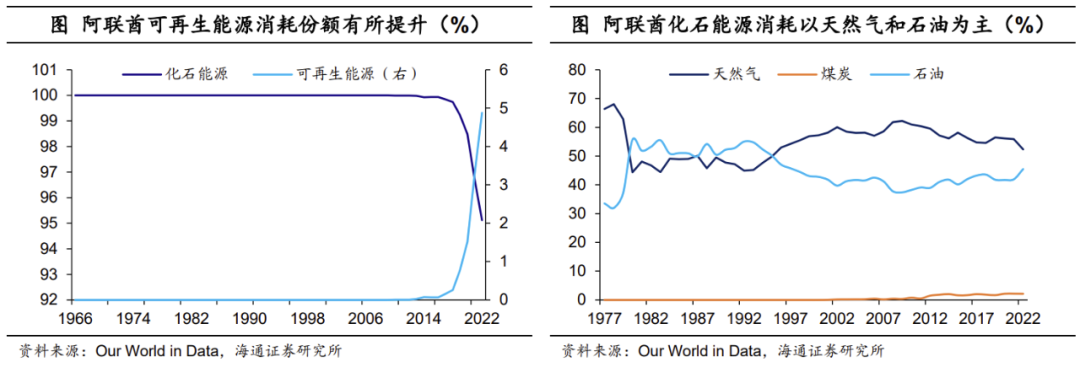

阿联酋多元化转型颇有成果。从能源结构来看,可再生能源消耗份额提升明显。2009年之前,阿联酋能源消耗均是化石能源提供,自2010年开始可再生能源有所表现,尤其是2017年之后加速提升。截至2022年,可再生能源消耗份额提升至4.9%,可再生能源以核能和太阳能为主,尤其是核能贡献更多。进一步来看,化石能源以天然气和石油为主,尤其是从1996年之后,更多以消耗天然气为主,相对来说也比石油更加清洁。

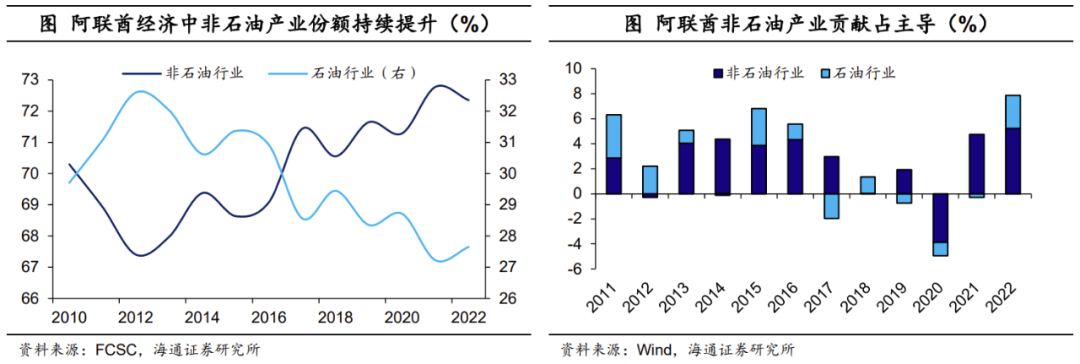

从产业结构来看,非石油行业贡献占主导。在80年代之前,阿联酋石油行业占经济的份额相对较高,从1980年之后开始逐步回落;在1990-2017年期间的大多数年份保持在30%以上的份额,从2017年之后,石油行业份额进一步下滑到28%以下。而非石油行业则在持续稳步的提升,截至2022年,非石油行业占经济的份额超过72%,已经连续6年在70%以上。从贡献率来看,近10来年,非石油产业贡献占绝对主导地位。

进一步来看,截至2022年,非石油行业中批发零售业、制造业、金融保险业以及建筑业等份额相对较高,尤其是批发零售和制造业份额均在10%以上。且从2012年以来的变化来看,份额提升幅度较大的是制造业(3.2个百分点)、金融保险业(1.3个百分点)以及批发零售业等(1.3个百分点)。

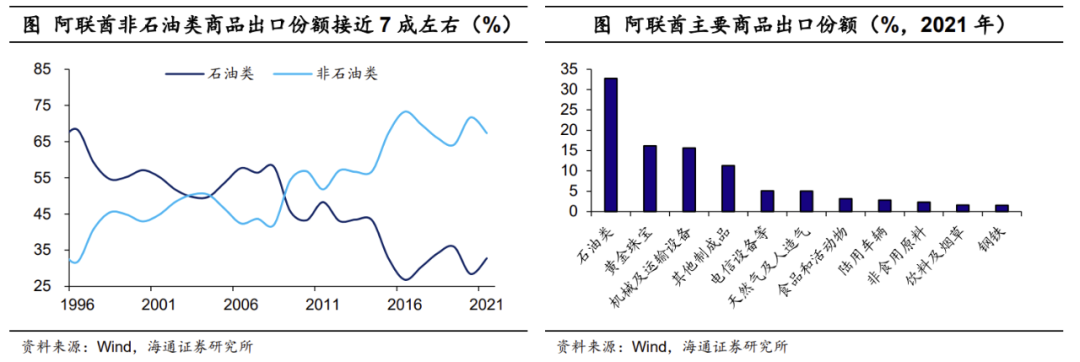

从出口贸易来看,非石油产品出口份额接近7成。在2009年之前,阿联酋出口以石油类矿物燃料为主,份额基本上在60%以上;自2009年开始,石油类产品出口份额开始下滑,非石油类产品出口份额不断提升。截至2021年,石油类产品出口份额降至30%左右,而非石油产品出口份额高达7成左右。根据阿通社发布的数据,2023年阿联酋非石油货物和服务对外贸易总额创下新纪录,非石油商品出口额增长16.7%,是2018年出口额的两倍多。同时,服务贸易也在快速发展,2023年顺差扩大至2070亿迪拉姆,很大程度上来自旅游业的支撑。

进一步来看,在非石油产品出口中,黄金、电话机及智能手机、钻石、贵金属制品等较多,其中智能手机主要以转口的形式进行。全球每年约 20%-40%的黄金交易经过迪拜,迪拜也被称为“黄金之城”。

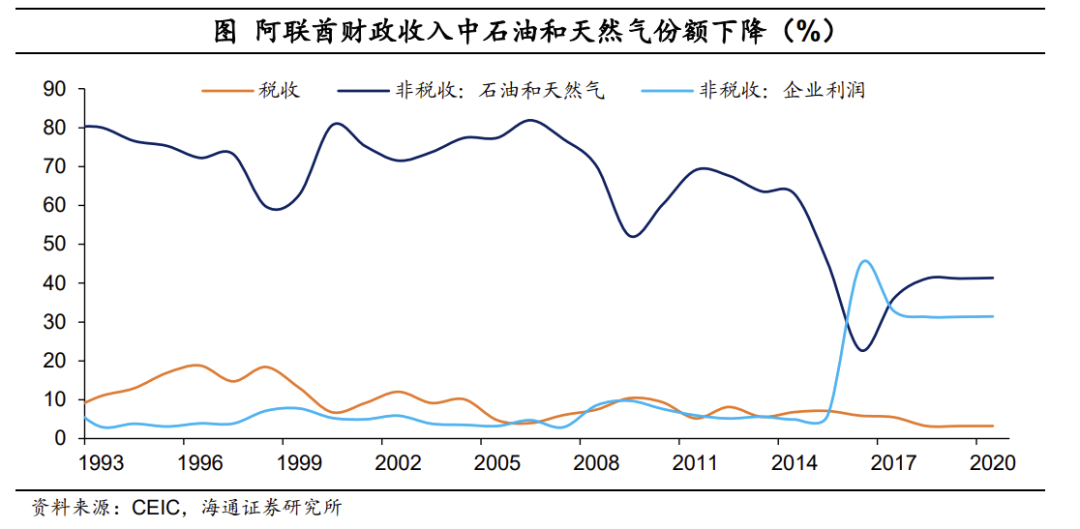

此外,政府收入中非石油收入也在不断提升。从阿联酋政府收入结构来看,贡献的主力一直是非税收入,尤其是2010年之后份额基本在90%以上。税收中主要贡献来自海关,无个税,2023年才开始征收企业所得税。非税收入中主要贡献来自石油和天然气,在2009年之前,其比重稳步在70%以上,此后逐步放缓,截至2020年下降至40%左右。这一定程度上与2014年之后,国际油价明显下跌有关。而非税收入中的企业利润在明显提升,目前在30%左右。这一定程度上或与阿联酋政府控股企业利润提升有关。

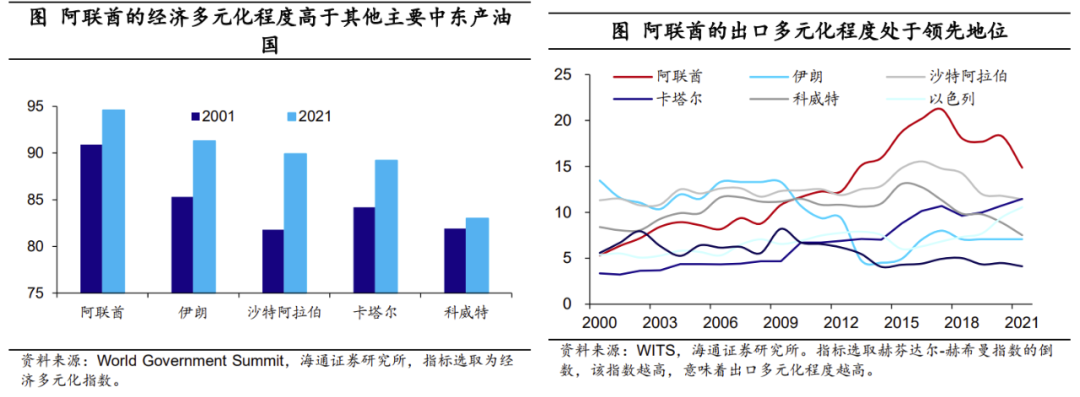

从多元化指标来看,阿联酋在中东地区处于领先地位。例如,从经济多元化来看,阿联酋在中东主要产油国中处于领先地位;从出口多元化程度来看,也是如此。阿联酋的出口多元化程度从2000年开始不断上行,2012年后在中东地区中处于领先地位。

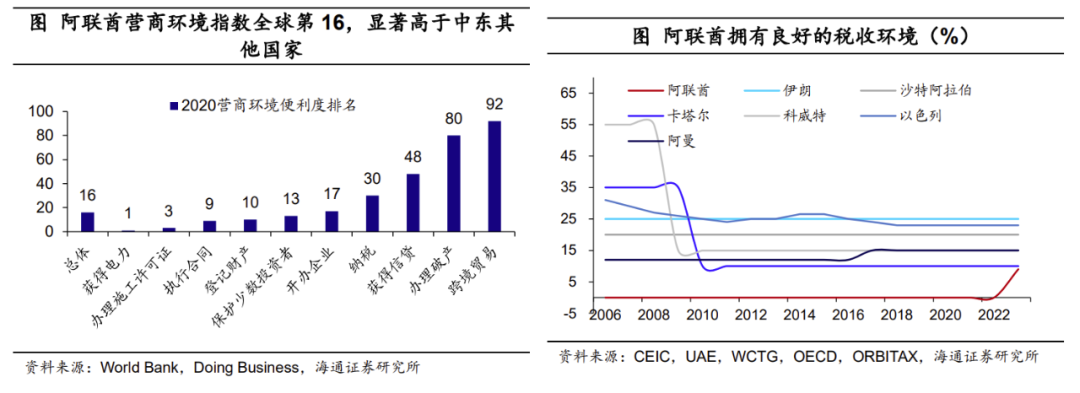

阿联酋能在多元化转型方面取得成果,并领先中东其他经济体,与多方面因素有关。其一,与阿联酋政府积极推动对外开放,经济自由化程度较高有关。例如,截至2023年底,阿联酋共有46个自由贸易区,在自贸区内实行特殊的税收优惠、资本汇回和外商持股比例政策,以促进商品和服务交易。其二,与阿联酋整体营商环境位于全球前列水平有关。例如,截至2020年,阿联酋营商便利度指数位于全球第16,高于中东其他经济体。其三,与阿联酋良好的低税收环境有关。例如,2023年6月开始,阿联酋政府才首次征收企业所得税,且9%的企业所得税率与中东其他国家相比也处于较低水平。

此外,大量外来移民流入为其建筑、制造及服务等产业发展提供了充足劳动力供给。截至2021年,外来移民占阿联酋总人口的比重高达92.9%(从2010年开始,就持续在80%以上)。这与阿联酋营商环境较好、不征收个税、税收环境优良、政府放松签证以及实施优惠措施吸引海外人才等因素有关。

3 资本市场:金融业主导

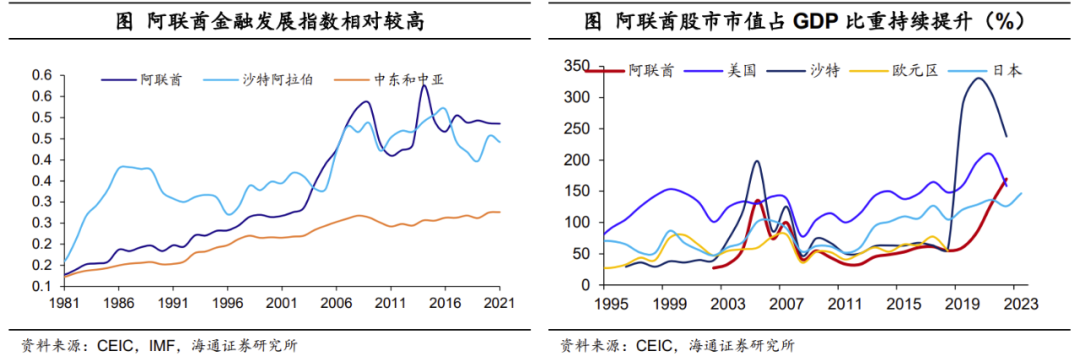

阿联酋金融发展程度较高。根据国际货币基金组织测算,阿联酋金融发展指数自2003年后开始快速上升,2018年后已基本稳定于0.49的水平,高于全球平均水平0.32,也在中东经济体中处于相对较高的位置。同时,2021年,迪拜在全球金融中心指数中排第18名,是中东和北非地区唯一入选的城市。

从权益市场来看,阿联酋近年权益市值规模也不断提升,尤其是从2020年开始加速增长,截至2023年规模高达9794.4亿美元,这一定程度上或与阿布扎比国际控股公司(IHC)股价大幅上涨有关。阿联酋股市市值占GDP的比重也在2020年突破80%,并继续提升,截至2022年提升至170.0%,高于美国、日本等发达经济体。

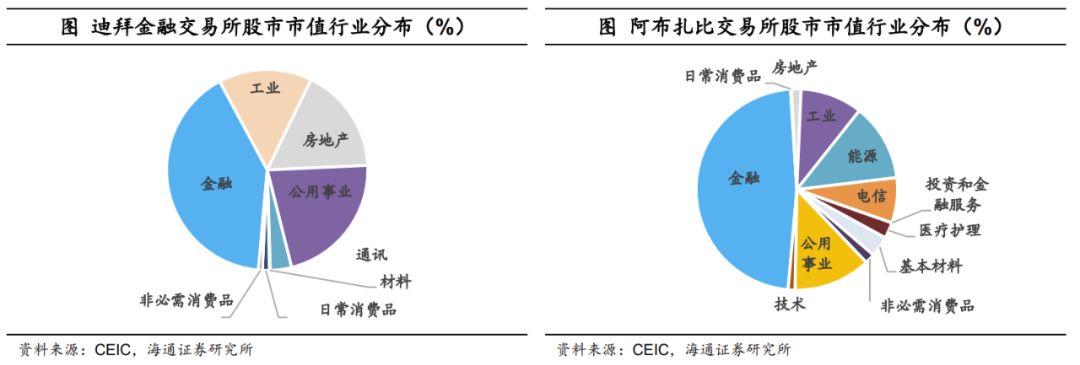

股市特征之一:以金融业为主。截至2024年1月,阿联酋迪拜金融交易所和阿拉扎比证券交易所中金融业几乎占半壁江山,市值份额分别为40.8%和47.6%。其他行业分布则略有不同,例如,迪拜金融交易所中除金融业外,公用事业、房地产、工业份额相对较高,分别为21.8%、17.1%以及15.0%,三者超过50%,行业分布较为集中。而阿布扎比证券交易所中除金融业外,公用事业、能源、工业以及电信份额相对较高,分别为12.4%、12.5%、10.0%以及7.3%,合计在40%左右,行业分布相对分散。

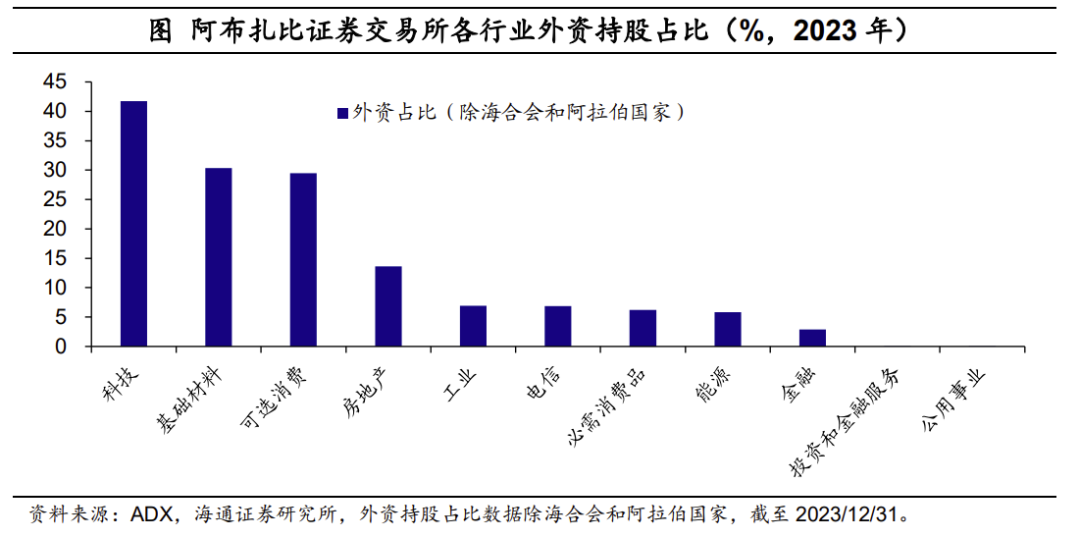

股市特征之二:外资青睐科技板块。从阿布扎比证券交易所主要上市公司外资持股比例来看,截止2023年,外资更加青睐的行业为科技、基础材料以及可选消费等,持股比例分别为41.7%、30.4%以及29.5%;房地产行业外资持股比例也有13.6%,而工业、电信、必需消费品以及能源等外资持股比例则相对较低。

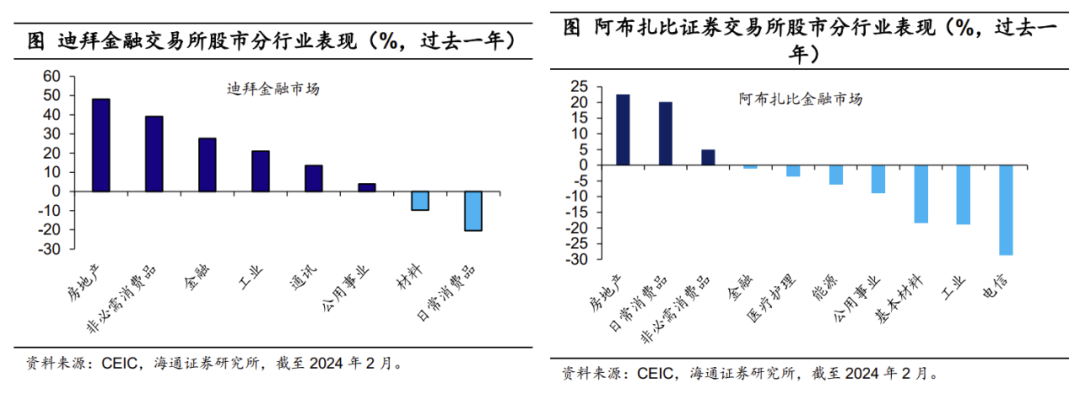

股市表现:不同交易所表现分化。截至2024年2月,过去一年,迪拜金融交易所整体指数上涨了25.3%,其中,房地产、非必需消费品表现突出,涨幅分别为48.1%和39.1%;金融、工业表现也不错(涨幅均在20%以上);材料和日常消费品表现不佳,尤其是日常消费品下跌20.5%。

而阿布扎比证券交易所整体指数在过去一年下跌了6.0%,其中,房地产、日用品消费表现突出,涨幅均在20%以上,非必需消费品也有5.0%的增长;而其他行业则表现不佳,尤其是基础材料、工业和电信跌幅较大,分别下跌了18.5%、18.8%和28.7%。

4 双边合作:有哪些机会

自1984年11月1日,中阿两国建交以来,中阿双边关系取得了长足发展。并于2012年1月,两国建立战略伙伴关系;2018年7月,两国建立全面战略伙伴关系。

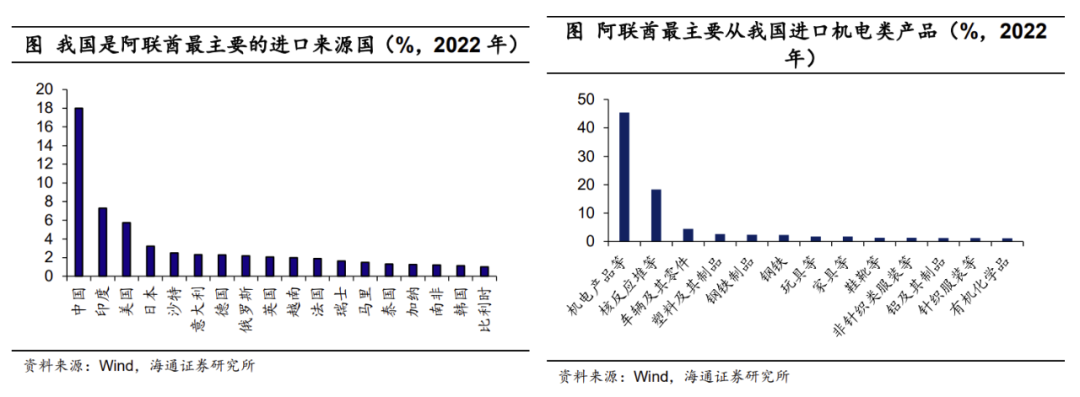

外贸领域:联系密切,集中在能源、机电以及高新技术等领域。一方面,阿联酋连续多年是我国在中东地区第一大出口市场和第二大贸易伙伴。截至2022年,我国是阿联酋最主要的进口来源国,进口比重高达18.0%,大幅领先于其他经济体,即使是印度、美国和日本等重要进口来源国的份额也均在8%以下。进一步来看,阿联酋最主要从我国进口机电类产品,比重超过45%;其次为核反应堆等,比重接近20%。

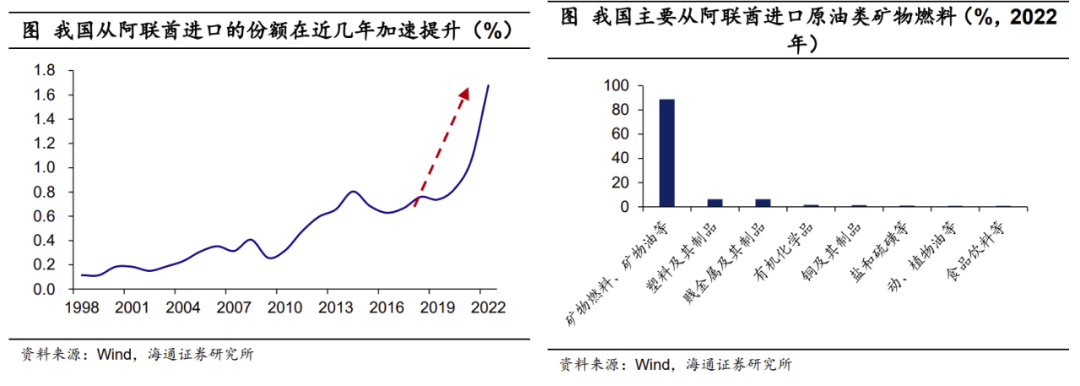

另一方面,截至2022年,我国从阿联酋进口商品454.2亿美元,占我国总进口的份额上升至1.7%,较2021年提升了约0.6个百分点(在2010年之前,这一比重不足0.5%)。进一步来看,我国最主要从阿联酋进口原油类矿物燃料产品,阿联酋是我国第四大原油进口来源国。

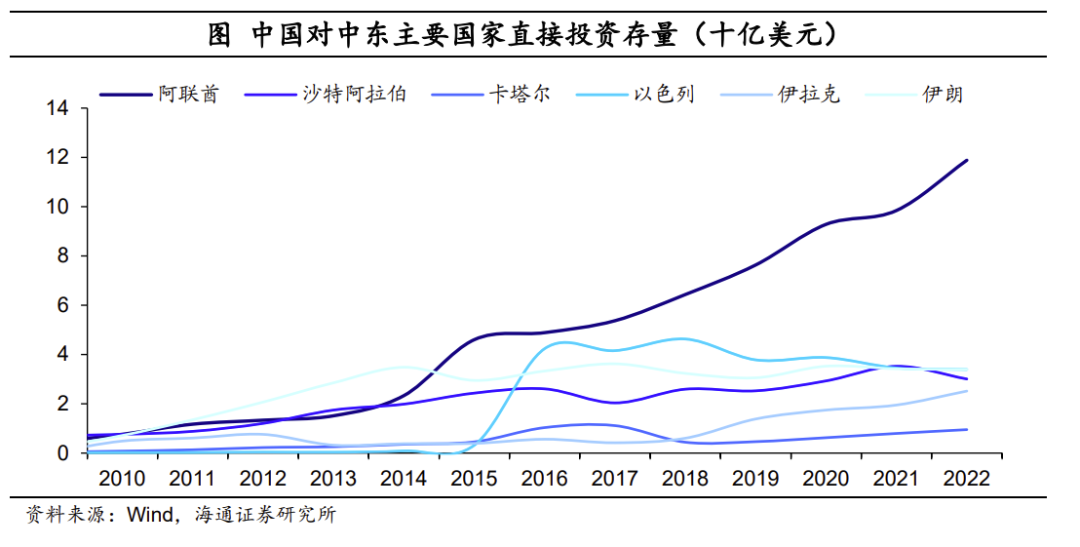

投资领域:双边合作密切,集中在能源、港口以及建材等领域。从FDI流量角度来看,自2010年以来,中国对阿联酋直接投资持续增加;从FDI存量角度来看,自2014年之后,阿联酋是中东地区中国最主要的投资国,明显领先于其他中东经济体。

进一步来看,中国对阿联酋投资主要领域为能源、港口、建材、建筑机械等。例如,2014年,ADNOC和中石油合资成立Al Yasat石油作业公司,中石油占股40%;2015年,中阿宣布成立100亿美元的共同投资基金;2016年,中远海运收购阿布扎比哈利法港2号码头运营权;2017年,中石油获得阿布扎比陆上石油区块8%的股份权益,为期40年;2018年,振华石油获得阿布扎比陆上石油区块4%的股份权益;2018年,中石油获得阿布扎比海上石油区块中两个区块各10%股份权益等等。

阿联酋对中国的投资主要集中在港口、化工等领域。例如,2008年12月,阿联酋博禄公司(Borouge)投资2980万美元在上海奉贤区海港开发区建立工程塑料生产基地,年产复合树脂5万吨;2010年5月,博禄与广州市南沙区政府签署协议,在广州南沙建立生产工厂,该工厂于2012年中期建成,设计年产复合聚丙烯树脂10.5万吨;2014年,迪拜著名酒店集团朱美拉宣布在华新签3家酒店和度假村的管理协议,其在华管理的酒店地产项目已达8处;2020年,阿联酋在中国投资新设企业13个,实际投资金额311万美元。

风险提示:全球经济下行风险,地缘政治风险加剧。

本文转载自梁中华宏观研究,智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP